Bagaimana Beralih Dari Dua Pendapatan Menjadi Satu

Apakah Anda berencana mengambil cuti dari pekerjaan untuk membesarkan keluarga - atau apakah pasangan Anda baru saja kehilangan pekerjaan? Hidup dengan satu penghasilan dapat menjadi tantangan, tapi itu tidak harus berarti bencana keuangan. Pertimbangkan cara-cara berikut untuk mengurangi stres transisi pendapatan rumah tangga.

1. Rencanakan Uji Coba

Jika memungkinkan, cobalah mencoba gaya hidup satu pendapatan setidaknya selama beberapa bulan sebelum membuat perubahan mendadak pada rumah tangga Anda. Bertindak seperti pendapatan kedua tidak ada. Ini akan membantu Anda menentukan apakah gaya hidup satu pendapatan dapat dicapai, mempersiapkan Anda untuk setiap tantangan di depan, dan membantu Anda mengumpulkan tabungan sementara sebelum beralih ke satu penghasilan.

2. Buat Anggaran

Jika Anda tidak yakin berapa banyak yang Anda perlukan untuk memenuhi pengeluaran bulanan Anda dengan satu penghasilan, kemudian gunakan kalkulator tinggal di rumah untuk perkiraan yang akurat. Setelah Anda memahami kebutuhan bulanan Anda, bekerja untuk membuat anggaran dan menaatinya.

Anggaran Anda harus memperhitungkan biaya tetap seperti sewa, pembayaran mobil, keperluan, asuransi kesehatan dan jiwa, pembayaran kartu kredit dan pinjaman, tagihan kabel dan telepon seluler, pajak, dan kebutuhan seperti sembako. Tetapi Anda juga harus memperhitungkan biaya variabel, seperti makan di luar dan hiburan, langganan, dan pengeluaran lainnya yang bisa Anda batasi dengan lebih mudah.

Anda mungkin perlu agresif dalam memotong beberapa pengeluaran ini, seperti membatalkan keanggotaan gym Anda atau mengunjungi salon lebih jarang. Dan pastikan Anda tidak hidup di luar kemampuan Anda dalam hal pembayaran sewa atau hipotek dan mobil Anda.

3. Bangun Bantal Tabungan

Membangun bantalan tabungan menjadi dua kali lipat penting sekarang karena rumah tangga Anda akan hidup dengan satu penghasilan. Rata-rata keluarga harus menghemat pengeluaran minimal tiga hingga enam bulan — dan idealnya hingga satu tahun, jika memungkinkan. Saat Anda melakukannya, membuat rencana darurat untuk membantu mengelola perubahan lebih lanjut dalam pendapatan, pengeluaran tak terduga, atau keadaan darurat keuangan lainnya.

4. Lunasi Hutang

Rumah tangga berpenghasilan rendah kurang mampu menangani utang, jadi cobalah untuk mengurangi hutang Anda sebanyak mungkin sebelum transisi ke aliran pendapatan sekali. Hilangkan hutang kartu kredit dan bayar sebanyak-banyaknya sejak dini, dan dengan segala cara, cobalah untuk tidak menambahkan hutang lagi ke piring Anda sehingga Anda tidak meningkatkan pengeluaran bulanan Anda.

5. Berusahalah untuk Lebih Berhemat Setiap Bulan

Pendapatan rumah tangga yang lebih rendah berarti lebih penting untuk melakukan semua yang Anda bisa untuk menghemat uang sedapat mungkin. Beberapa tips mudah untuk memangkas pengeluaran bulanan antara lain:

- Penjualan toko dan gunakan kupon, kapanpun dan dimanapun memungkinkan.

- Batasi makan di luar. Ketika Anda makan di luar, cari penawaran dari situs seperti Ebates dan Restaurant.com, sehingga Anda dapat menghemat uang di semua restoran favorit Anda.

- Manfaatkan aktivitas gratis bersama keluarga Anda. Rencanakan malam kencan gratis dan acara keluarga bersama.

- Tuan rumah bertukar dengan teman dan keluarga Anda. Anda dapat bertukar makanan, pakaian, buku, atau mainan. Anda dapat membersihkan kekacauan dari rumah Anda dan menerima barang-barang yang terasa seperti baru dari teman dan keluarga Anda.

- Manfaatkan aplikasi keuangan pribadi untuk tetap berada di jalur dan menerima peringatan saat Anda berisiko melebihi anggaran.

Hidup dengan Satu Penghasilan — Bahkan Saat Anda Tidak Membutuhkannya

Langkah-langkah yang diuraikan di atas sangat bagus untuk rumah tangga yang mengurangi pendapatan mereka, tetapi mereka bekerja dengan baik di rumah tangga dengan dua penghasilan. Faktanya, hidup dengan satu penghasilan dan menabung yang lain adalah cara terbaik untuk memperkuat keuangan Anda dengan cepat. Dan jika Anda merasa perlu hidup dengan satu penghasilan, Anda akan lebih siap — secara finansial dan psikologis.

Apa tips Anda untuk turun ke satu penghasilan? Silakan bagikan pemikiran Anda di komentar!

-

Cara Mendapatkan Kartu Ohio Golden Buckeye

Setiap penduduk Ohio yang berusia di atas 60 tahun memenuhi syarat untuk mendapatkan kartu Ohio Golden Buckeye. Orang dewasa yang berusia 18 hingga 59 tahun dan memiliki disabilitas (sebagaimana didef

-

Apa itu Bunga Majemuk?

Bunga majemuk mengacu pada pembayaran bunga yang dilakukan atas jumlah pokok pokok asli dalam obligasi adalah nilai nominalnya. Ini adalah investasi awal yang dibayarkan untuk sekuritas atau obligasi

-

Berapa banyak uang yang kamu butuhkan? Ambillah Satu Hari Sekaligus

Angka bisa menjadi kekuatan. Dan mereka bisa menyenangkan. Satu hal yang saya suka lakukan adalah bekerja mundur dari tujuan akhir. Ada beberapa manfaat melakukan ini, salah satunya adalah memecah seg

-

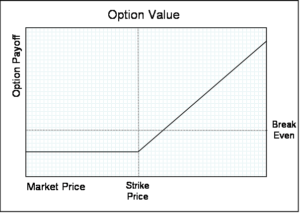

Berapa Harga Strike?

Harga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, tergantung pada apakah mereka memegang opsi panggilan Opsi panggilan Opsi

Keuangan pribadi

- CEO Meratas Darius Goldman di This Week in Startups

- Ini Berapa Biaya Kebutuhan Teknologi Kami di tahun 80-an

- Panduan Penting Untuk Membuat Produk Digital Yang Akan Dibayar Orang

- Apa itu Kebebasan Pribadi? 4 Hal yang Aku Menyerah Untuk Menjadi Bebas

- Roundup Mingguan:Investasi $40 juta di Montessori

- 3 Pelajaran Keuangan yang Saya Syukuri

-

Bagaimana Mendapatkan Pernyataan KWSP Saya

Bagaimana Mendapatkan Pernyataan KWSP Saya Employee Provident Fund (atau EPF) juga disebut sebagai Kumpulan Wang Simpanan Pekerja (atau KWSP). KWSP adalah rekening tabungan dan dana pensiun yang ditawarkan di Malaysia. Baik pemberi kerja maupu...

-

Bitcoin jatuh di bawah $39,

Bitcoin jatuh di bawah $39, 000 setelah China mengeluarkan peringatan BEIJING:Bitcoin jatuh di bawah $39, 000 untuk pertama kalinya dalam lebih dari tiga bulan pada hari Rabu setelah China mengatakan cryptocurrency tidak akan...

-

Humana mengambil tab untuk kunjungan dokter Medicare Advantage

Humana mengambil tab untuk kunjungan dokter Medicare Advantage Perusahaan asuransi kesehatan Humana akan menanggung seluruh tagihan untuk jutaan pelanggan ketika mereka siap untuk melonggarkan jarak sosial COVID-19 dan kembali ke kantor dokter. Perusahaan asura...

-

Persyaratan Usia untuk Lisensi Pengemudi Pennsylvania

Persyaratan Usia untuk Lisensi Pengemudi Pennsylvania Anda dapat mengemudi di 16 di Pennsylvania, dengan beberapa batasan. Usia minimum untuk mengemudi di Pennsylvania adalah 16 tahun. Pada 2015, Sistem lisensi pengemudi lulus Pennsylvania untuk remaja ...