6 Perbuatan Finansial Baik yang Bisa Menjadi Bumerang

Pepatah mengatakan bahwa tidak ada perbuatan baik yang luput dari hukuman. Mungkin sebenarnya ada beberapa perbuatan baik yang tidak menjadi bumerang, tetapi ada banyak perbuatan baik finansial yang dapat kembali menghantui jiwa yang dermawan jika tidak hati-hati. Bantuan ini dapat menghabiskan lebih banyak uang daripada yang Anda harapkan, atau melukai kredit Anda. Sebelum Anda memulai ekspedisi kebaikan finansial, perhatikan contoh perbuatan baik yang bisa menjadi bumerang.

1. Menandatangani bersama sewa atau pinjaman

Anda mungkin berharap dapat membantu teman atau anggota keluarga dengan membantu mereka membeli mobil baru atau mendapatkan apartemen baru. Tetapi bahkan jika Anda membantu seseorang yang Anda kenal dan percayai, Anda mempertaruhkan keuangan Anda sendiri. Jika orang lain gagal melakukan pembayaran pinjaman atau tidak membayar sewa, Anda akan berada di hook untuk apa pun yang berutang. Jika Anda tidak dapat melakukan pembayaran, itu akan muncul di laporan kredit Anda dan merusak nilai kredit Anda. Bahkan jika pihak lain membayar tepat waktu, Anda meningkatkan rasio utang terhadap pendapatan Anda dengan menjadi penandatangan bersama untuk pinjaman apa pun, dan itu dapat merusak kemampuan Anda sendiri untuk mendapatkan pinjaman.

Jika Anda merasa sangat ingin membantu seseorang dengan sewa atau pinjaman, lebih baik untuk melindungi kredit Anda sendiri dengan menjadikannya pinjaman pribadi, sebaiknya yang tidak akan menenggelamkan Anda secara finansial jika mereka tidak membayar Anda kembali.

2. Menambahkan pengguna resmi ke kartu kredit Anda

Sulit untuk membangun kredit ketika Anda pertama kali memulai. Itu sebabnya beberapa orang tua memilih untuk menjadikan anak mereka sebagai pengguna resmi pada kartu kredit mereka. Ini sering kali merupakan cara yang bagus bagi anak remaja Anda untuk mulai membangun kredit.

Tetapi ada cara yang benar dan salah untuk melakukannya. Strategi ini dapat menjadi bumerang secara finansial, terutama jika Anda tidak mengawasi pengeluaran mereka. Pembayaran yang terlewat dan tingkat utang yang tinggi dapat berdampak keduanya dari nilai kredit Anda.

Sebaiknya tambahkan anak Anda sebagai pengguna resmi hanya jika Anda dapat melacak pengeluaran mereka dengan cermat. Setelah mereka menetapkan bahwa mereka dapat bertanggung jawab secara finansial, biarkan mereka mendapatkan kartu kredit mereka sendiri jika mereka memenuhi syarat untuk mendapatkannya.

3. Menyumbang untuk amal yang buruk

Sangat disayangkan, tetapi sesekali Anda akan mendengar cerita tentang kelompok nirlaba yang gagal memenuhi misinya atau benar-benar scam sejak awal. Semoga, jika Anda telah menyumbang untuk amal yang buruk, Anda telah pergi dengan tidak lebih dari beberapa dolar yang hilang. Namun dalam skenario terburuk, Anda mungkin tanpa disadari berkontribusi pada aktivitas ilegal.

Sebelum Anda menyumbang untuk amal, meluangkan waktu untuk meneliti organisasi. Baca laporan tahunan mereka dan dokumen keuangan publik lainnya. Mintalah nomor ID pajak dan formulir pajak mereka. Memberi uang itu hebat, tapi ada baiknya meluangkan waktu untuk memastikan itu mengarah pada tujuan yang baik dan jujur.

4. Meminjamkan uang kepada anak-anak Anda

Tidak ada yang salah secara filosofis dengan membantu anak-anak Anda dengan uang jika Anda berada dalam posisi untuk melakukannya. Tetapi jika Anda terus-menerus memberi mereka uang atau menyelamatkan mereka dari situasi, Anda mungkin membuang uang baik setelah buruk. Lebih-lebih lagi, Anda gagal mengajari mereka bagaimana bertanggung jawab secara finansial sendiri.

Bahkan anak kecil pun harus mempelajari dasar-dasar penganggaran dan menabung, dan akibat yang ditimbulkan, mengatakan, menghabiskan semua uang saku mereka untuk permen dan kemudian tidak punya cukup uang untuk pergi ke bioskop bersama teman-teman mereka. Remaja harus didorong untuk mendapatkan pekerjaan paruh waktu jika memungkinkan untuk membantu membayar kendaraan atau kuliah. Pelajaran ini memberi mereka keterampilan untuk mandiri secara finansial, membuat mereka jauh lebih baik secara finansial dalam jangka panjang daripada jika Anda hanya memberi mereka uang tunai kapan pun mereka membutuhkannya. (Lihat juga:Cara Membantu Anak Anda Membangun Anggaran Pertamanya)

5. Membayar biaya kuliah anak Anda

Dengan biaya kuliah naik ke ketinggian yang aneh, banyak orang tua yang berusaha menabung untuk seluruh atau sebagian pendidikan anak. Ini adalah perbuatan murah hati yang dapat mengakibatkan seorang anak menghindari pinjaman mahasiswa yang mahal.

Ini penting, Namun, untuk menghindari mengambil terlalu banyak dari tujuan tabungan Anda sendiri. Jika Anda menabung untuk pendidikan perguruan tinggi anak-anak Anda daripada menabung untuk masa pensiun Anda sendiri, ini dapat memengaruhi gaya hidup yang Anda mampu setelah Anda berhenti bekerja. Itu selalu memungkinkan untuk meminjam untuk kuliah, jika diperlukan. Tapi tidak ada yang memberikan pinjaman untuk menutupi 30-plus tahun pensiun Anda. (Lihat juga:Mengapa Menyimpan Terlalu Banyak untuk Dana Perguruan Tinggi Adalah Ide Buruk)

6. Investasi yang bertanggung jawab secara sosial

Ada banyak investor yang ingin menghasilkan uang di pasar saham tetapi tidak ingin melawan beberapa keyakinan inti mereka. Mereka mungkin memilih untuk tidak berinvestasi di perusahaan energi yang mendapat masalah karena polusi, Misalnya. Atau mereka menjauh dari berinvestasi di kasino karena alasan agama. Tidak ada yang salah dengan ini, dan sangat mungkin untuk berinvestasi dengan baik tanpa melanggar prinsip Anda.

Tetapi penting untuk mengetahui bagaimana pilihan ini memengaruhi hasil investasi Anda. Untuk satu hal, ada banyak saham berkinerja baik yang mungkin Anda anggap tidak pantas, jadi Anda harus merasa nyaman dengan gagasan untuk melepaskan beberapa keuntungan yang berpotensi besar. Juga tidak mudah untuk menemukan dana indeks (jenis dana yang sering direkomendasikan yang mencerminkan indeks saham atau segmen pasar tertentu) yang tidak memiliki saham setidaknya satu perusahaan yang mungkin Anda tolak, meskipun dana indeks yang bertanggung jawab secara sosial telah menjadi lebih banyak. Buat saja keputusan Anda untuk tidak melakukan investasi tertentu dengan pengetahuan penuh tentang bagaimana hal itu dapat merugikan Anda.

-

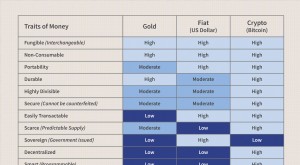

Mengapa Bitcoin Memiliki Nilai?

Bitcoin menawarkan cara yang efisien untuk mentransfer uang melalui Internet dan dikendalikan oleh jaringan terdesentralisasi dengan seperangkat aturan yang transparan, sehingga menghadirkan alternati

-

Cara Mengajari Anak Anda Tentang Uang dan Pengelolaan Uang

Ada percakapan khusus yang sering saya lakukan dengan orang-orang seusia saya. Saat mereka mendekati usia dewasa pertengahan dan melihat kembali semua yang telah mereka pelajari tentang uang, mereka m

-

Ide Manfaat untuk Mengumpulkan Uang untuk Beasiswa

Dance-a-thon dapat menghasilkan uang untuk acara penggalangan dana beasiswa. Penggalangan dana untuk mengumpulkan uang untuk beasiswa bisa menyenangkan jika Anda menyediakan cukup waktu dan mendapatk

-

Cara Membuat Surat Perjanjian Jual Rumah

Surat perjanjian penjualan tempat tinggal mensyaratkan semua unsur kontrak yang sah. Surat perjanjian untuk menjual properti residensial tidak perlu menggunakan formulir penjualan standar yang telah

Keuangan pribadi

- Cara Mudah dan Cepat Menghasilkan Uang Secara Online

- Cara Mendapatkan Peringatan Penipuan Gratis di Laporan Kredit Anda

- Apa yang Harus Diketahui Tentang Tabungan Hemat untuk Perencanaan Pensiun? – JoePat Roop's Take on it

- 4 Cara Menjadi Bersih Saat Anda Tidak Setia Secara Finansial

- Ini Adalah Kota Termahal (dan Termurah) untuk Didiami

- 5 Hal Yang Harus Dilakukan Setiap Orang Dengan Uang Mereka

-

Waktu adalah uang:Bagaimana berhemat membeli kebebasan — besok DAN hari ini

Waktu adalah uang:Bagaimana berhemat membeli kebebasan — besok DAN hari ini Waktu adalah uang, “Ayahku dulu pernah memberitahuku ketika aku masih kecil. Dia tidak suka bagaimana saya berlama-lama dengan tugas-tugas saya. Aku tidak mengerti apa yang dia maksud saat itu. Untuk ...

-

18 Ide Penghasilan Pasif untuk Tahun 2021:Mana yang Tepat untuk Anda?

18 Ide Penghasilan Pasif untuk Tahun 2021:Mana yang Tepat untuk Anda? Ada banyak aliran pendapatan yang berbeda untuk dipilih, terutama dalam hal menghasilkan uang tanpa harus mengangkat jari. Siapa tahu Anda berpotensi mendapatkan penghasilan tambahan saat Anda tidur? ...

-

Apa yang Diharapkan Saat Anda Berhenti Membayar Tagihan Anda

Apa yang Diharapkan Saat Anda Berhenti Membayar Tagihan Anda Jika hutang Anda menumpuk dan Anda merasa kewalahan, tidak membayar tagihan Anda mungkin tampak seperti solusi yang mudah. Ini tentu saja jalan yang paling tidak tahan. Tapi tidak membayar tagihan A...

-

Pajak – Mana yang Lebih Baik:Pengembalian Dana Besar, atau Berutang pada IRS?

Pajak – Mana yang Lebih Baik:Pengembalian Dana Besar, atau Berutang pada IRS? Hari ini adalah hari pajak - saya harap Anda menyelesaikan semuanya! Seperti jutaan lainnya, Saya menunggu sampai menit terakhir. Tahun lalu, diperkirakan 35 juta orang mengajukan pajak mereka di akhi...