8 Uang Bergerak untuk Yang Baru Mandiri

Anda sudah selesai dengan kuliah. Anda memiliki pekerjaan. Ibumu mengisyaratkan bahwa dia ingin mengubah kamar tidurmu menjadi ruang untuk scrapbooking. Saatnya untuk berangkat sendiri.

Ini adalah waktu yang menyenangkan tetapi menakutkan:Anda akan memiliki pembayaran sewa dan tagihan lain yang harus dibayar sekarang, dan Anda harus mulai menabung untuk masa depan. Sekarang setelah Anda melarikan diri dari sarangnya, ada beberapa tugas uang utama yang harus Anda tangani. Lakukan ini, dan Anda akan baik-baik saja di jalan menuju kemandirian finansial.

1. Mulailah membangun dana darurat itu

Orang-orang muda yang tinggal di rumah tidak terlalu peduli dengan keadaan darurat yang menghabiskan tabungan mereka. Tapi begitu Anda keluar sendiri, Anda lebih rentan terhadap peristiwa yang dapat membuat Anda mengalami lingkaran keuangan. Mobil Anda mungkin rusak dan membutuhkan ribuan dolar untuk perbaikan. Anda mungkin memiliki keadaan darurat medis yang tidak sepenuhnya ditanggung oleh asuransi. Anda bahkan mungkin menemukan diri Anda tanpa pekerjaan tetapi dengan tagihan yang harus dibayar. Inilah mengapa sangat penting untuk mulai menyisihkan uang untuk menutupi kejadian tak terduga.

Mulailah dengan bekerja untuk mengumpulkan biaya hidup selama tiga bulan, dan kemudian menembak untuk enam. Jangan menginvestasikan uang ini; Anda harus dapat mengaksesnya dengan cepat jika ada keadaan darurat. Memiliki uang tunai ini bisa menjadi perbedaan antara terus hidup sendiri dan merangkak kembali ke Parental Chateau. (Baca juga:7 Cara Mudah Membangun Dana Darurat Dari $0)

2. Berbelanja untuk suku bunga bank

Sebelum Anda pergi sendiri, Anda mungkin tidak terlalu memikirkan bank. Anda mungkin menaruh uang Anda di tempat yang sama dengan orang tua Anda, atau bank terdekat dari rumah Anda. Sekarang saatnya melakukan sedikit pekerjaan rumah untuk memastikan rekening tabungan Anda melakukan lebih dari sekadar menyimpan uang Anda.

Suku bunga masih rendah hari ini, tetapi Anda dapat meningkatkan penghasilan pasif Anda dengan berbelanja untuk mendapatkan harga terbaik. Jika Anda bersedia untuk mengikat sejumlah uang untuk sementara waktu, pertimbangkan untuk memasukkan sejumlah uang ke dalam sertifikat deposito, yang menawarkan tarif lebih tinggi.

3. Belajar menganggarkan

Menjadi diri sendiri berarti Anda harus benar-benar memperhatikan pemasukan dan pengeluaran Anda. Hal ini terutama berlaku untuk orang-orang muda yang mungkin memiliki pinjaman mahasiswa dan tidak menghasilkan banyak (belum). Sangat penting bahwa Anda membelanjakan lebih sedikit daripada yang Anda hasilkan, dan ini berarti memperhatikan pengeluaran Anda.

Anda harus mulai dengan melacak pengeluaran Anda setiap bulan sehingga Anda memiliki gagasan yang baik tentang kemana uang Anda pergi. Kemudian, membuat anggaran kecil untuk berbagai kategori utama seperti bahan makanan, gas, dan sewa. Anggaran Anda untuk hiburan dan pengeluaran sembrono harus sekecil mungkin. Anda mungkin bebas dari Ibu dan Ayah, tetapi Anda tidak benar-benar mandiri secara finansial sampai Anda menghindari hutang dan menabung dengan baik. (Baca juga:Bangun Anggaran Pertama Anda dalam 5 Langkah Mudah)

4. Periksa situasi kartu kredit Anda

Anda mungkin pernah membuka satu atau dua kartu kredit saat kuliah, dan mungkin Anda mengumpulkan beberapa hutang. Anda tidak pernah stres tentang hal itu ketika Anda tinggal di rumah, dan Ibu dan Ayah bahkan mungkin telah membantu Anda membayar tagihan. Tapi sekarang kamu sendiri, jadi sudah waktunya untuk menangani hal-hal. Lihatlah berapa banyak kartu kredit yang Anda miliki dan tingkat bunganya. Jika Anda telah menumpuk beberapa hutang, menilai kartu mana yang memiliki saldo terbesar.

Anda tidak perlu ingin menutup kartu, karena itu dapat merusak nilai kredit Anda. Tapi berhenti menggunakan yang dengan suku bunga tinggi dan sedikit manfaat lainnya. Buatlah rencana untuk mengurangi hutang Anda dengan menangani kartu dengan bunga tertinggi terlebih dahulu.

Bergerak kedepan, Anda ingin membiasakan diri menggunakan kartu kredit secara bertanggung jawab, menghindari hutang, dan mudah-mudahan mendapatkan beberapa imbalan di sepanjang jalan. Setelah Anda terbiasa melunasi tagihan Anda setiap bulan, periksa kartu mana yang menawarkan manfaat terbaik, seperti uang kembali atau poin yang dapat Anda tukarkan dengan pengecer barang dagangan atau perjalanan udara. (Baca juga:Hindari 6 Kesalahan yang Dilakukan Pemula Dengan Kartu Kredit Pertamanya)

5. Pastikan Anda diasuransikan dengan benar

Adalah umum bagi kaum muda untuk tetap mengikuti rencana perawatan kesehatan orang tua mereka, tetapi pada titik tertentu Anda perlu mendapatkan asuransi Anda sendiri. Anda juga perlu mendapatkan hal-hal seperti asuransi mobil, ditambah asuransi penyewa atau pemilik rumah. Jika Anda memiliki pasangan atau tanggungan, Anda harus melihat ke dalam asuransi jiwa juga. Ini memerlukan beberapa penelitian dan disiplin sehingga Anda dapat menemukan rencana yang cukup murah tetapi juga memberikan tingkat cakupan yang sesuai.

Jika Anda dipekerjakan, Anda mungkin bisa mendapatkan asuransi kesehatan bersubsidi dari majikan Anda. (Pastikan untuk memperhatikan tanggal pendaftaran terbuka.) Mereka yang tidak memiliki asuransi melalui pekerjaan mereka bisa mendapatkannya melalui bursa pasar yang diatur sesuai dengan Undang-Undang Perawatan Terjangkau.

Memilih untuk pergi tanpa asuransi kesehatan atau mobil dapat membuat Anda terkena hukuman dari pemerintah federal atau negara bagian. Tapi yang lebih penting, Anda menempatkan diri Anda pada risiko bencana keuangan jika peristiwa buruk terjadi. Membeli rencana asuransi yang tepat adalah komponen kunci dari perencanaan keuangan yang sehat.

6. Manfaatkan rencana pensiun majikan Anda

Jika Anda memiliki pekerjaan penuh waktu, ada kemungkinan besar perusahaan Anda akan membantu Anda menabung untuk masa pensiun dengan menawarkan 401(k) atau rencana serupa. Rencana ini memungkinkan Anda untuk menempatkan sebagian dari gaji Anda ke dalam berbagai reksa dana dan investasi lainnya, dan majikan Anda mungkin cocok dengan bagian tertentu dari kontribusi tersebut. Plus, setiap uang yang Anda sumbangkan dikurangkan dari penghasilan kena pajak Anda, sehingga Anda menghemat uang. Ada sedikit kerugian untuk membuka akun segera, dan Anda harus melakukan yang terbaik untuk setidaknya mendapatkan jumlah penuh dari pertandingan perusahaan. Semakin awal Anda memulai, semakin banyak waktu uang Anda harus tumbuh.

7. Buka Roth IRA

Bahkan jika Anda memanfaatkan rencana pensiun majikan Anda, itu ide yang baik untuk membuka rekening pensiun individu terpisah yang menawarkan keuntungan pajak yang berbeda. Dengan Roth IRA, Anda dapat berinvestasi hingga $5, 500 per tahun di hampir semua hal yang Anda inginkan, dan keuntungan dari investasi tersebut dapat ditarik bebas pajak saat Anda pensiun. Roth IRA tersedia untuk siapa saja dengan penghasilan yang diperoleh, jadi ini adalah cara yang bagus untuk menabung untuk masa pensiun jika Anda wiraswasta atau tidak mendapatkan rencana pensiun yang disponsori majikan. (Baca juga:5 Akun Pensiun yang Tidak Perlu Banyak Uang untuk Dibuka)

8. Edukasi diri Anda tentang pajak

Tebak apa? Menjadi mandiri secara finansial juga berarti Anda harus membayar pajak! IRS akan selalu mendapatkan potongan uang Anda, dan penting untuk memahami bagaimana hal itu akan memengaruhi gaji yang Anda bawa pulang.

Jika Anda bekerja penuh waktu, Anda mungkin akan memiliki pajak yang diambil dari gaji Anda, tetapi Anda perlu menyesuaikan pemotongan agar tidak terjebak dengan tagihan pajak atau pengembalian uang yang besar. Jika Anda wiraswasta, Anda perlu merencanakan untuk membayar pajak atas penghasilan Anda, dan mungkin mengharuskan Anda membayar pajak setiap tiga bulan. Mungkin yang terpenting, Anda harus mempelajari semua tentang berbagai potongan pajak dan kredit yang mungkin tersedia untuk Anda.

Jika pajak Anda terlalu rumit, Anda selalu dapat membayar seseorang untuk melakukannya untuk Anda. Tapi ingat bahwa ada biaya untuk menempuh rute itu, dan menyerahkan pajak Anda kepada seorang profesional tidak berarti Anda harus tetap tidak mengetahui apa yang sedang terjadi. (Baca juga:8 Kesalahan SPT yang Bahkan Dilakukan Orang Pintar)

-

Cara Melakukan Rekonsiliasi Kartu Kredit

Wanita dengan kartu kredit dan pernyataan kertas. Rekonsiliasi kartu kredit Anda sama pentingnya dengan merekonsiliasi rekening giro Anda di akhir bulan. Jika Anda membawa saldo di kartu Anda, Anda m

-

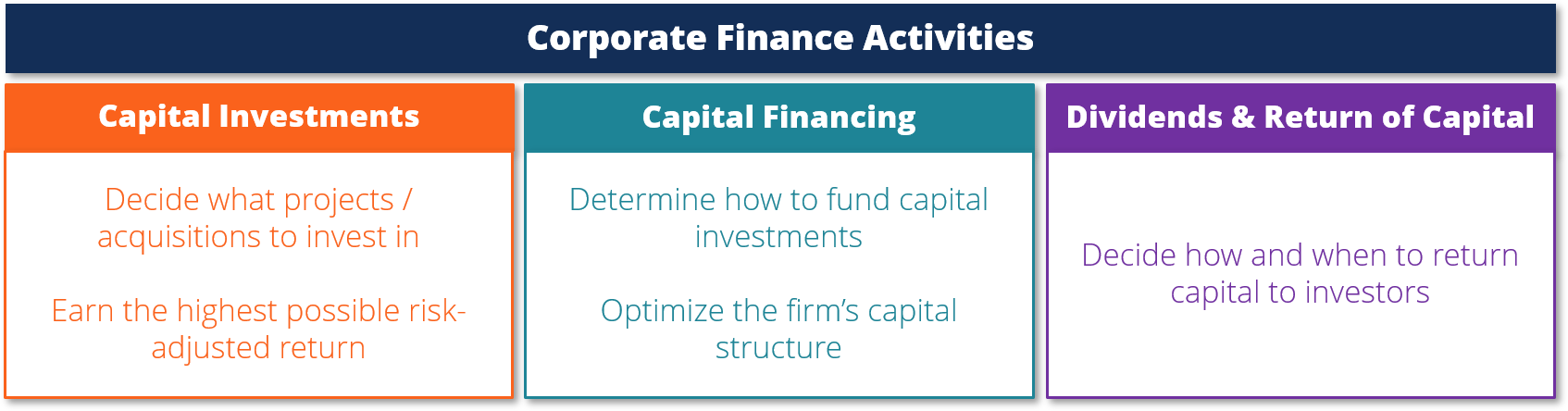

Apa itu Keuangan Perusahaan?

Keuangan perusahaan berkaitan dengan struktur modal perusahaan, termasuk pendanaannya dan tindakan yang diambil manajemen untuk meningkatkan nilai perusahaan. Keuangan perusahaan juga mencakup alat da

-

Hibah untuk Unit A/C Rumah

AC menjaga rumah pada suhu yang nyaman selama cuaca yang sangat panas. Menurut Survei Rumah Amerika pada tahun 2007, lebih dari 63 persen rumah di AS memiliki AC sentral, sedangkan 22 persen memiliki

-

Apa Arti Kesabaran Administrasi?

Apa Arti Kesabaran Administrasi? Kesabaran administratif adalah penundaan sementara pembayaran pinjaman mahasiswa Anda, diberikan oleh pemberi pinjaman Anda. Ada dua jenis kesabaran administratif - u

Keuangan pribadi

- Membiayai Rumah Anda

- Bagaimana Menjadi Produktif Saat Hidup Anda Dalam Kekacauan

- 6 Cara Memaksimalkan Perjalanan Pagi Anda

- Serikat kredit akan ditambahkan ke situs web perbandingan harga

- 5 Tips Memilih Bootcamp Pendidikan yang Tepat untuk Anda

- Milenial Tahu Apa yang Mereka Inginkan, Terutama Saat Harus Pindah Sendiri

-

Bank Sentral Kuba mengakui cryptocurrency; mengeluarkan resolusi untuk mengaturnya di bawah kebijakan moneter

Bank Sentral Kuba mengakui cryptocurrency; mengeluarkan resolusi untuk mengaturnya di bawah kebijakan moneter NEW DELHI:Bank Sentral Kuba telah secara resmi mengakui cryptocurrency yang beroperasi dalam yurisdiksi politik-ekonomi mereka. Laporan Standar Kuba tentang masalah ini mengutip resolusi nomor 215 yan...

-

Cara Melakukan Deposit Bank Setelah Jam Kerja

Cara Melakukan Deposit Bank Setelah Jam Kerja Sebagian besar pengecer dan restoran buka sampai larut malam, tapi itu tidak terjadi dengan bank. Seringkali mereka hanya buka pada siang hari, jadi melakukan setoran bisa menjadi masalah jika Anda ti...

-

Bagaimana Cara Kerja Pinjaman Ekuitas Rumah?

Bagaimana Cara Kerja Pinjaman Ekuitas Rumah? Bagaimana Cara Kerja Pinjaman Ekuitas Rumah Pinjaman ekuitas rumah pada dasarnya adalah hipotek kedua di rumah yang sudah Anda beli. Jika Anda sudah memiliki rumah secara gratis dan jelas, itu akan ...

-

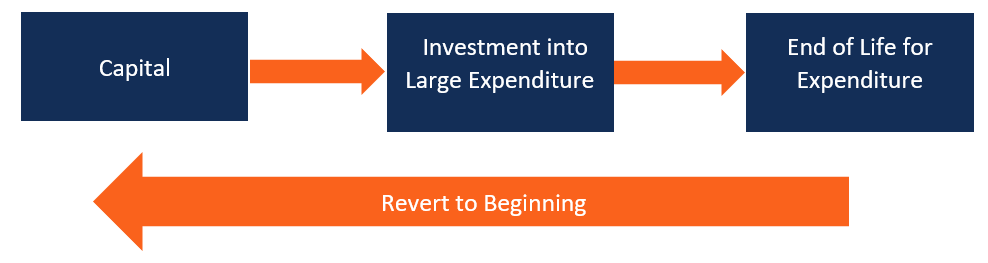

Apa itu Siklus Investasi Modal Jangka Panjang?

Apa itu Siklus Investasi Modal Jangka Panjang? Siklus investasi modal jangka panjang terjadi ketika aset modal besar perusahaan melewati seluruh durasi umur mereka. Investasi modal biasanya merupakan investasi yang cukup besar dalam nilai dolar, s...