Apa itu Peer to Peer Lending?

pinjaman peer to peer, atau pinjaman P2P, adalah pinjaman yang terjadi antar individu, dan melewati peran tradisional meminjam uang dari bank atau meminjamkan uang ke bank dalam bentuk CD atau deposito. Kenapa melakukan ini? Sederhana – karena ada banyak uang yang terlibat dan banyak orang ingin terlibat dalam aksi tersebut. Pinjaman peer to peer memungkinkan "Joe biasa" kesempatan untuk memainkan peran bankir dan menanggung risiko yang sama – dan penghargaan.

Bagaimana Cara Kerja Peer to Peer Lending?

Peer to peer lending melibatkan peminjam yang mengajukan aplikasi pinjaman, dan pemberi pinjaman yang menawar untuk mendanai pinjaman. Dalam kasus Sejahtera, peminjam terlebih dahulu mengajukan pinjaman. Kemudian risiko kredit mereka dan faktor-faktor lain dipertimbangkan dan diposting bagi pemberi pinjaman untuk mencari dan menawar pinjaman jika mereka mau. Ketika ada cukup pemberi pinjaman untuk mendanai pinjaman, Sejahtera meminjamkan uang kepada peminjam, kemudian menjual sebagian dari pinjaman kepada pemberi pinjaman. Pemberi pinjaman sebenarnya membeli sebagian dari pinjaman, tidak melakukan pinjaman. Karena Anda dapat membeli dengan pinjaman serendah $50, mudah untuk mengurangi risiko dengan mendiversifikasi beberapa pinjaman. Prosesnya mungkin sedikit berbeda antara perusahaan pinjaman P2P yang berbeda, tapi prinsipnya mirip.

Siapa yang Diuntungkan dari P2P Lending?

Semua orang diuntungkan dengan peer to peer lending, selama semuanya berjalan seperti yang diiklankan.

Peminjam diuntungkan karena mereka bisa mendapatkan pinjaman, sering pada tingkat yang lebih rendah daripada yang bisa mereka dapatkan di bank. Pinjaman sering kali dapat diberikan dengan harga yang lebih baik kepada peminjam karena biaya overhead yang terkait dengan pinjaman lebih sedikit.

Manfaat pemberi pinjaman karena mereka akan sering menerima pengembalian uang yang lebih tinggi daripada yang mereka masukkan ke dalam CD. Pengembalian 9-12% tidak jarang, Namun, hasil pasti Anda mungkin berbeda. Perusahaan pemberi pinjaman peer to peer seperti Prosper atau Klub Peminjam mendapatkan keuntungan karena mereka mengambil sebagian kecil dari biaya pinjaman awal.

Apakah Peer to Peer Lending Aman?

Proses P2P lending aman, tetapi seperti halnya membuat pinjaman apa pun, peer to peer lending melibatkan sejumlah risiko. Cara terbaik untuk mengurangi risiko ini adalah untuk sepenuhnya meneliti tingkat kredit yang ditetapkan oleh perusahaan P2P, dan diversifikasi dana Anda ke beberapa pinjaman. Karena Anda dapat menawar hanya dengan $50, sangat mudah untuk mendiversifikasi uang Anda. Jika Anda pergi dengan perusahaan terkemuka, seperti Prosper atau Klub Peminjaman, Anda pada dasarnya mengasumsikan jumlah risiko yang sama dengan bank, hanya dalam skala yang lebih kecil.

Proses Pinjaman Orang ke Orang

Proses peminjaman diatur mirip dengan lembaga keuangan yang memberikan pinjaman pribadi kepada individu. Pinjaman tersebut adalah pinjaman legal dan dilaporkan ke biro kredit utama dan ada agen penagihan jika terjadi default.

Verifikasi ID Peminjam: Peminjam memberikan semua informasi keuangan mereka termasuk SSN, tanggal lahir, alamat, nomor telepon, dan rekening bank untuk verifikasi. Mereka juga memberikan tingkat pendapatan dan profesi. Info ini digunakan untuk memverifikasi ID peminjam terhadap database anti-penipuan dan kredit. Prosper melakukan pemeriksaan kredit penuh untuk menentukan nilai kredit. Selain itu, Prosper memiliki jaminan 100% terhadap pencurian identitas untuk melindungi peminjam dan pemberi pinjaman sama.

Default: Jika peminjam gagal membayar pinjaman, itu dilaporkan ke agen kredit utama dan ada agen penagihan yang didirikan untuk mengejar uang untuk pemberi pinjaman. Pinjaman dari Prosper atau Lending Club adalah pinjaman yang sah, seolah-olah itu berasal dari bank batu bata dan mortir.

Satu perbedaan kecil – Pemberi pinjaman sebenarnya bukan pemberi pinjaman. Pinjaman tersebut sebenarnya dibuat oleh Prosper dengan dana operasional mereka sendiri ketika cukup banyak “pemberi pinjaman” telah setuju untuk mendanai pinjaman tersebut. Setelah Prosper melakukan pinjaman, "pemberi pinjaman" membeli potongan pinjaman. Saya memasukkan kata pemberi pinjaman dalam tanda kurung karena mereka sebenarnya tidak meminjamkan uang, mereka membeli sebagian dari pinjaman yang dibuat oleh Prosper. Pada saat ini, Anda menjadi pemegang hak gadai. Istilah pemberi pinjaman digunakan karena lebih mudah untuk diidentifikasi.

Pinjaman P2P Proses aman

Pinjaman yang Anda beli benar-benar tidak berbeda dengan bank yang menanggung pinjaman tanpa jaminan kepada orang lain. Langkah-langkah keamanan dan verifikasi dilakukan, pinjaman dilaporkan dan dilacak oleh lembaga kredit utama, dan jika terjadi default, ada agen penagihan untuk membantu menutup investasi Anda.

Selagi proses aman, ada risiko yang terlibat . Pinjaman ini tidak aman dan tidak dijamin. Mereka memiliki risiko yang sama dengan yang diambil oleh lembaga keuangan biasa ketika mereka memberikan pinjaman tanpa jaminan kepada seseorang. Namun, suku bunga yang dibebankan oleh perusahaan peer to peer lending dirancang untuk mengimbangi risiko.

Perusahaan mana yang menawarkan pinjaman peer to peer?

Sebenarnya ada beberapa perusahaan di seluruh dunia yang menawarkan pinjaman P2P. Pemberi pinjaman peer to peer paling menonjol di AS termasuk :

- Klub Peminjam

- makmur

- Lingkaran Pendanaan

- Kiva (Kiva menawarkan pinjaman kepada orang-orang di negara-negara dunia ke-3; pemberi pinjaman hanya menerima kembali pokok pinjaman mereka tetapi tidak memperoleh bunga. Hal ini terlihat sebagian besar sebagai melakukan sesuatu yang baik dengan uang Anda dan memberi orang kesempatan yang mungkin tidak mereka miliki sebelumnya).

Mengapa Berpartisipasi dalam Peer to Peer Lending?

Alasan berbeda untuk peminjam dan pemberi pinjaman. Meminjam melalui perusahaan peer to peer sering kali memungkinkan peminjam mendapatkan pinjaman dengan tingkat bunga yang lebih rendah daripada melalui bank, atau mendapatkan pinjaman ketika bank tidak mau memberikannya. Untuk pemberi pinjaman, pinjaman peer to peer memungkinkan Anda untuk "menjadi bank." Ketika Anda memberikan pinjaman atau membeli sebagian dari pinjaman yang sudah ada sebelumnya, Anda menawarkan uang kepada seseorang dan dibayar untuk mengambil risiko melakukannya. Pemberi pinjaman juga memiliki kesempatan untuk mendiversifikasi uang mereka melalui banyak pinjaman yang menciptakan beberapa aliran pendapatan . Saat pinjaman dilunasi, pemberi pinjaman memiliki pilihan untuk meminjamkan uang dalam pinjaman baru atau menarik uang.

Apakah Anda Membutuhkan Banyak Uang untuk Memulai?

Tidak. Dalam kebanyakan kasus, Anda dapat mulai meminjamkan hanya dengan $50, yang memungkinkan Anda melakukan investasi kecil tetapi juga mendiversifikasi pinjaman Anda ke beberapa peminjam dan kelas risiko. Ini membantu untuk menurunkan risiko yang terlibat dalam satu pinjaman tidak dilunasi dan menghancurkan seluruh investasi Anda.

Berapa Banyak Uang yang Dapat Anda Hasilkan dengan P2P Lending?

Ini bervariasi tergantung pada pinjaman yang Anda beli, risiko yang terlibat, dan banyak faktor lainnya. Beberapa perusahaan pinjaman P2P menawarkan paket yang sudah terdiversifikasi dan menawarkan pengembalian “target”. Tidak ada jaminan pengembalian akan benar-benar memenuhi target, tetapi ini dirancang untuk membawa Anda ke sana. Prosper saat ini mengiklankan pengembalian pemberi pinjaman rata-rata sekitar 9-12%. Tentu saja, hasil Anda mungkin berbeda tergantung pada portofolio Anda dan apa yang terjadi dengan setiap pinjaman. Ingat saja – tidak ada jaminan dengan pinjaman ini. Tapi justru itulah mengapa mereka menawarkan pengembalian yang lebih baik daripada investasi yang dijamin seperti CD. Pemberi pinjaman dihargai karena mengambil risiko.

Haruskah Saya Berinvestasi dalam Pinjaman Peer to Peer?

Ah! Saya tidak bisa menjawabnya untuk Anda! Saya dapat memberitahu Anda meskipun, itu seperti yang lainnya, Anda perlu mempertimbangkan alokasi aset total Anda dan kemampuan Anda untuk menangani risiko.

Saya telah Berinvestasi dalam Pinjaman Orang ke Orang

Saya telah berinvestasi dalam beberapa pinjaman dengan Prosper dan Lending Club. Saya hanya berinvestasi dengan dana yang mampu saya pertaruhkan. Sama seperti investasi lainnya, Anda perlu melakukan riset untuk menentukan tingkat risiko yang bersedia Anda tanggung dan persentase portofolio yang bersedia Anda investasikan.

Cara terbaik yang saya temukan untuk meminjamkan adalah melakukan riset untuk menentukan peminjam mana yang mungkin mewakili pinjaman berisiko rendah – umumnya seseorang dengan nilai kredit tinggi dan rasio utang terhadap pendapatan rendah. Meskipun pinjaman tidak dijamin, pengembaliannya sangat mungkin lebih baik daripada CD atau rekening bank berbunga tinggi.

-

Berapa banyak uang yang harus saya miliki di rekening tabungan saya?

Menyimpan uang adalah salah satu kebiasaan dasar kesuksesan finansial jangka panjang. Untuk banyak orang, pertanyaannya adalah:Berapa banyak yang harus saya miliki di rekening tabungan saya? Tidak a

-

Persediaan Dapur Pertama Anda dengan Harga Di Bawah Satu Miliar Dolar

Untuk kebanyakan, menyiapkan dapur pertama tampaknya merupakan prospek yang menakutkan, tapi tidak harus seperti itu. Berikut adalah beberapa tip tentang cara menyimpan dapur pertama Anda tanpa mengha

-

Cara Menggunakan Kupon Ganda

Menggunakan kupon dapat menambah penghematan yang luar biasa. Di masa ekonomi yang ketat, banyak konsumen mencari kupon sebagai cara menghemat uang ekstra di toko kelontong. Selain itu, menggunakan k

-

Cara Mengetahui Bank Yang Memiliki Properti

Ribuan rumah tersedia setiap hari. Kuncinya adalah mengetahui bank mana yang memiliki properti mana daripada mencari cara berbeda untuk menemukan properti milik bank. Sebagian besar bank memegang judu

menginvestasikan

-

Apa itu Wesel Bayar?

Apa itu Wesel Bayar? Wesel bayar adalah perjanjian tertulis (promissory notes) dimana salah satu pihak setuju untuk membayar kepada pihak lain sejumlah uang tertentu. Atau menempatkan, wesel bayar adalah pinjaman antara d...

-

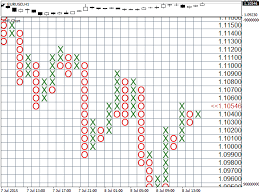

Apa yang dimaksud dengan Bagan Titik dan Gambar (P&F)?

Apa yang dimaksud dengan Bagan Titik dan Gambar (P&F)? Bagan Titik dan Gambar (P&F) terdiri dari beberapa kolom X yang mewakili kenaikan harga sekuritas dan O yang mewakili penurunan harga. Kolom X selalu diikuti kolom O, dan sebaliknya. Bagan ini terdiri...

-

Memahami Dasar-dasar Perdagangan Bitcoin

Memahami Dasar-dasar Perdagangan Bitcoin Jika Anda bermimpi menjadi seorang profesional perdagangan bitcoin, Anda harus memahami bahwa dibutuhkan banyak usaha dan kerja keras untuk mencapai tujuan itu. Bitcoin adalah cryptocurrency terpanas ...

-

7 Cara Mendapatkan Keuntungan Finansial dari Investasi Properti Anda

7 Cara Mendapatkan Keuntungan Finansial dari Investasi Properti Anda Oleh Eric Reyes Memiliki properti bisa sangat menguntungkan. Pada waktu bersamaan, pemilik properti tidak dapat diharapkan untuk hanya duduk dan membiarkan pengembalian mengalir masuk. Semua orang ...