Pro dan Kontra Nilai Beresiko

Ketika Anda berpikir nilai resiko , Anda harus memikirkan manajemen risiko, karena nilai pada risiko (VaR) pada dasarnya adalah rumus matematika yang digunakan dalam rencana manajemen risiko. Karena penekanan besar pada manajemen risiko di antara investor profesional dan kelompok investasi, ada kebutuhan untuk mengukur risiko dalam portofolio. Intinya, perhitungan value-at-risk memperoleh nilai luar biasa yang berisiko sesuai dengan tingkat eksposur yang dibawa oleh seluruh portofolio.

Sebagai contoh, mengambil portofolio pensiun dengan aset $15 miliar. Bayangkan bahwa seluruh portofolio dalam cadangan kas kecuali 10 persen yang diinvestasikan dalam masa depan yang agresif. Itu berarti 10 persen dari portofolio sepenuhnya berisiko. Karena itu, nilai yang dipertaruhkan adalah 0,10*$15 miliar, yang setara dengan $150 juta. Karena contoh kita sederhana, kita bisa menggunakan aritmatika dasar. Namun, alat nilai berisiko yang digunakan sangat kompleks.

Model manajemen risiko ini adalah salah satu teori probabilitas statistik yang dikenal buruk ketika diterapkan di pasar keuangan. Namun tentu saja, model tersebut tidak akan digunakan sama sekali jika tidak memberikan manfaat kepada bank dan lembaga keuangan besar yang menggunakannya--dan memiliki keahlian untuk melakukannya.

Kekurangan VaR

Model nilai berisiko tidak dapat secara tepat memodelkan nilai sebenarnya yang berisiko selama masa keruntuhan pasar, kekacauan dan tekanan berat. Banyak uang, waktu dan upaya dicurahkan untuk model manajemen risiko yang cacat secara matematis ini ketika akal sehat dan pengalaman dasar diketahui dapat mencapai hasil yang lebih baik daripada sistem yang rumit ini.

Kelebihan VaR

Namun demikian, salah satu manfaat utama dari model ini adalah bahwa model ini dapat mengukur tingkat probabilitas atau persentase jumlah dolar yang berisiko dalam portofolio tertentu. Ini memberi manajemen tingkat atas pandangan sekilas tentang salah satu dari serangkaian metrik untuk menafsirkan keseimbangan secara valid, risiko dan efisiensi keseluruhan portofolio. Terserah manajemen dan profesional berpengalaman untuk membuat keputusan berdasarkan informasi tentang tren keseluruhan di pasar dan apa yang dapat diharapkan dengan skenario tertentu. Metrik nilai-berisiko hanyalah satu metrik lagi yang berharga untuk basis data analitis mereka dan tidak boleh dipandang sebagai segalanya dan akhir semua untuk manajemen risiko antipeluru.

VaR meresap, digunakan oleh semua bank terpercaya. Karena kontroversi seputar bencana keuangan pada tahun 2008, model manajemen risiko ini telah banyak diteliti. Hal ini diketahui cacat; kurtosis statistik pasar keuangan jauh lebih tinggi daripada seri terdistribusi normal. Pendukung model tahu untuk menyesuaikannya agar lebih baik memodelkan pasar secara realistis. Namun, jika model ini lebih sering disesuaikan agar sesuai dengan data, pasti ada cacat mendasar dalam teori model itu sendiri. Belum, tidak ada banyak pengganti untuk nilai berisiko. Mereka yang paling tahu tahu untuk menggunakan model dengan hati-hati.

-

Mengapa Prancis Ingin Memblokir Libra Facebook di Eropa?

Bruno Le Maire, menteri ekonomi Prancis, telah mengumumkan bahwa pemerintah Prancis memiliki rencana untuk melarang perkembangan cryptocurrency yang berkembang, Facebook Libra di Eropa, karena stabili

-

Apa yang Membuat Anda Sukses Tidak Akan Membuat Anda Bahagia

Apa saja ciri-ciri yang membuat Anda sukses di tempat kerja? Mari kita bahas beberapa hal yang biasanya dilakukan oleh banyak orang yang berprestasi: Korbankan hadiah untuk hari esok :Orang yang m

-

Tempat terbaik untuk pensiun pada tahun 2020

Sekitar 10, 000 Baby Boomers mencapai usia pensiun setiap hari, dan beberapa memilih untuk meninggalkan rumah mereka untuk mencari tempat yang lebih diinginkan untuk menjalani masa tua mereka. Tapi

-

Ide Seru dan Murah untuk Pesta Ulang Tahun Anak 14 Tahun

Pesta ulang tahun yang menyenangkan tidak perlu mahal. Ulang tahun anak Anda yang ke-14 adalah tonggak sejarah yang layak untuk dirayakan dengan menyenangkan. Berpegang teguh pada anggaran penting un

menginvestasikan

-

Apa Itu Pinjaman Tanpa Asuransi Konvensional?

Apa Itu Pinjaman Tanpa Asuransi Konvensional? Calon konvensional, pinjaman yang tidak diasuransikan dianggap peminjam utama. Mereka memiliki setidaknya 20 persen uang muka, kredit yang baik dan pendapatan yang cukup untuk membuat pemberi pinjaman...

-

Bagaimana cara membesarkan anak yang hemat?

Bagaimana cara membesarkan anak yang hemat? Kadang-kadang Anda menemukan petunjuk kemajuan pendidikan keuangan anak-anak Anda di tempat-tempat yang aneh. Untuk santa - memulai surat putri saya yang berusia tujuh tahun, diterbitkan di surat ...

-

4 Cara Mudah Melindungi Uang Anda Dari Inflasi

4 Cara Mudah Melindungi Uang Anda Dari Inflasi Kembali pada Januari 1980, ketika Jimmy Carter menjadi Presiden dan Michael Jackson memimpin tangga musik dengan Rock with You, Orang Amerika mengalami salah satu periode inflasi tertinggi dalam sejar...

-

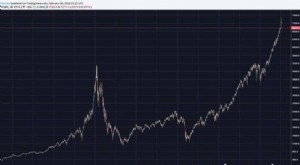

Bitcoin seperti Gelembung Dot-Com di Hyperspeed

Bitcoin seperti Gelembung Dot-Com di Hyperspeed Alasan Menjadi Bullish Atas Gelembung Bitcoin; Teori Bahwa Bitcoin seperti Gelembung Dot-Com di Hyperspeed Steven Russolillo mengatakan Bitcoin terlihat seperti gelembung dot-com dengan kecepatan 15...