Apa itu Mandat Portofolio Pendapatan Tetap?

Mandat portofolio pendapatan tetap mengacu pada seperangkat aturan yang harus diikuti saat berinvestasi di berbagai sekuritas pendapatan tetap. Sebuah keamanan pendapatan tetap adalah salah satu yang memberikan investor jumlah tetap pembayaran bunga setiap tahun sampai jatuh tempo. Beberapa contoh sekuritas pendapatan tetap termasuk sertifikat depositoCertificate of Deposit (CD)Sertifikat deposito (CD) mengacu pada produk keuangan yang ditawarkan oleh lembaga keuangan - seperti bank dan serikat kredit - yang memungkinkan, obligasi perusahaan, dan obligasi pemerintah.

Meskipun sekuritas pendapatan tetap dianggap sebagai pilihan investasi yang lebih aman dibandingkan dengan pasar saham, mereka menghadapi risiko tertentu. Untuk menghilangkan risiko tersebut, manajer investasi mengikuti mandat tertentu saat membangun portofolio.

Ringkasan

- Mandat portofolio pendapatan tetap mengacu pada seperangkat aturan yang harus diikuti saat berinvestasi di berbagai sekuritas pendapatan tetap.

- Efek pendapatan tetap rentan terhadap risiko tertentu, seperti risiko suku bunga, resiko kredit, risiko inflasi, dan risiko likuiditas.

- Mandat seperti pencocokan arus kas, pencocokan durasi, diversifikasi, dan pengindeksan digunakan untuk meminimalkan risiko tersebut.

Risiko Terkait dengan Efek Berpenghasilan Tetap

Seperti semua investasi, sekuritas pendapatan tetap juga menghadapi risiko utama berikut:

1. Risiko Suku Bunga

Nilai pasar sekuritas pendapatan tetap, seperti obligasi, bergerak terbalik dengan perubahan tingkat bunga. Obligasi tidak perlu dimiliki sejak diterbitkan sampai dengan jatuh tempo; mereka dapat diperdagangkan seperti saham. Jika obligasi 5% dengan nilai nominal $1, 000 tersedia untuk dijual di pasar dengan tingkat bunga 5%, maka calon investor akan membeli obligasi tersebut seharga $1, 000.

Namun, jika tingkat bunga pasar lebih besar dari 5%, investor akan membayar kurang dari $1, 000 untuk obligasi, karena aset lain akan memberi investor pengembalian yang lebih tinggi daripada obligasi. Karena itu, kenaikan suku bunga menyebabkan penurunan nilai obligasi dan sebaliknya. Fluktuasi dapat menyebabkan kerugian modal jika pemegang obligasi ingin menjual obligasi sebelum jatuh tempo.

2. Risiko Kredit

Risiko kredit mengacu pada risiko gagal bayar, itu adalah, risiko bahwa penerbit gagal melakukan pembayaran. Dalam situasi ketidakpastian ekonomi, emiten menghadapi prospek kebangkrutanKebangkrutanKebangkrutan adalah status hukum dari manusia atau entitas non-manusia (perusahaan atau lembaga pemerintah) yang tidak mampu membayar hutangnya. Dalam kondisi seperti itu, mereka gagal melakukan pembayaran atas surat berharga yang diterbitkan, dan investor mengalami kerugian atas investasi mereka. Risiko gagal bayar lebih tinggi untuk sekuritas yang menawarkan pengembalian lebih tinggi.

3. Risiko Inflasi

Sekuritas pendapatan tetap membayar jumlah bunga yang konstan setiap tahun. Jika tingkat inflasi naik, daya beli pendapatan tetap akan turun. Ini adalah risiko serius bagi orang-orang yang berharap untuk hidup dari pendapatan mereka dari investasi tersebut, seperti orang pensiunan.

4. Risiko Likuiditas

Pasar sekuritas pendapatan tetap tidak likuid seperti pasar saham. Itu karena jumlah pembeli dan penjual jauh lebih sedikit di pasar pendapatan tetap, karena struktur pembayaran tetap dan pengembalian yang relatif lebih rendah.

Hasil dari, pemegang obligasi yang ingin menjual obligasi mereka sebelum jatuh tempo mungkin tidak menemukan pembeli yang menawarkan harga kuotasi. Hal ini dapat menyebabkan obligasi dijual dengan harga yang lebih rendah, dan penjual dapat mengalami kerugian modalCapital LossCapital loss adalah pengurangan nilai modal perusahaan, yaitu., investasi, aset modal, dll. Kerugian tersebut direalisasikan pada saat aset modal dijual.

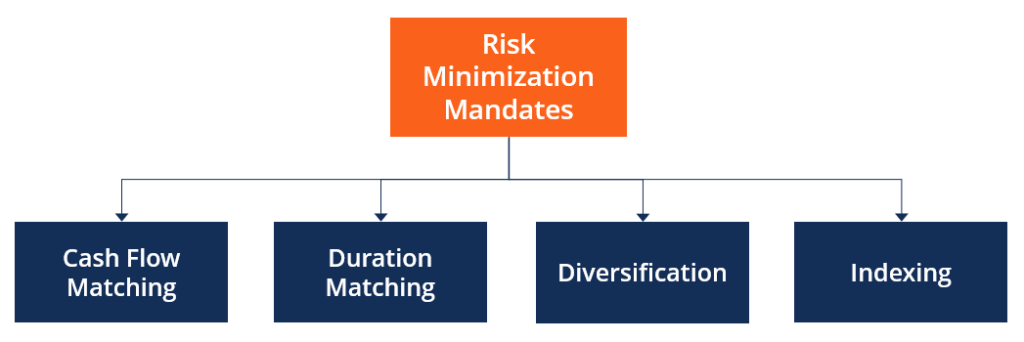

Mandat untuk Meminimalkan Risiko

Untuk melindungi portofolio pendapatan tetap dari satu atau lebih risiko di atas, ada langkah-langkah tertentu yang dilakukan investor dan manajer portofolio. Semua langkah disebut sebagai strategi imunisasi, itu adalah, strategi untuk mengimunisasi sekeranjang sekuritas dari paparan risiko. Beberapa strategi imunisasi yang paling populer adalah sebagai berikut:

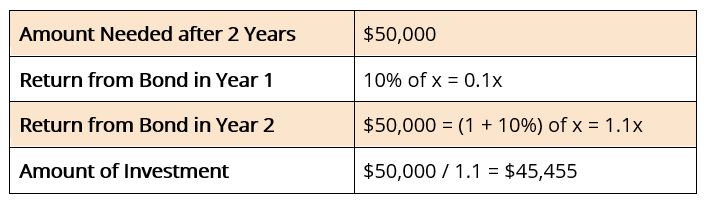

1. Pencocokan Arus Kas

Investor menggunakan strategi pencocokan arus kas ketika mereka ingin portofolio mereka berjumlah nilai di masa depan yang setara dengan kewajiban atau pembayaran untuk biaya tertentu. Sebagai contoh, Individu A menginginkan $50, 000 setelah dua tahun untuk membayar biaya kuliah anak-anak mereka.

Individu harus menginvestasikan sejumlah uang hari ini (katakanlah, x) yang akan bernilai setidaknya $50, 000 pada akhir dua tahun. A diberikan pilihan untuk berinvestasi dalam obligasi 10% dua tahun tertentu. Jumlah yang dibutuhkan untuk investasi dihitung sebagai berikut:

individu A harus berinvestasi $45, 455 saat ini untuk menerima $50, 000 dibutuhkan untuk biaya kuliah anak-anaknya.

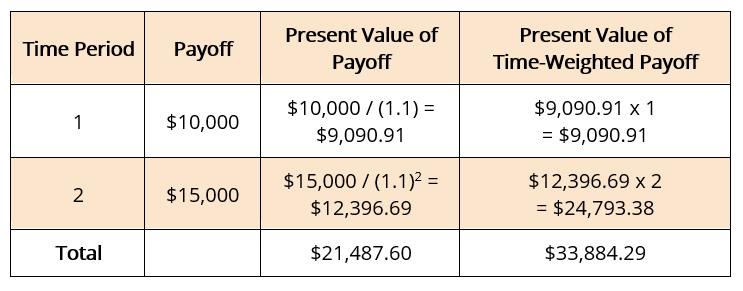

2. Pencocokan Durasi

Durasi arus kas mengacu pada waktu yang diperlukan untuk membayar nilai sekarang dari jatuh tempo di masa depan. Ini dihitung sebagai rata-rata tertimbang waktu dari periode jatuh tempo. Sebagai contoh, dana pensiun perlu membayar $10, 000 setelah satu tahun dan $15, 000 setelah dua tahun. Asumsikan bahwa tingkat bunga pasar adalah 10%. Durasi pembayaran dihitung sebagai berikut:

Durasi pembayaran di atas =33, 884.29 / 21, 487.60 = 1,58 tahun

Setiap perubahan suku bunga akan mengubah nilai sekarang dan durasi pembayaran. Untuk mengurangi risiko seperti itu, dana pensiun harus berinvestasi dalam sekuritas pendapatan tetap dengan durasi yang sama dengan pembayaran, itu adalah, 1,58 tahun. Ini akan memastikan bahwa nilai arus kas keluar selalu sama dengan nilai arus masuk bahkan jika terjadi fluktuasi suku bunga.

3. Diversifikasi

Strategi diversifikasi terutama digunakan untuk memitigasi risiko default Risiko default Risiko default, juga disebut probabilitas default, adalah probabilitas bahwa peminjam gagal melakukan pembayaran pokok dan bunga secara penuh dan tepat waktu, . Portofolio yang terdiversifikasi berisi berbagai sekuritas dari berbagai industri dan nilai investasi. Hal ini dilakukan untuk mengurangi ketergantungan penuh hanya pada satu kelas aset.

Sebagai contoh, obligasi dengan tingkat kupon tinggi juga yang paling mungkin gagal bayar. Kombinasi obligasi dengan imbal hasil rendah akan mengurangi kemungkinan gagal bayar dan meningkatkan tingkat bunga rata-rata portofolio.

4. Pengindeksan

Pasar sekuritas pendapatan tetap memiliki indeks tertentu yang memproyeksikan kinerja pasar secara keseluruhan. Investor dan manajer portofolio menganggapnya sebagai strategi yang aman untuk berinvestasi pada sekuritas yang membentuk indeks pasar.

Diversifikasi memastikan bahwa pengembalian dari portofolio sama dengan kinerja pasar. Lebih-lebih lagi, karena indeks pasar terdiri dari sekuritas yang paling dapat diandalkan, pengindeksan memastikan tingkat keamanan tertentu dalam investasi.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Penetapan Harga ObligasiHarga ObligasiPenentuan harga obligasi adalah ilmu menghitung harga penerbitan obligasi berdasarkan kupon, nilai nominal, imbal hasil dan jangka waktu hingga jatuh tempo. Penetapan harga obligasi memungkinkan investor

- Portofolio Bullet BondPortofolio Bullet BondPortofolio bullet bond, sering disebut sebagai portofolio peluru, terdiri dari berbagai ikatan peluru, dari obligasi jangka pendek hingga jangka panjang.

- Instrumen UtangInstrumen UtangInstrumen utang adalah aset pendapatan tetap yang secara hukum mewajibkan debitur untuk memberikan pembayaran bunga dan pokok pinjaman kepada pemberi pinjaman

- Manajemen RisikoManajemen RisikoManajemen risiko meliputi identifikasi, analisis, dan respons terhadap faktor risiko yang menjadi bagian dari kehidupan bisnis. Biasanya dilakukan dengan

-

30 Ide Menghemat Uang Untuk Ibu Dengan Anggaran Terbatas

Jika Anda seperti kebanyakan ibu dengan anggaran terbatas, Anda ingin tahu kemana uang Anda pergi setiap bulan. Anda tidak memiliki sumber daya keuangan tak terbatas untuk memenuhi kewajiban Anda. Seb

-

Hukum Penghentian Pembayaran Cek

Menghentikan pembayaran pada cek adalah tindakan yang mahal. Menghentikan pembayaran cek kadang-kadang diperlukan, seperti ketika cek hilang dan cek tersebut ditulis oleh orang lain selain orang yang

-

Definisi Jangka Pendek dalam Ilmu Ekonomi

Analisis jangka pendek mengelola efisiensi biaya dengan menggunakan biaya tetap dan biaya variabel. Dalam ekonomi, istilah jangka pendek dan jangka panjang membandingkan efek waktu pada kinerja atau

-

Pidato singgasana:Pembudidaya Fiskal resah tentang masalah yang salah

Dengan semua akun, pemerintah federal sedang merencanakan agenda yang berani dan ambisius ketika mengumumkan pidatonya dari takhta di Ottawa akhir bulan ini. Untuk beberapa, janji ini tidak dihitung

menginvestasikan

-

Apa itu Dolar Amerika Serikat (USD)?

Apa itu Dolar Amerika Serikat (USD)? Dolar Amerika Serikat mengacu pada mata uang nasional AS dan diwakili oleh kode ISO USD dan sering disingkat US$. Ini dianggap sebagai mata uang standar dan merupakan mata uang yang paling banyak digu...

-

Bagaimana Saya Melaporkan Penipuan Cap Makanan di Georgia?

Bagaimana Saya Melaporkan Penipuan Cap Makanan di Georgia? Bagaimana Saya Melaporkan Penipuan Cap Makanan di Georgia? Kupon makanan diberikan melalui Program Bantuan Nutrisi Tambahan di Georgia. Meskipun program ini dirancang untuk membantu rumah tangga berp...

-

Apa itu Days Deduction Outstanding (DDO)?

Apa itu Days Deduction Outstanding (DDO)? Days Deduction Outstanding (DDO) adalah metrik utama atau indikator kinerja dalam manajemen pengurangan yang digunakan untuk menunjukkan seberapa efektif perusahaan dalam menyelesaikan pengurangan. In...

-

Penipuan pengampunan pinjaman siswa:Apa yang harus diwaspadai

Penipuan pengampunan pinjaman siswa:Apa yang harus diwaspadai Dengan hutang pinjaman mahasiswa yang luar biasa mencapai $1,58 triliun pada kuartal pertama tahun 2021, tidak heran orang mungkin mencari keringanan utang. Untuk orang yang saat ini melunasi saldo ...