Apa itu Perbatasan Efisien?

Perbatasan efisien adalah seperangkat portofolio investasi yang diharapkan memberikan pengembalian tertinggi pada tingkat risiko tertentu. Suatu portofolio dikatakan efisien jika tidak ada portofolio lain yang menawarkan pengembalian lebih tinggi dengan jumlah risiko yang lebih rendah atau sama. Dimana portofolio terletak di perbatasan efisien tergantung pada tingkat toleransi risiko investor.

Perbatasan efisien adalah garis lengkung. Hal ini karena setiap peningkatan risiko menghasilkan jumlah pengembalian yang relatif lebih kecil. Dengan kata lain, ada pengembalian marjinal yang semakin berkurang terhadap risiko, dan menghasilkan lengkungan.

Diversifikasi aset dalam portofolio Anda mengarah pada peningkatan pengembalian dan penurunan risiko, yang mengarah ke portofolio yang terletak di perbatasan efisien. Karena itu, diversifikasiDiversifikasiDiversifikasi adalah teknik pengalokasian sumber daya atau modal portofolio ke berbagai investasi.Tujuan diversifikasi adalah untuk memitigasi kerugian dapat menciptakan portofolio efisien yang terletak pada garis lengkung.

Bagaimana Cara Kerja Perbatasan yang Efisien?

Ini diwakili oleh plot pengembalian yang diharapkan dari portofolio dan standar deviasi pengembalian. Sumbu y terdiri dari pengembalian yang diharapkan dari portofolio. Sumbu x diberi label sebagai standar deviasi pengembalian, yang merupakan ukuran risiko.

Portofolio kemudian diplot ke grafik sesuai dengan pengembalian yang diharapkan dan standar deviasi pengembalian. Portofolio dibandingkan dengan batas efisien. Jika portofolio diplot di sisi kanan grafik, ini menunjukkan bahwa ada tingkat risiko yang lebih tinggi untuk portofolio yang diberikan. Jika diplot rendah pada grafik, portofolio menawarkan pengembalian yang rendah.

Contoh Praktis

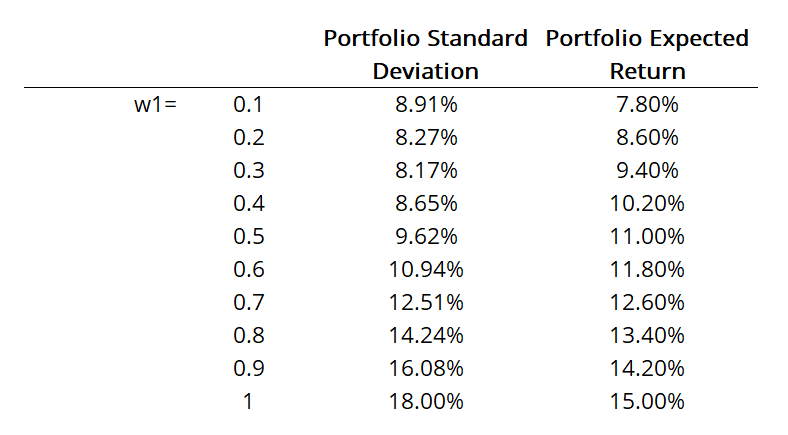

Dalam contoh kita, ada dua aset. Pengembalian yang diharapkan dari aset pertama adalah 15%, dan yang lainnya menunjukkan pengembalian yang diharapkan sebesar 7%. Standar deviasiStandar DeviasiDari sudut pandang statistik, standar deviasi dari kumpulan data adalah ukuran besarnya penyimpangan antara nilai-nilai pengamatan yang terkandung dari aset pertama adalah 18%, sedangkan aset kedua menunjukkan standar deviasi 10%. Tabel di bawah ini menunjukkan deviasi standar dan pengembalian yang diharapkan untuk portofolio yang terdiri dari kedua aset. Ketika titik data dalam tabel diplot, itu menunjukkan perbatasan yang efisien.

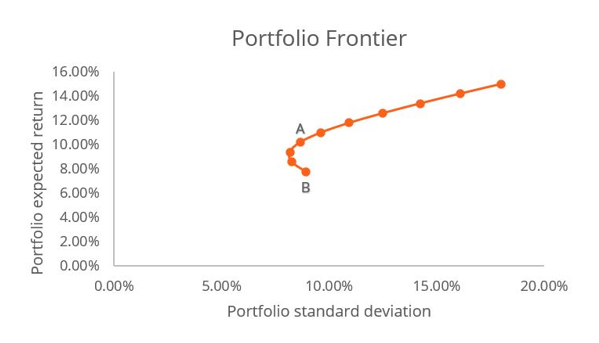

Gambar dari CFI's Efficient Frontier dan CAL TemplateEfficient Frontier dan CAL Template Efficient frontier dan CAL Template ini menunjukkan bagaimana membangun portfolio frontier dan CAL line chart untuk menemukan portfolio yang optimal. Perbatasan efisien Perbatasan portofolio adalah grafik yang memetakan semua kemungkinan portofolio dengan kombinasi bobot aset yang berbeda, dengan tingkat deviasi standar portofolio

Gambar dari CFI's Efficient Frontier dan CAL TemplateEfficient Frontier dan CAL Template Efficient frontier dan CAL Template ini menunjukkan bagaimana membangun portfolio frontier dan CAL line chart untuk menemukan portfolio yang optimal. Perbatasan efisien Perbatasan portofolio adalah grafik yang memetakan semua kemungkinan portofolio dengan kombinasi bobot aset yang berbeda, dengan tingkat deviasi standar portofolio

Menurut kriteria mean-variance, Portofolio A adalah pilihan yang lebih baik daripada Portofolio B jika E(R) A E(R) B dan A ≤ σ B . Dengan kata lain, investor akan lebih memilih Portofolio A jika pengembalian yang diharapkan untuk Portofolio A lebih tinggi daripada Portofolio B, dan standar deviasi Portofolio A lebih rendah dari Portofolio B.

Dari grafik, dapat dilihat bahwa ada dua portofolio yang terletak di titik A dan titik B. Kriteria mean-variance menunjukkan bagaimana portofolio A merupakan investasi yang lebih baik daripada portofolio B karena portofolio A memberikan pengembalian yang diharapkan lebih tinggi dengan jumlah risiko yang sedikit lebih rendah.

Signifikansi Perbatasan yang Efisien

Perbatasan efisien adalah dasar untuk teori portofolio modernTeori Portofolio Modern (MPT)Teori Portofolio Modern (MPT) mengacu pada teori investasi yang memungkinkan investor untuk menyusun portofolio aset yang memaksimalkan pengembalian yang diharapkan untuk, yang merupakan gagasan tentang bagaimana investor bertujuan untuk menciptakan portofolio yang memaksimalkan pengembalian yang diharapkan berdasarkan tingkat risiko tertentu. Ini membantu investor memahami potensi risiko dan pengembalian dalam portofolio mereka dan menganalisis bagaimana mereka membandingkannya dengan rangkaian portofolio optimal yang dianggap efisien. Melakukan hal itu membantu investor untuk mengubah strategi investasi mereka dengan memahami tingkat risiko yang berkaitan dengan setiap portofolio.

Perlu dicatat bahwa tidak ada batas efisien tunggal untuk semua orang. Masing-masing berbeda untuk setiap investor karena tergantung pada banyak faktor – seperti jumlah aset dalam portofolio, industri aset, dan tingkat toleransi risiko investor.

Keterbatasan Perbatasan yang Efisien

Perbatasan efisien dibangun di atas asumsi yang mungkin tidak secara akurat menggambarkan situasi yang realistis. Sebagai contoh, itu mengasumsikan bahwa semua investor berpikir rasional dan menghindari risiko. Ini juga mengasumsikan bahwa fluktuasi harga pasar tidak tergantung pada jumlah investor, dan semua investor menikmati akses yang sama untuk meminjam uang dengan tingkat bunga bebas risiko.

Asumsi seperti itu tidak selalu benar, karena beberapa investor mungkin tidak membuat keputusan yang rasional, dan beberapa investor adalah pengambil risiko tinggi. Tidak semua investor mendapatkan akses yang sama untuk meminjam uang juga.

Selain itu, itu mengasumsikan bahwa pengembalian aset menghasilkan distribusi normalDistribusi Normal Distribusi normal juga disebut sebagai distribusi Gauss atau Gauss. Jenis distribusi ini banyak digunakan dalam ilmu alam dan sosial. NS. Namun, pada kenyataannya, pengembalian aset sering tidak mengikuti distribusi normal, karena sering bervariasi tiga standar deviasi dari rata-rata.

Lebih Banyak Sumber Daya

CFI menawarkan kursus pemodelan keuangan dan program pelatihan bagi Anda untuk menjadi Halaman Program Pasar Modal &Analis Sekuritas (CMSA) bersertifikat - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. ™ Halaman Program - CMSADaftar dalam program CMSA® CFI dan jadilah Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami.. Untuk terus belajar lebih banyak tentang topik di bidang keuangan dan memperluas keterampilan Anda menjadi Analis Keuangan, sumber daya ini akan membantu:

- Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta dari keamanan itu

- WACCWACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

- Capital Allocation Line (CAL) dan Optimal PortfolioCapital Allocation Line (CAL) dan Optimal PortfolioPanduan langkah demi langkah untuk membangun portfolio frontier dan capital allocation line (CAL). Garis Alokasi Modal (CAL) adalah garis yang secara grafis menggambarkan profil risiko dan imbalan dari aset berisiko, dan dapat digunakan untuk mencari portofolio optimal.

- Varians Portofolio Varians Portofolio Varians portofolio adalah nilai statistik yang menilai tingkat dispersi pengembalian suatu portofolio. Ini adalah konsep penting dalam teori investasi modern. Meskipun ukuran statistik dengan sendirinya mungkin tidak memberikan wawasan yang signifikan, kita dapat menghitung standar deviasi portofolio menggunakan varians portofolio.

-

Apa itu Dana Asing?

Dana asing mengacu pada dana yang berinvestasi dalam bisnis di luar negara asal investor. Mereka dapat berupa dana yang diperdagangkan di bursa, dana tertutup, atau reksa dana Reksa Dana Reksa dana ad

-

Beginilah Cara Donald Trump Membangun Kekayaan (dan Anda Juga Bisa)

Bagi kebanyakan orang, nama Donald Trump memunculkan banyak gambaran — rambut, cemberut, menara, kasino. Dan, tentu saja, Magang. Dia tentu saja salah satu kepribadian budaya kita yang paling dikenal,

-

Cara Bayar Kartu Kredit Belks Online

Cara Membayar Kartu Kredit Belk secara Online Kartu kredit Belk membawa banyak manfaat, termasuk hadiah untuk setiap kali Anda menggunakannya dan 20 acara tabungan eksklusif setiap tahun. Tapi untuk

-

Bagan Saya Mengatakan Segalanya Tentang Harga Bitcoin Saat Ini

Tom Gentile Eventful bahkan tidak mendekati menutupinya ketika datang ke minggu cryptocurrency seperti Bitcoin baru saja ... Selama lima hari terakhir, Bitcoin telah bergerak lebih rendah, dari $51

menginvestasikan

-

Tetap Di Atas Keributan Suku Bunga

Tetap Di Atas Keributan Suku Bunga Gambar Getty Veteran berpenghasilan tetap mengingat taper tantrum, ketika harga obligasi jatuh setelah Federal Reserve mengatakan akan mengurangi program pembelian obligasi besar-besaran. Tahun i...

-

Tentang Hak untuk Menyembuhkan Surat

Tentang Hak untuk Menyembuhkan Surat Tentang Hak untuk Menyembuhkan Surat Hak untuk menyembuhkan surat, dan bahasa nota pinjaman yang memicunya, bervariasi dari satu negara bagian ke negara bagian lainnya. Ketentuan hak untuk menyembuhk...

-

Harga Konsumen Naik 5,3% Tahun Ke Tahun

Harga Konsumen Naik 5,3% Tahun Ke Tahun Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Menabung Untuk Setoran Hipotek Jika Anda Pembeli Pertama Kali

Cara Menabung Untuk Setoran Hipotek Jika Anda Pembeli Pertama Kali Apapun iklim ekonominya, harga rumah tidak semakin murah. Yang berarti pembeli pertama kali perlu menyimpan simpanan yang lebih besar dari sebelumnya. Data terbaru menunjukkan bahwa harga rata-rat...