Apa itu Hidup Rata-Rata?

Umur rata-rata adalah lamanya waktu setiap unit pokok yang belum dibayar diharapkan tetap terutang. Kehidupan rata-rata hipotek Hipotek Hipotek adalah pinjaman – yang diberikan oleh pemberi pinjaman hipotek atau bank – yang memungkinkan seseorang untuk membeli rumah. Meskipun dimungkinkan untuk mengambil pinjaman untuk menutupi seluruh biaya rumah, lebih umum untuk mendapatkan pinjaman sekitar 80% dari nilai rumah., obligasi, dan pinjaman mengacu pada perkiraan waktu untuk membayar pokok melalui amortisasi atau penyisihan dana.

Beberapa aset yang diterbitkan seperti obligasi termasuk dana pembelian yang memungkinkan pembelian kembali saham dalam kisaran harga tertentu. Dana pembelian bersifat opsional; karenanya, mereka tidak mempengaruhi pengembalian jangka panjang investor, sehingga mereka diabaikan saat menghitung umur rata-rata obligasi.

Ringkasan

- Umur rata-rata adalah durasi rata-rata yang dibutuhkan peminjam untuk membayar kembali jumlah pokok pinjaman yang belum dibayar.

- Analis keuangan dan investor menggunakan umur rata-rata untuk menentukan seberapa cepat investasi akan menghasilkan pengembalian.

- Metodologi yang berbeda digunakan untuk menghitung umur rata-rata, tergantung pada segmen pasar.

Memahami Kehidupan Rata-Rata

Rata-rata hidup juga dikenal sebagai hidup rata-rata tertimbang. Analis menggunakan metrik untuk menentukan waktu yang diperlukan untuk membayar kembali jumlah pokok pinjaman yang belum dibayar. Masalah hutang, seperti obligasiObligasiObligasi adalah sekuritas pendapatan tetap yang diterbitkan oleh perusahaan dan pemerintah untuk meningkatkan modal. Penerbit obligasi meminjam modal dari pemegang obligasi dan melakukan pembayaran tetap kepada mereka dengan tingkat bunga tetap (atau variabel) untuk periode tertentu., mewajibkan peminjam untuk membayar pokok pinjaman baik secara sekaligus pada saat jatuh tempo atau dengan mencicil selama jangka waktu tersebut.

Investor bisa, karena itu, gunakan umur rata-rata untuk menentukan seberapa cepat pokok akan dibayar dalam kasus pokok yang diamortisasi. Pembayaran yang diterima didasarkan pada asumsi kecepatan prabayar dan jadwal yang menyediakan likuiditas untuk sekuritas tertentu, seperti aset atau sekuritas berbasis hipotek.

Investor mendapatkan dividen yang mencerminkan bagian dari pembayaran kumulatif yang dilakukan oleh peminjam atas kewajiban utang masing-masing.

Penggunaan Kehidupan Rata-Rata

Umur rata-rata digunakan untuk mengukur risiko yang terkait dengan pinjaman dan amortisasiAmortisasiAmortisasi mengacu pada proses pelunasan utang melalui terjadwal, angsuran yang telah ditentukan sebelumnya yang meliputi pokok dan bunga obligasi. Perhitungan tersebut memberikan metrik penting untuk menentukan bagaimana nilai pasar dari setiap aset dan kewajiban berubah dengan perubahan suku bunga.

Analis dan investor juga dapat menggunakan umur rata-rata untuk mendapatkan wawasan tentang seberapa cepat pengembalian diharapkan untuk opsi investasi yang berbeda. Investor umumnya tertarik dengan pilihan investasi yang menghasilkan keuntungan finansial lebih awal, dan, hasil dari, akan memilih investasi dengan umur rata-rata yang lebih pendek.

Ukuran umur rata-rata juga dapat membantu pemberi pinjaman membedakan antara faktor risiko yang terkait dengan pinjaman dengan jatuh tempo yang sama.

Cara Menghitung Rata-Rata Kehidupan pada Obligasi

Metode yang berbeda digunakan dalam menghitung umur rata-rata sekuritas. Namun, metode standar untuk umur rata-rata adalah spesifik produk, mengingat penerimaan luas formula ini dalam segmen pasar masing-masing.

Untuk menghitung umur rata-rata obligasi dengan penarikan awal tunggal, tanggal pembayaran unit pokok dikalikan dengan persentase total pokok yang dibayarkan dalam jangka waktu tersebut. Hasilnya ditambahkan dan kemudian dibagi dengan ukuran total masalah. Tanggal setiap pembayaran direpresentasikan sebagai pecahan dari bulan atau tahun.

Untuk mengilustrasikan metode ini, pertimbangkan situasi hipotetis di mana obligasi tiga tahun dengan pembayaran tahunan datang dengan nilai nominal $200. Pembayaran pokok untuk term pertama adalah $90, $60 untuk periode kedua, dan $30 untuk jangka waktu terakhir. Rumus berikut akan menghitung umur rata-rata untuk obligasi khusus ini:

Umur Rata-rata =Total Tertimbang / Nilai Nominal Obligasi

Rata-rata Hidup =[($90 * 1) + ($60 * 1) + ($30 * 3)] / $200

Rata-Rata Hidup = 1,5 tahun

Di atas menunjukkan bahwa umur rata-rata obligasi adalah satu setengah tahun terhadap jatuh tempo tiga tahun.

Efek Beragun Hipotek (MBS) dan Efek Beragun Aset (ABS)

Umur rata-rata mencerminkan rata-rata periode waktu yang dibutuhkan peminjam untuk melunasi hutang pinjaman dalam MBS dan ABS. Ketika berinvestasi dalam jenis sekuritas seperti itu, investor biasanya membeli sebagian kecil dari utang terkait yang tertanam dalam keamanan.

Kemungkinan tunggakan pembayaran oleh peminjam menentukan risiko yang terkait dengan MBS atau ABS.

Sebagai contoh, Krisis Keuangan Global 2008 dipicu oleh pinjaman antar-saja yang hanya terjangkau oleh pemilik subprime. Perbankan dan sistem keuangan berada di ambang kehancuran sampai diselamatkan melalui intervensi negara. Pemilik rumah yang terjebak gagal bayar secara besar-besaran karena kesenjangan yang melebar antara pendapatan dan utang.

Harga hipotek kemudian mulai menurun, menyebabkan jatuhnya nilai aset yang dimiliki oleh bank pemberi pinjaman dan lembaga lainnya.

Selain risiko gagal bayar yang lebih ringan, risiko pembayaran di muka adalah jenis risiko lain yang terkait dengan investasi dalam obligasi. Ini terjadi ketika pemegang obligasi atau peminjam, dalam hal sekuritas beragun hipotek, melunasi seluruh pokok utang sebelum jatuh tempo. Pembayaran di muka penuh mengurangi bunga yang akan diperoleh dan, pada akhirnya, rata-rata umur investasi.

Hasil dari, praktik semacam itu menolak pembayaran bunga masa depan investor dari pihak prinsipal. Investor yang fokus pada sekuritas pendapatan tetap mengharapkan pendapatan yang konsisten selama periode yang ditentukan, dan setiap penurunan suku bunga menimbulkan risiko yang tidak terduga.

Dengan demikian, obligasi dengan risiko pembayaran biasanya dirancang untuk membatasi pembayaran di muka dengan memasukkan penalti pembayaran di muka.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya tambahan di bawah ini:

- Mortgage-Backed Security (MBS) Mortgage-Backed Security (MBS) Mortgage-Backed Security (MBS) adalah jaminan hutang yang dijamin dengan hipotek atau kumpulan hipotek. MBS adalah sekuritas beragun aset yang diperdagangkan di pasar sekunder, dan itu memungkinkan investor mendapat untung dari bisnis hipotek

- Hutang Obligasi Hutang Obligasi Hutang obligasi dihasilkan ketika sebuah perusahaan menerbitkan obligasi untuk menghasilkan uang tunai. Hutang obligasi mengacu pada jumlah diamortisasi yang dikeluarkan oleh penerbit obligasi

- Struktur PinjamanStruktur PinjamanStruktur pinjaman adalah persyaratan pinjaman sehubungan dengan berbagai aspek yang membentuk pinjaman, termasuk jatuh tempo atau tenor, pembayaran kembali, dan risiko

- Tingkat Pengembalian Tingkat Pengembalian Tingkat Pengembalian (ROR) adalah keuntungan atau kerugian dari suatu investasi selama suatu periode waktu yang dibandingkan dengan biaya awal investasi yang dinyatakan dalam persentase. Panduan ini mengajarkan formula yang paling umum

-

Tentang Pinjaman Pribadi Citizens Bank

Tentang Pinjaman Pribadi Citizens Bank Proses aplikasi pinjaman pribadi di Citizens Bank dirancang agar cepat dan nyaman. Setelah disetujui, pinjaman Anda akan membawa tingkat bunga tetap atau variab

-

Apakah Asuransi Penyewa Layak?

Anda mungkin akrab dengan pepatah, Lebih baik aman daripada menyesal. Jadi dengan mengingat hal itu, apakah asuransi penyewa layak? Jika Anda salah satu dari jutaan orang Amerika yang tinggal di rumah

-

Ukraina menjadi negara terbaru yang mengatur cryptocurrency

NEW DELHI:Parlemen Ukraina Verkhovna Rada mengesahkan undang-undang yang mengatur cryptocurrency dan memastikan keamanan pengguna. Sekarang menunggu anggukan Presiden Volodymyr Zelenskyy. Setelah El

-

Apa yang Terjadi pada Asuransi Gap jika Anda Membiayai Kembali?

Cakupan asuransi kesenjangan dikaitkan dengan pinjaman mobil tertentu dan dirancang untuk menutupi kendaraan yang baru dibeli jika terjadi kecelakaan di mana mobil tersebut dinyatakan sebagai kerugian

menginvestasikan

-

9 Hal yang Perlu Dipertimbangkan Sebelum Pensiun ke Rumah Mungil atau RV

9 Hal yang Perlu Dipertimbangkan Sebelum Pensiun ke Rumah Mungil atau RV Majalah dan blog desain penuh dengan cerita tentang pensiunan yang pindah ke rumah mungil untuk memotong pengeluaran dan tanggung jawab mereka. Dengan biaya sekitar $30, 000 dan utilitas bulanan seren...

-

5 Kesibukan Sampingan yang Sempurna untuk Pensiunan

5 Kesibukan Sampingan yang Sempurna untuk Pensiunan Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

9 Pengingat Penting Untuk Keuangan Anda

9 Pengingat Penting Untuk Keuangan Anda Hiruk pikuk kehidupan bisa membuat waktu berlalu terlalu cepat, dan sebelum Anda menyadarinya, tagihan Anda terlambat, dan tujuan keuangan Anda telah diletakkan di belakang kompor. Tidak tetap di atas...

-

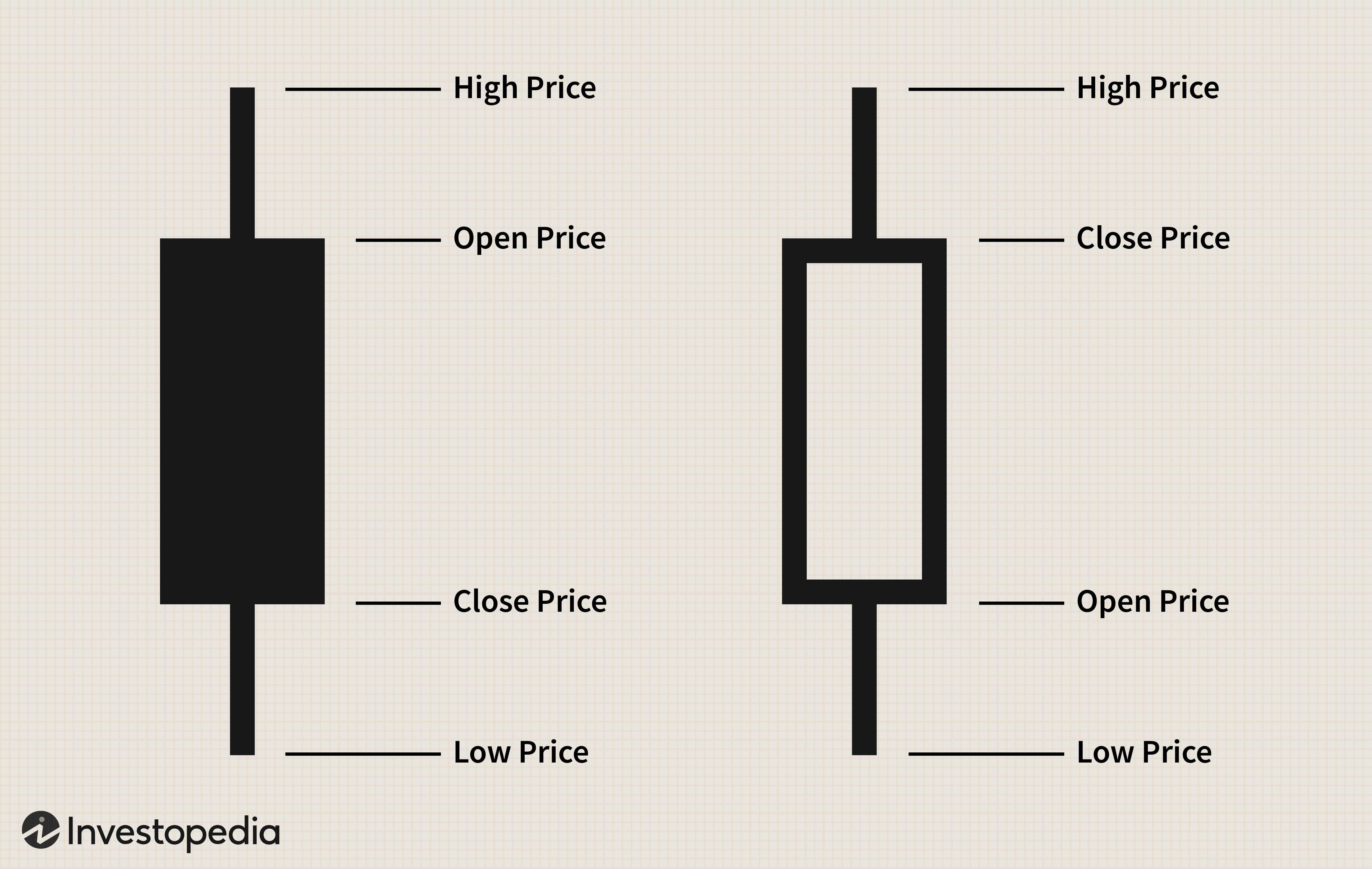

Memahami Grafik Candlestick Dasar

Memahami Grafik Candlestick Dasar Grafik candlestick berasal dari Jepang lebih dari 100 tahun sebelum Barat mengembangkan grafik bar dan point-and-figure. Pada tahun 1700-an, seorang pria Jepang bernama Homma menemukan bahwa, sementar...