Asuransi Cacat untuk Perlindungan Penghasilan

Kata "cacat" dapat menyulap gambar kursi roda, tempat tidur rumah sakit, dan asuhan keperawatan sepanjang waktu.

Pada kenyataannya, penyakit atau cedera apa pun yang cukup serius untuk membuat Anda keluar dari pekerjaan dapat memenuhi syarat sebagai cacat. Dan menjadi cacat dapat mendatangkan malapetaka pada keuangan keluarga Anda, terutama jika Anda tidak dapat bekerja selama beberapa bulan atau lebih.

Asuransi disabilitas dapat membantu melindungi Anda dari kehilangan semua pendapatan rutin Anda jika disabilitas menghalangi Anda untuk bekerja.

Siapa yang Membutuhkan Asuransi Disabilitas?

Saat Anda bekerja, banyak tergantung pada penghasilan Anda:tagihan listrik, hipotek, bahan makanan, uang yang Anda simpan untuk pensiun, asuransi mobil, dan bahkan kemampuan Anda untuk memesan pizza atau berlangganan Netflix.

Tiba-tiba kehilangan aliran uang tunai Anda yang stabil mungkin merupakan salah satu perubahan paling menegangkan yang dapat Anda alami dalam hidup, namun hanya sedikit orang Amerika yang membawa asuransi cacat.

Banyak dari kita tidak mengantisipasi cedera, terutama jika kita bekerja di lingkungan yang relatif aman seperti kantor atau pusat perbelanjaan dan tidak berpartisipasi dalam aktivitas berbahaya seperti balap drag dan terjun payung.

Tetapi Administrasi Jaminan Sosial memperkirakan satu dari empat orang Amerika yang memasuki angkatan kerja tahun ini akan kehilangan waktu yang diperpanjang dari pekerjaan karena kecacatan selama karir mereka.

Jika banyak yang menunggangi kemampuan Anda untuk menghasilkan uang, Anda harus mempertimbangkan polis asuransi kecacatan.

Bagaimana Dengan Kompi Pekerja atau Jaminan Sosial?

Banyak penerima yang tidak membawa asuransi jenis ini mengira mereka sudah dilindungi oleh program Kompensasi Pekerja negara bagian mereka atau Administrasi Jaminan Sosial federal.

Program-program ini dapat membantu pekerja penyandang disabilitas, tetapi hanya dalam keadaan tertentu:

- Kompi Pekerja: Kompensasi Pekerja dapat membantu menggantikan sebagian dari penghasilan Anda jika kecacatan Anda disebabkan oleh cedera di tempat kerja . Jika Anda mengalami masalah kesehatan atau cedera karena pekerjaan, Komp pekerja tidak akan membantu.

- Keamanan sosial: Jamsostek dapat membayar tunjangan cacat jangka panjang, tetapi kualifikasi untuk cakupan sangat ketat dan tidak efisien . Juga, pembayaran cenderung rendah, dan Anda tidak memiliki kendali atas mereka. Sebagai contoh, pada tahun 2017, rata-rata tunjangan cacat Jaminan Sosial adalah sekitar $1, 100 per bulan.

- Hukum Negara: Beberapa negara bagian mewajibkan pemberi kerja untuk memberikan perlindungan cacat jangka pendek kepada karyawan mereka. Penduduk New York, Jersey baru, California, Hawai, dan Rhode Island dapat mengambil manfaat dari undang-undang negara bagian mereka, tetapi pembayaran cacat jangka pendek ini biasanya berlangsung selama 90 hari atau kurang .

Sumber daya ini dapat membantu dalam keadaan tertentu, tetapi hanya polis asuransi cacat jangka panjang yang dapat dirancang khusus untuk memenuhi kebutuhan Anda.

Juga, memiliki polis asuransi kecacatan berarti pertanggungan Anda tidak terkait dengan majikan Anda. Anda dapat berpindah dari satu pekerjaan ke pekerjaan lain tanpa kehilangan perlindungan Anda.

Cara Kerja Asuransi Disabilitas

Biaya dan kerumitan berbelanja untuk asuransi cacat mencegah banyak orang membeli pertanggungan. Jadi, mari luangkan waktu beberapa menit untuk mempelajari cara kerja kebijakan ini.

Istilah kunci berikut akan membantu Anda memahami bagaimana membangun cakupan Anda. Anda akan menginginkan pertanggungan yang cukup untuk memenuhi kebutuhan Anda tetapi tidak begitu banyak pertanggungan yang Anda tidak mampu membayar preminya:

Disabilitas Jangka Pendek vs. Jangka Panjang

Asuransi disabilitas hadir dalam dua bentuk:

- Disabilitas Jangka Pendek :Dapat menggantikan sebagian dari penghasilan Anda hingga 90 hari dalam banyak kasus. Beberapa polis dapat memperpanjang manfaat hingga enam bulan.

- Cacat Jangka Panjang :Dapat menggantikan sebagian penghasilan Anda selama beberapa bulan, beberapa tahun, atau mungkin selama sisa karir Anda.

Kedua jenis biaya pertanggungan hampir sama, tetapi Anda mendapatkan lebih banyak uang Anda dengan tunjangan cacat jangka panjang karena mereka dapat memberikan kompensasi kepada Anda untuk jangka waktu yang lebih lama.

Juga, daripada membeli polis disabilitas jangka pendek, Anda dapat menghemat sekitar tiga bulan biaya hidup untuk digunakan jika Anda tidak dapat bekerja selama beberapa bulan dan cara untuk terus membayar tagihan.

Jumlah Pertanggungan

Jumlah pertanggungan Anda akan diukur sebagai persentase dari pendapatan kotor Anda. Polis tipikal akan menggantikan sekitar 50 hingga 60 persen dari pendapatan kotor Anda.

Kebijakan yang membayar persentase yang lebih tinggi biasanya akan lebih mahal, dan Anda dapat menghemat uang dengan kebijakan yang akan menggantikan persentase pendapatan Anda yang lebih rendah.

Periode Eliminasi

Jika Anda sakit atau cedera dan tidak dapat bekerja, polis asuransi kecacatan Anda tidak akan langsung membayar. Sebagai gantinya, Anda harus menyelesaikan masa tunggu yang oleh perusahaan asuransi disebut sebagai periode eliminasi.

- Kebijakan jangka pendek biasanya datang dengan periode eliminasi 2 minggu.

- Kebijakan jangka panjang cenderung menetapkan periode eliminasi baik 30, 60, 90, 180, atau 365 hari. Periode eliminasi yang lebih pendek datang dengan premi yang lebih tinggi.

Kami merekomendasikan periode eliminasi 90 hari untuk sebagian besar klien, terutama jika mereka sudah memiliki cukup uang untuk bertahan hidup beberapa bulan tanpa bekerja atau jika mereka memiliki akses ke program disabilitas jangka pendek melalui majikan mereka.

Periode Manfaat

Apakah polis Anda memberikan manfaat selama setahun, lima tahun, atau selama beberapa dekade tergantung pada masa manfaat Anda. Pergi dengan masa manfaat yang lebih pendek dapat menghemat premi, tetapi periode yang lebih lama menawarkan perlindungan paling besar.

Tidak Dapat Dibatalkan

Membeli polis cacat jangka panjang yang tidak dapat dibatalkan oleh perusahaan asuransi Anda memberikan bentuk perlindungan yang jauh lebih andal. Dengan kebijakan yang dapat dibatalkan, perusahaan asuransi Anda dapat membatalkan pertanggungan Anda seiring bertambahnya usia dan menjadi lebih mungkin untuk sakit atau terluka.

Pekerjaan Sendiri vs. Pekerjaan Apapun

Disabilitas datang dalam berbagai bentuk. Cedera dapat menghalangi Anda untuk bekerja dalam profesi Anda dan tidak menghalangi Anda untuk mencari pekerjaan lain.

Sebagai contoh, tukang ledeng dengan kaki patah mungkin tidak akan bisa bekerja sebagai tukang ledeng, tapi dia bisa bekerja di belakang meja.

Kebijakan disabilitas yang mencakup pekerjaan Anda sendiri akan memberikan kompensasi kepada Anda bahkan jika Anda dapat menemukan pekerjaan di bidang lain. Perbedaan ini paling penting bagi orang-orang yang memiliki pelatihan khusus dan dapat memperoleh penghasilan yang jauh lebih besar dalam pekerjaan mereka sendiri dibandingkan dengan pekerjaan lain.

Berapa Biaya Asuransi Cacat?

Elemen liputan Anda, seperti yang dibahas di atas, akan berdampak pada premi asuransi kecacatan Anda, jadi inilah ulasan singkat sebelum kita beralih ke faktor biaya lainnya:

- Jumlah Pertanggungan: Membeli pertanggungan dengan persentase yang lebih besar dari pendapatan Anda akan lebih mahal.

- Periode Eliminasi: Periode yang lebih singkat sebelum manfaat dimulai akan lebih mahal.

- Periode Manfaat: Polis yang membayar manfaat untuk jangka waktu yang lebih lama akan lebih mahal.

- Tidak Dapat Dibatalkan: Polis yang tidak dapat dibatalkan oleh perusahaan asuransi Anda akan lebih mahal.

- Pekerjaan Sendiri: Polis yang menanggung kecacatan Anda bahkan jika Anda bisa mendapatkan pekerjaan di luar profesi Anda akan lebih mahal.

- Ekstra Kebijakan: Anda dapat menambahkan fitur seperti kenaikan biaya hidup, tetapi mereka juga akan menambah biaya premi Anda.

Faktor Biaya Lain untuk Premi Asuransi Cacat

Untuk sebagian besar, Anda dapat mengontrol faktor-faktor khusus kebijakan yang telah kita diskusikan saat Anda membangun cakupan disabilitas Anda. Melakukannya dapat membantu Anda mengakses cakupan yang lebih terjangkau, juga.

Namun, Anda juga akan menemukan faktor yang tidak dapat Anda kendalikan, atau tidak dapat mengontrol dengan mudah:

- Umur kamu: Statistik menunjukkan orang yang lebih tua akan lebih mungkin menjadi cacat. Hasil dari, orang tua cenderung membayar lebih untuk asuransi cacat.

- Kesehatanmu: Seseorang dalam kesehatan yang sempurna cenderung tidak mengajukan klaim untuk tunjangan cacat. Jika Anda sehat, Anda dapat membayar lebih sedikit dalam premi.

- Jenis kelamin Anda: Statistik juga menunjukkan pria mengajukan klaim lebih sedikit daripada wanita untuk cakupan kecacatan. Hasil dari, perusahaan asuransi membebankan premi yang lebih tinggi untuk melindungi wanita.

- Status Tembakau: Perokok lebih sering sakit dan cenderung membayar premi yang lebih tinggi untuk asuransi kecacatan.

- Penghasilan Anda: Mendapatkan perlindungan untuk 60 persen dari $150, 000 gaji tahunan akan dikenakan biaya lebih dari cakupan untuk 60 persen dari $ 50, 000 gaji tahunan.

- Pekerjaan Anda: Orang-orang dalam pekerjaan yang lebih berbahaya seperti pertambangan dan atap dapat mengharapkan untuk membayar premi yang lebih tinggi untuk pertanggungan mereka karena mereka lebih mungkin membutuhkan pertanggungan.

- Kondisi yang Sudah Ada Sebelumnya: Jika Anda sudah memiliki kondisi kesehatan yang dapat mengakibatkan klaim disabilitas, berharap untuk membayar lebih.

Menyatukan Semuanya Dengan Perkiraan

Semua faktor ini — pilihan khusus polis dan masalah khusus pelamar — akan bekerja sama untuk menentukan premi Anda.

Secara umum, kebanyakan orang membayar di suatu tempat antara 1 dan 3 persen dari gaji tahunan mereka dalam premi untuk cakupan asuransi cacat.

Pemohon muda dengan kesehatan prima yang memilih pertanggungan sederhana akan membayar premi mendekati 1 persen. Seseorang yang lebih tua yang menginginkan cakupan yang lebih rumit dapat membayar premi sekitar 3 persen dari gaji tahunannya.

Untuk menjaga hal-hal sederhana, mari kita seimbangkan dan lihat seseorang yang berusia 45 tahun yang ingin menutupi 60 persen dari gaji tahunan sebesar $100, 000 selama lima tahun.

Pelamar rata-rata yang cocok dengan deskripsi ini dapat menemukan cakupan sebesar 2 persen. Ini akan sama dengan $2, 000, yang dibagi 12 akan sama dengan sekitar $166 sebulan.

Dimana Membeli Asuransi Disabilitas

Cacat jangka pendek tidak masuk akal kecuali majikan Anda memberikannya sebagai manfaat. Anda dapat menghemat ribuan dolar setahun dengan menyimpan gaji beberapa bulan di tabungan.

Jauh lebih sulit untuk mempersiapkan diri untuk periode tidak bekerja yang lebih lama, yang membuat premi asuransi cacat jangka panjang jauh lebih hemat biaya.

Saat Anda berbelanja untuk liputan, kami merekomendasikan perusahaan-perusahaan ini:

- Standar: Salah satu perusahaan paling serbaguna dan berfokus pada pelanggan yang menawarkan polis asuransi disabilitas. Jika Anda ingin membangun perlindungan berdasarkan kebutuhan spesifik Anda, Anda akan menemukan banyak pilihan di sini.:

- Reksa Omaha: Mutual of Omaha juga menawarkan opsi fleksibel yang dapat Anda gunakan untuk membangun perlindungan terhadap kehilangan semua penghasilan Anda. Anda bahkan dapat membeli polis untuk membayar manfaat hingga Anda mencapai usia 67 tahun.

- Aflak: Aflac dapat mengklaim sekitar 4,5 persen dari pasar asuransi karena suatu alasan:Pelanggan perusahaan terus datang kembali. Kebijakan disabilitas tepat di ruang kemudi Aflac.

- Wali: Guardian Life menawarkan opsi stabil lainnya untuk asuransi cacat, dan Anda dapat menambahkan perlindungan ekstra khusus untuk menutupi saldo pinjaman terutang seperti hipotek dan pinjaman mahasiswa.

- Kesetiaan Amerika :Perusahaan ini mengkhususkan diri dalam cakupan kecacatan. Jika Anda menerima manfaat, Anda bisa mendapatkan pembayaran yang disetorkan langsung, dan staf layanan pelanggan perusahaan mungkin dapat membantu Anda mengklaim manfaat Jaminan Sosial, juga.

Cara Memilih Perusahaan yang Baik

Ini bukan daftar lengkap. Jika Anda memiliki perusahaan lain dalam pikiran, pastikan Anda telah:

- Memeriksa peringkat perusahaan: SAYA. Terbaik, suasana hati, dan Standard &Poor's menilai kesehatan keuangan perusahaan asuransi. Nilai tertinggi (A++, AAA, dll.) berarti Anda mendapatkan liputan terbaik.

- Menjelajahi opsi perusahaan: Anda akan menginginkan perusahaan dengan banyak pilihan untuk cakupan sehingga Anda dapat membuat kebijakan yang memenuhi kebutuhan spesifik Anda.

- Baca beberapa ulasan: Ulasan pelanggan online cenderung negatif pada keseimbangan, tetapi jika Anda melihat tren yang muncul kembali di banyak ulasan berbeda, Anda mungkin telah menemukan masalah yang perlu diperhatikan. Periksa TrustPilot, Advokat Konsumen, dan bahkan Facebook untuk komentar dari pelanggan saat ini dan sebelumnya.

Intinya:Asuransi Disabilitas Melindungi Penghasilan Anda

Asuransi kesehatan harus melindungi Anda dari tagihan medis yang tidak terkendali, dan asuransi jiwa dapat membantu keluarga Anda pulih secara finansial jika Anda meninggal secara tidak terduga.

Tetapi tidak satu pun dari kebijakan ini yang dapat menghilangkan stres untuk mendapatkan penghasilan saat Anda pulih dari penyakit atau cedera jangka panjang.

Asuransi cacat jangka panjang dapat mengisi kesenjangan ini. Menemukan keseimbangan yang tepat dalam opsi polis Anda dapat membantu Anda menghemat premi sambil tetap memiliki cakupan yang kuat jika Anda membutuhkannya.

-

Menabung Tujuan untuk Setiap Usia

Tampaknya berita keuangan saat ini berfokus pada krisis pinjaman mahasiswa dan utang kartu kredit yang meroket. Meskipun mudah untuk fokus pada hutang rata-rata orang Amerika, kita sering lupa bahwa a

-

Apa itu Saham Terapung?

Floating stock digambarkan sebagai saham agregat dari saham perusahaan yang tersedia di pasar terbuka. Ini mewakili jumlah saham yang beredar atau saham yang tersedia untuk umum untuk diperdagangkan d

-

Cara Mengembalikan Lisensi Saya Setelah Penangguhan Karena Dukungan Anak Kembali di Georgia

Memiliki lisensi Anda ditangguhkan di Georgia karena dukungan anak kembali membuat kegiatan rutin menjadi sulit, seperti berangkat kerja atau sekolah. Lisensi Anda dapat ditangguhkan di Georgia jika A

-

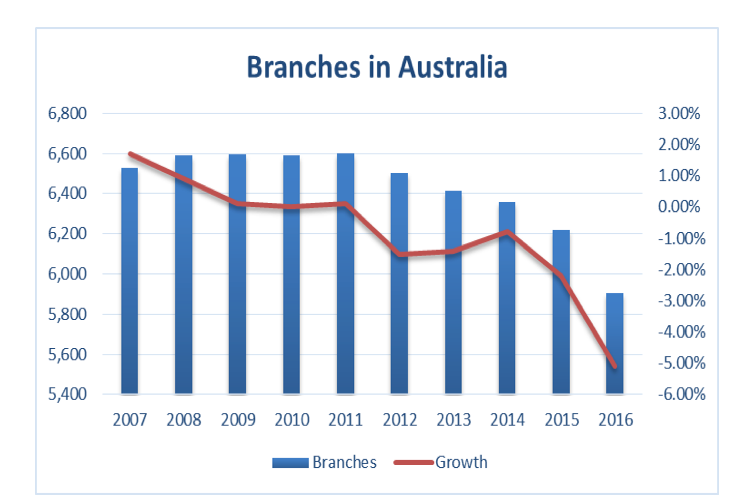

Bank melakukan lindung nilai taruhan mereka pada jaringan cabang yang mahal

Pekan lalu divisi Australia dari lembaga keuangan global Citibank menjadi bank lokal pertama yang berhenti menangani uang tunai. Kepala ritel bank mengatakan itu bukan pendahuluan untuk menutup cabang

Pertanggungan

-

disney,

disney, Apple membantu S&P ditutup pada rekor tertinggi untuk ke-100 kalinya di bawah Trump Disney dan Apple menggebrak pada Rabu sore, mengirim Dow Jones Industrial Average dan S&P 500 ke rekor tertinggi. ...

-

Apakah Asuransi Mobil Bayar Saat Anda Mengemudi Layak?

Apakah Asuransi Mobil Bayar Saat Anda Mengemudi Layak? Jangan banyak mengemudi sepanjang tahun? Dompet Anda mungkin beruntung, dalam lebih dari satu cara. Paket asuransi mobil bayar saat mengemudi (juga dikenal sebagai paket asuransi mobil berbasis penggu...

-

Jenis asuransi mobil:Cakupan apa yang saya butuhkan?

Jenis asuransi mobil:Cakupan apa yang saya butuhkan? Belanja untuk asuransi mobil bisa sangat banyak. Tetapi sedikit riset dapat membantu dalam menemukan kebijakan yang tepat untuk kebutuhan Anda. Pertanggungan asuransi mobil Anda mungkin terlihat ber...

-

4 Tren Teratas yang Dapat Mengubah Crypto? Anda Harus Tahu Tentang Ini (2021)

4 Tren Teratas yang Dapat Mengubah Crypto? Anda Harus Tahu Tentang Ini (2021) Menjadi menarik bagi orang untuk memprediksi di mana industri kripto dapat mencapai dan bagaimana caranya. Alih-alih kerangka moneter tradisional, itu berkembang. Untuk semua pelanggan yang terkait de...