Asuransi Perawatan Jangka Panjang – Anda Tidak Membutuhkannya Seburuk Yang Dikatakan Perusahaan Asuransi

Anda mungkin tidak memerlukan asuransi perawatan jangka panjang, terlepas dari kehebohan yang telah Anda baca selama 20 tahun terakhir.

Apa itu Asuransi Perawatan Jangka Panjang?

Pada dasarnya, ini adalah jenis asuransi kesehatan yang membayar tenaga terampil, intermediat, dan perawatan kustodian di rumah Anda sendiri, pengaturan penitipan anak dewasa, fasilitas hidup yang dibantu, atau panti jompo.

Orang yang membeli asuransi ini ingin melindungi diri mereka secara finansial jika mereka tidak dapat merawat diri mereka sendiri karena penyakit kronis, disabilitas, atau gangguan kognitif, seperti penyakit Alzheimer.

Kebanyakan orang membeli perawatan jangka panjang karena kombinasi alasan:

- Mereka tidak ingin membebani anak-anaknya.

- Mereka ingin tinggal di rumah mereka sendiri jika mereka sakit.

- Mereka ingin memastikan bahwa mereka memiliki perawatan jika mereka membutuhkannya.

Siapa yang Membutuhkan Cakupan Perawatan Jangka Panjang?

Menurut industri asuransi, hanya tentang semua orang.

Wow. Itu menakutkan. (Anda tidak berpikir industri asuransi mencoba menakut-nakuti kami dengan desain, bukan?)

Sebelum Anda menempatkan agen asuransi Anda pada panggilan cepat, ada lagi yang perlu Anda ketahui.

Meskipun Anda mungkin memerlukan layanan perawatan jangka panjang dalam hidup Anda, Anda mungkin tidak membutuhkan layanan tersebut selama itu.

Faktanya, menurut Elderweb.com, hampir 80% dari orang-orang yang pergi ke fasilitas perawatan jangka panjang, dikeluarkan dalam waktu kurang dari satu tahun.

Itu berarti Anda mungkin dapat mengasuransikan diri karena total biaya Anda mungkin jauh lebih sedikit daripada yang Anda pikirkan.

Jika kita berasumsi bahwa biaya rata-rata adalah sekitar $200 per hari untuk perawatan fasilitas, dan Anda tinggal selama satu tahun, yang menambahkan hingga $73, 000. Itu bukan pakan ayam, tapi itu juga bukan keberuntungan.

Ingin lebih banyak berita buruk, Tn. Penjual Perawatan Jangka Panjang? Bahkan Departemen Kesehatan dan Layanan Kemanusiaan AS mengatakan 47% dari kita pulang atau jatuh dalam setahun.

Bahkan jika Anda membelinya, itu tidak akan menyelesaikan apa yang mungkin menjadi perhatian terbesar Anda – keinginan untuk tinggal di rumah Anda sendiri. Mengapa? Karena polis tidak akan membayar cukup untuk menopang Anda di sana.

Inilah yang saya maksud. Katakanlah Anda membeli polis yang membayar $200 per hari sebagai manfaat yang tipikal. $200 sehari mungkin cukup untuk membayar perawatan fasilitas.

Tetapi $200 sehari yang sama itu tidak akan terlalu jauh jika Anda membelanjakannya untuk perawatan di rumah. Tergantung pada apa kebutuhan kesehatan Anda, biaya untuk menjaga Anda di rumah mungkin jauh melebihi $200 sehari.

Karena itu, Anda akan berakhir di fasilitas perawatan jangka panjang.

Itu hanya beberapa masalah dengan cakupan ini.

Hal lain yang perlu dipikirkan termasuk:

- Akankah perusahaan yang menjual polis ini kepada Anda akan membayar ketika Anda memiliki klaim? Jika Anda belum mendengar beritanya, perusahaan asuransi sebenarnya bisa gulung tikar.

- Anda mungkin tidak pernah memiliki klaim yang membayar Anda lebih dari yang Anda bayarkan kepada perusahaan. Setidaknya setengah dari orang-orang yang membutuhkan perawatan, membutuhkannya kurang dari setahun.

- Anda mungkin tidak memenuhi syarat untuk mendapatkan manfaat. Semua kebijakan memiliki batasan. Pastikan Anda memahami apa itu mereka. Beberapa perusahaan bertindak lebih jauh dengan membuat Anda pergi ke dokter mereka sendiri untuk diperiksa sebelum mereka menyetujui klaim. Hindari jenis kebijakan seperti flu babi.

Yang Harus Diperhatikan Dengan Asuransi Perawatan Jangka Panjang

Apakah saya mengatakan Anda tidak membutuhkan liputan ini? Saya tidak. Untuk beberapa orang, memiliki asuransi semacam ini adalah penyelamat hidup. Jika Anda memutuskan ingin memiliki cakupan ini, inilah yang harus dicari:

1. Temukan perusahaan asuransi yang kuat. Anda membeli polis sekarang tetapi Anda hanya dapat menggunakannya dalam 20 hingga 30 tahun. Anda dapat memeriksa peringkat online dari A.M. Terbaik, suasana hati, Standar &Miskin, atau Weiss. Tiga layanan pertama gratis; Weiss mengenakan biaya $7,95 untuk setiap peringkat perusahaan secara online dan $15 melalui telepon.

2. Jangan membeli terlalu cepat. Meskipun tenaga penjualan akan mencoba membuat Anda membeli polis semuda 40 tahun, Anda mungkin tidak membutuhkannya sampai Anda mencapai usia 80. Saat itu, sistem baru dapat berkembang membuat kebijakan Anda menjadi usang. Ingin contoh? 15 tahun yang lalu, asuransi perawatan jangka panjang tidak membayar perawatan di fasilitas hidup berbantuan – sekarang ini menjadi standar. Saya sarankan Anda mulai memikirkannya pada usia 60 dan membeli polis pada usia 65 – jika ada.

3. Beli polis yang fleksibel. Untuk memenuhi syarat mendapatkan manfaat, Anda harus tidak dapat melakukan sejumlah "aktivitas kehidupan sehari-hari." Pastikan polis Anda meminta tidak lebih dari dua kegiatan seperti itu dan pastikan salah satunya adalah mandi. Menurut US Department of Health and Human Services 1999 National Nursing Home Survey, 94 persen penghuni panti jompo menerima bantuan untuk mandi.

Kebijakan yang baik akan mencakup perawatan tidak hanya di panti jompo tetapi juga di fasilitas tempat tinggal yang dibantu. Manfaat perawatan di rumah harus mencakup penitipan siang hari untuk orang dewasa, layanan rumah sakit, dan perawatan respite (perawatan semalam sementara).

4. Menutupi biaya masa depan. Beli perlindungan inflasi. Ingat, Anda mungkin tidak memanfaatkan polis ini selama beberapa dekade dan biaya perawatan jangka panjang serta tarif asuransi lainnya meningkat dengan cepat. Sebagian besar kebijakan memungkinkan pengendara inflasi majemuk tahunan 5%. Membelinya.

5. Manfaat empat tahun sudah cukup. Hampir 90 persen dari semua orang di atas usia 65 yang masuk panti jompo tinggal kurang dari lima tahun. Rata-rata adalah 2 tahun.

Asuransi perawatan jangka panjang berisiko dan mahal. Tarif asuransi perawatan jangka panjang Anda bisa naik dan Anda mungkin harus membatalkan pertanggungan, kehilangan semua yang Anda bayar.

Banyak kebijakan memiliki klausul yang dapat mencegah Anda mengumpulkan. Dan tidak ada jaminan bahwa perusahaan asuransi perawatan jangka panjang akan berusia sekitar 20 tahun, 30, atau 40 tahun dari sekarang ketika Anda membutuhkan mereka untuk membayar.

Asuransi perawatan jangka panjang mungkin merupakan kesepakatan yang buruk, tapi sekarang ini hanya tentang satu-satunya kesepakatan. Apakah Anda memiliki pengalaman baik atau buruk dengan asuransi perawatan jangka panjang?

Apakah perusahaan membayar atau itu seperti mencabut gigi? Apakah Anda akan merekomendasikannya kepada orang lain?

-

Apa itu Ace Cash Express?

Ace Cash Express memberikan pinjaman bayaran. Amerika telah melihat ledakan penyedia layanan pencairan cek dalam beberapa tahun terakhir. Satu penyedia, Ace Tunai Ekspres, digambarkan oleh Hoovers se

-

Apa itu rabat wisma New Jersey dan bisakah saya mendapatkannya?

Artikel ini telah diperiksa faktanya oleh editor kami dan Rachel Weatherly, spesialis produk pajak dengan Credit Karma Tax®. Rata-rata tagihan pajak properti 2019 di New Jersey hampir $9, 000, menu

-

Serikat kredit vs. bank:Hal-hal yang perlu dipertimbangkan

Salah satu resolusi uang saya adalah untuk beralih bank. Saya sudah lama menjadi nasabah bank besar yang, dalam beberapa tahun terakhir, telah menonjol di antara berita utama yang mengungkapkan prakti

-

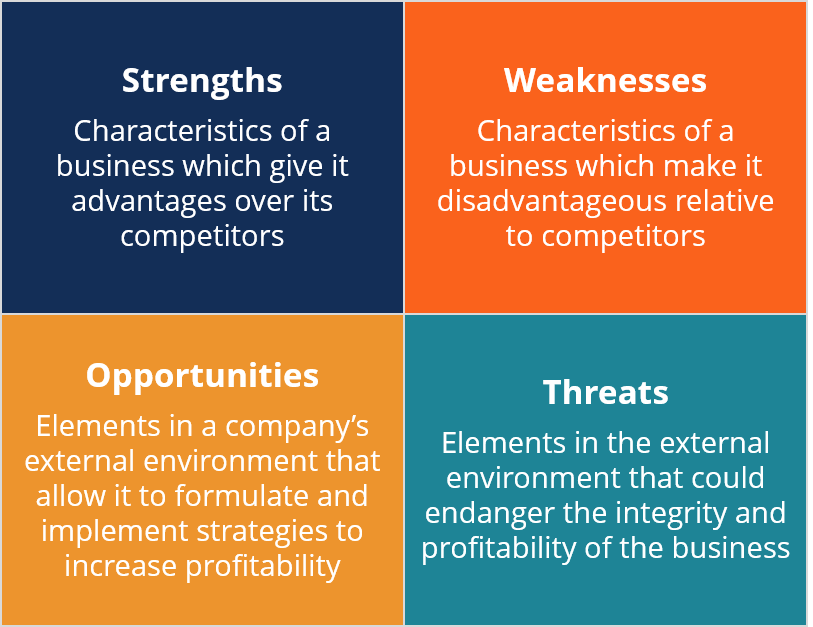

Apa itu Analisis SWOT?

Analisis SWOT adalah salah satu alat yang paling umum digunakan untuk menilai lingkungan internal dan eksternal perusahaan dan merupakan bagian dari proses perencanaan strategis perusahaanStrategi Per

Pertanggungan

-

Apakah Bel Pintu Cerdas Membawa Kedamaian Pikiran?

Apakah Bel Pintu Cerdas Membawa Kedamaian Pikiran? Statistik mengatakan itu semua. Security.org melaporkan di 2021 itu tentang 40 persen orang Amerika telah menjadi korban bajak laut teras - orang-orang jahat yang berjalan ke pintu Anda dan pergi ...

-

Terlalu Banyak Yang Tidak Diketahui,

Terlalu Banyak Yang Tidak Diketahui, Tidak Cukup Diketahui Pada 12 Februari, 2002, Menteri Pertahanan Donald Rumsfeld ditanya dalam konferensi pers tentang apakah ada bukti senjata pemusnah massal di Irak. Ini dia tanggapannya: “...

-

Survei:Kebanyakan orang Amerika tidak akan menanggung keadaan darurat $1K dengan tabungan

Survei:Kebanyakan orang Amerika tidak akan menanggung keadaan darurat $1K dengan tabungan Keadaan darurat terjadi, tetapi orang Amerika sebagian besar tidak siap untuk membayarnya. Tiga puluh persen responden survei Indeks Keamanan Keuangan Bankrate Januari melaporkan bahwa mereka atau a...

-

Pengeluaran Besar Mana yang Harus Saya Potong Pertama – Perumahan,

Pengeluaran Besar Mana yang Harus Saya Potong Pertama – Perumahan, Makanan, atau Transportasi? Dengan hamparan liburan yang berlebihan di belakang kami, ini mungkin saat yang tepat untuk mempertimbangkan di mana kita dapat mengurangi di tahun 2014. Seorang pembac...