Tanya Penny:Saya siap membeli rumah. Apa yang perlu saya ketahui tentang cara memenuhi syarat sebagai pemilik rumah pertama kali?

Hai Penny — Saya siap membeli rumah. Apa yang perlu saya ketahui tentang cara memenuhi syarat sebagai pemilik rumah pertama kali? —Pemilik Rumah Masa Depan yang Gembira

Hai Pemilik Rumah Masa Depan yang Gembira,

Saya senang Anda siap memiliki rumah! Pemahaman yang kuat tentang hal-hal seperti persyaratan pembeli rumah biasa dan cara mendapatkan persetujuan awal sebagai pembeli rumah pertama kali dapat membantu Anda dalam prosesnya — dan dengan membuat keputusan yang sesuai dengan anggaran dan gaya hidup Anda.

Semua info ini mungkin luar biasa pada awalnya, tetapi Anda akan mulai merasa lebih percaya diri dengan cepat setelah mendapatkan informasi dan mengerjakan sedikit pekerjaan rumah.

Siapa yang memenuhi syarat sebagai pembeli rumah pertama kali?

Tahukah Anda bahwa Anda dapat dianggap sebagai pembeli rumah pertama kali meskipun Anda telah membeli rumah sebelumnya? Mengejutkan, Baik?

Begini cara kerjanya:Pembeli rumah pertama kali juga mencakup seseorang yang belum memiliki rumah dalam tiga tahun atau lebih. Administrasi Perumahan Federal, atau FHA, mengatakan Anda mungkin juga memenuhi syarat sebagai pembeli rumah pertama kali jika Anda ...

- Orang tua tunggal yang hanya memiliki rumah dengan mantan pasangan saat Anda menikah.

- Seseorang yang sudah lama tidak bekerja tetapi telah merawat rumah atau keluarga Anda dan hanya memiliki rumah dengan pasangan.

- Seseorang yang hanya memiliki rumah mobil atau jenis properti lain yang tidak terikat pada yayasan permanen.

- Seseorang yang hanya memiliki harta yang tidak memenuhi syarat, kode bangunan lokal atau model dan tidak dapat dibawa ke kode kurang dari biaya membangun properti baru.

Persyaratan pembeli rumah pertama kali yang khas

Anda mungkin sudah tahu bahwa bergerak dianggap sebagai salah satu hal paling menegangkan yang dapat Anda lakukan. Jika Anda adalah pembeli rumah pertama kali, kontributor besar stres itu mungkin semua persyaratan yang harus Anda penuhi untuk pinjaman Anda.

Persyaratan ini sangat bergantung pada program hipotek dan pinjaman rumah yang Anda pilih. Berikut ikhtisar singkat tentang skor kredit, uang muka dan persyaratan lain untuk berbagai jenis hipotek.

- Pinjaman konvensional: Hipotek konvensional - yang didukung oleh pemberi pinjaman swasta seperti bank versus program pemerintah - mungkin merupakan pilihan yang baik jika Anda memiliki riwayat kredit yang kuat. Pinjaman ini cenderung memiliki tingkat bunga yang lebih rendah. Tapi Anda mungkin perlu membayar asuransi hipotek pribadi, atau PMI, jika Anda meletakkan kurang dari 20%. Agar memenuhi syarat untuk pinjaman yang sesuai — jenis pinjaman konvensional yang didukung oleh Fannie Mae dan Freddie Mac — Anda biasanya memerlukan nilai kredit minimum 620; rasio utang terhadap pendapatan, atau DTI, yang tidak melebihi 50%; dan jumlah minimum uang tunai di tangan. Anda juga akan dibatasi dalam jumlah yang dapat Anda pinjam — batas untuk satu unit properti pada tahun 2021 adalah $548, 250 di sebagian besar lokasi. Namun kabar baiknya adalah Anda mungkin memenuhi syarat untuk mendapatkan uang muka serendah 3%.

- pinjaman FHA: Pinjaman FHA diasuransikan secara federal dan mungkin masuk akal jika Anda tidak memiliki kredit terbaik. Anda dapat memenuhi syarat dengan skor FICO® serendah 500 selama Anda memiliki uang muka 10%. Jika skor kredit Anda 580 atau lebih tinggi, Anda mungkin dapat menempatkan sedikitnya 3,5% ke bawah. Anda juga memerlukan rasio utang terhadap pendapatan di bawah 43%, penghasilan tetap dan bukti pekerjaan. Perlu juga dicatat bahwa Anda harus membayar premi asuransi hipotek tahunan jika Anda disetujui untuk pinjaman FHA. Pada tahun 2021, batas pinjaman FHA adalah $356, 362 untuk satu unit properti, sehingga Anda mungkin tidak memenuhi syarat jika Anda berencana untuk membeli rumah yang lebih mahal.

- Pinjaman USDA: Pinjaman USDA juga didukung oleh pemerintah dan dapat membantu Anda membeli rumah di daerah pedesaan yang memenuhi syarat. Anda mungkin tidak perlu membayar uang muka, tetapi Anda harus memenuhi persyaratan pendapatan untuk area tempat Anda ingin membeli rumah.

- pinjaman VA: Jika Anda seorang veteran atau anggota layanan, Anda mungkin dapat memenuhi syarat untuk mendapatkan pinjaman VA yang diasuransikan oleh Departemen Urusan Veteran, bahkan jika Anda memiliki kredit yang buruk. Pinjaman VA tidak mengharuskan Anda membayar PMI, dan selama harga beli rumah tidak lebih tinggi dari nilai yang dinilai, Anda tidak akan diminta untuk membayar uang muka.

Cara mendapatkan persetujuan awal sebagai pembeli rumah pertama kali

Mendapatkan persetujuan awal dapat membantu Anda dalam perjalanan membeli rumah dalam beberapa cara. Prapersetujuan adalah surat dari pemberi pinjaman hipotek yang menyatakan bahwa Anda disetujui secara kondisional untuk jumlah pinjaman tertentu. Dengan persetujuan sebelumnya, Anda dapat mengetahui berapa banyak rumah yang Anda mampu, posisikan diri Anda sebagai pembeli serius bagi penjual dan pilih suku bunga dan persyaratan terbaik untuk situasi Anda. Ingatlah bahwa pra-persetujuan bukanlah tawaran pinjaman yang dijamin.

Pertimbangkan untuk mengajukan pra-persetujuan ketika Anda siap untuk serius membeli rumah. Beberapa surat prapersetujuan kedaluwarsa dalam waktu 30 hingga 60 hari. Untuk mendapatkan persetujuan sebelumnya, pemberi pinjaman perlu memeriksa kredit Anda, Riwayat pekerjaan, pendapatan dan aset keuangan dan dapat meminta dokumen seperti slip gaji atau pengembalian pajak. Merupakan ide bagus untuk mendapatkan persetujuan awal dengan beberapa pemberi pinjaman dalam periode 14 hari. Meskipun kerangka waktunya bisa berbeda, banyak model penilaian kredit menganggap beberapa pertanyaan dalam jangka waktu dua minggu hanya sebagai satu pertanyaan kredit yang sulit.

Teliti program pembeli rumah pertama kali

Anda dapat melihat ke banyak sumber daya untuk mendapatkan bantuan dalam membeli rumah. Pemerintah (federal dan negara bagian) dan bahkan beberapa pemberi pinjaman ingin terlibat dalam tindakan membantu pembeli pertama seperti Anda. Program-program ini datang dengan persyaratan khusus mereka sendiri dan menawarkan manfaat seperti suku bunga yang kompetitif, bantuan dengan uang muka dan biaya penutupan, diskon dan kredit pajak.

Sebagai contoh, Program Good Neighbor Next Door dari Departemen Perumahan dan Pembangunan Perkotaan menawarkan petugas penegak hukum, guru, pemadam kebakaran dan teknisi medis darurat diskon hingga 50% dari harga rumah di area yang memenuhi syarat. Sebagai gantinya, mereka harus setuju untuk tinggal di rumah sebagai tempat tinggal utama mereka setidaknya selama tiga tahun.

Luangkan waktu untuk meneliti program-program ini sebelum Anda membeli rumah sehingga Anda tidak kehilangan bantuan yang tersedia untuk Anda. Jika Anda membutuhkan bantuan, menghubungi petugas pinjaman atau konselor perumahan. Mereka dapat membantu Anda mengidentifikasi program yang tersedia dan memandu Anda melalui proses pembelian rumah.

-

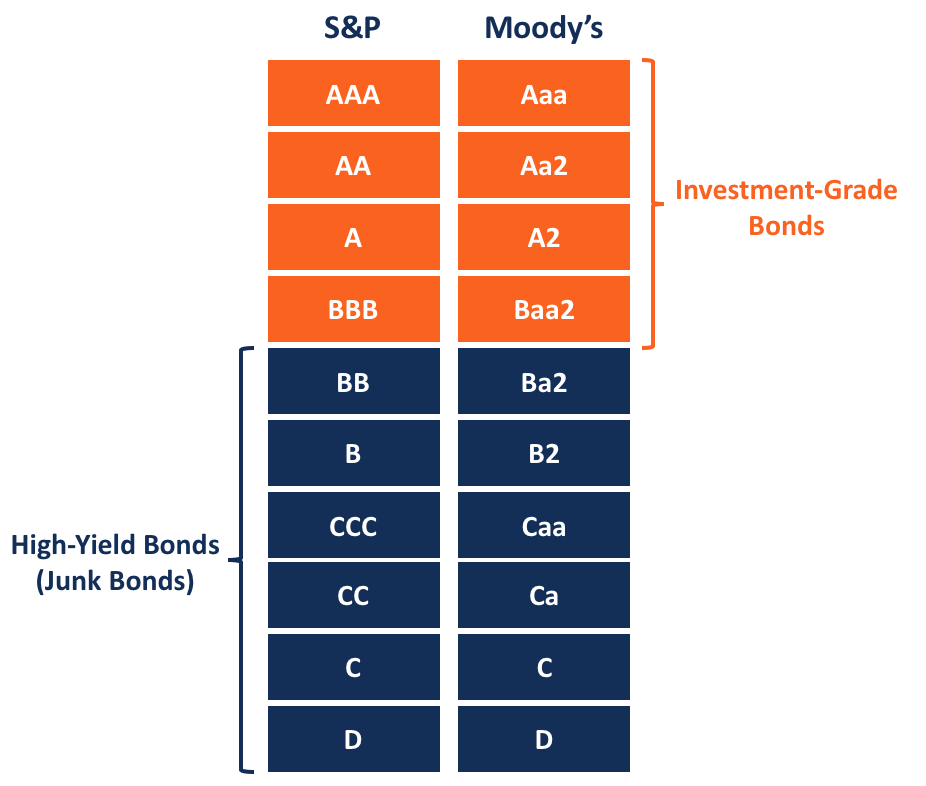

Apa itu Obligasi Bunga Tinggi?

Obligasi imbal hasil tinggi adalah obligasi yang memiliki tingkat bunga yang relatif lebih tinggi sebagai akibat dari peringkat kreditnya yang lebih rendah, dibandingkan dengan obligasi layak investas

-

Minggu Ini Di Forex, Kripto, Dan Saham – 9 Juli, 2019

Hai investor! Inilah ikhtisar 5 menit Anda tentang forex, kripto, dan pasar saham. Lihat berita hangat yang mungkin berdampak pada strategi investasi Anda. Tinjauan Pasar Forex Minggu lalu ada

-

Apa itu Layanan Penjaminan?

Layanan jaminan adalah pemeriksaan independen terhadap proses dan kontrol perusahaan. Jaminan bertujuan untuk mengurangi risiko informasi dengan meningkatkan kualitas atau konteks informasi.

-

“Tarif hemat” vs. “tarif tabungan” — Apa bedanya?

Mereka yang mengenal saya dengan baik akan memberi tahu Anda bahwa saya adalah orang yang suka bertele-tele. Saya tidak bangga akan hal itu. Dibiarkan ke perangkat saya sendiri, Saya salah satu dari

keuangan

-

Apa itu Likuiditas?

Apa itu Likuiditas? Di pasar keuanganPasar KeuanganPasar keuangan, dari namanya sendiri adalah jenis pasar yang menyediakan jalan untuk penjualan dan pembelian aset seperti obligasi, saham, pertukaran asing, dan turunan....

-

Apa Itu Kredit Bunga KPR?

Apa Itu Kredit Bunga KPR? Kredit bunga hipotek adalah pengurangan pajak yang dapat diajukan pada pengembalian pajak penghasilan federal Anda. Menurut IRS (dan Formulir 8223 yang diajukan untuk kredit bunga hipotek), Anda harus...

-

Hipotek Khusus untuk Perawat

Hipotek Khusus untuk Perawat Anda mungkin tidak pergi ke keperawatan untuk uang, tetapi gaji Anda mungkin menimbulkan masalah dalam hal membeli rumah. Namun, Anda mungkin dapat memperoleh program hipotek khusus untuk perawat yang...

-

Mengajar 3,

Mengajar 3, 000 Anak Tentang Uang dengan FutureSmart Pada 13 Februari saya berkesempatan bergabung dengan aktor dan penulis Hill Harper untuk mengajar hampir 3, 000 siswa kelas 8 dari Chicago tentang bagaimana m...