401k Alternatif:Gambaran Umum dari 9 Pilihan Berbeda

401k sering digembar-gemborkan sebagai opsi pensiun yang ideal. Umumnya, itu datang dengan kecocokan majikan (alias uang "gratis"), kontribusi menurunkan beban pajak Anda saat ini, dan Anda tidak perlu mengelolanya secara aktif. Tetapi ada banyak alternatif 401k dalam hal berinvestasi untuk masa pensiun. Beberapa di antaranya mungkin lebih cocok atau suplemen yang sempurna. Dalam artikel ini, kami membahas 9 di antaranya dan hal-hal penting yang harus Anda ketahui tentang masing-masing.

9 Alternatif kunci 401k untuk dipertimbangkan

1. IRA Tradisional

IRA (alias rekening pensiun individu) adalah salah satu pilihan paling populer untuk investasi pensiun. Mereka juga yang paling populer dari alternatif untuk 401k. Ini sebagian besar karena fleksibilitas dan manfaat pajak mereka.

Dalam IRA Tradisional, uang Anda tumbuh "bebas pajak." Ini berarti semua keuntungan tidak dikenakan pajak sampai Anda benar-benar menarik uang Anda setelah Anda pensiun. Plus, apa pun yang Anda sumbangkan sekarang sebenarnya dapat menurunkan penghasilan kena pajak Anda. Ini berarti Anda akan menghemat pajak saat Anda masih muda dan bekerja. Orang-orang menyukai ini jika mereka berada dalam kelompok pajak yang tinggi sekarang dan berpikir bahwa mereka akan berada dalam kelompok pajak yang lebih rendah ketika mereka pensiun. Namun, jika Anda membangun kekayaan dengan mantap, rencana itu mungkin tidak akan berhasil. Tanpa memedulikan, setidaknya metode ini menghemat uang dalam pajak sekarang.

Meskipun Anda dapat memilih di mana uang Anda diinvestasikan, ada beberapa batasan seberapa banyak Anda dapat berkontribusi setiap tahun. Dan begitu Anda mencapai usia pensiun, ada beberapa distribusi minimum yang diperlukan (RMD). Pada dasarnya, pemerintah memaksa Anda untuk menarik uang dari rekening Anda bahkan jika Anda tidak menginginkan atau membutuhkannya.

2. Roth IRA

Roth IRA adalah yang berikutnya dalam daftar alternatif 401k populer. Dengan Roth IRA, uang Anda masih tumbuh bebas pajak, tetapi juga bebas pajak saat Anda menariknya saat pensiun. Untuk mendapatkan kombo pemenang ini, Anda harus membayar pajak penuh atas penghasilan Anda sebelum Anda dapat memberikan kontribusi apa pun. Jadi, Anda mendapatkan penghematan pajak bertahun-tahun dari sekarang dengan imbalan tidak ada keringanan pajak hari ini.

Anda mungkin juga dapat memanfaatkan Roth Anda sebelum pensiun (tanpa penalti) untuk pengecualian khusus. Misalnya untuk biaya kuliah dan membeli rumah pertama Anda. Dalam hal membangun kekayaan generasi, saldo akun Anda dapat diteruskan ke ahli waris Anda. Yang mengatakan, seperti IRA Tradisional, Anda akan mendapatkan maksimum kontribusi tahunan dan RMD.

3. SEP IRA

Sebagai salah satu pilihan untuk wiraswasta, Anda mungkin mendapat manfaat dari IRA Pensiun Karyawan Sederhana (SEP). Apakah Anda seorang pemilik bisnis atau memiliki penghasilan dari pekerjaan sampingan, bahwa uang memenuhi syarat Anda untuk SEP. SEP IRA mengikuti aturan yang sama dengan IRA Tradisional, tetapi batas kontribusi tahunan jauh lebih tinggi. Itu berarti (berpotensi) penghematan yang lebih besar untuk masa pensiun karena semua pertumbuhan Anda bertambah. Namun, Anda dibatasi 25 persen dari pendapatan bisnis. Ini berarti jika jumlah itu sama dengan kurang dari batas dolar, Anda sebenarnya memiliki batas yang lebih rendah daripada IRA lainnya.

Jika Anda memiliki karyawan selain diri Anda sendiri, penting untuk dicatat bahwa semua karyawan Anda harus menerima kontribusi yang sama. Akibatnya, ini bisa menjadi sangat mahal dengan sangat cepat jika Anda ingin memaksimalkan kontribusi pribadi Anda.

4. Akun pialang kena pajak sebagai alternatif 401k

Investasi pensiun Anda tidak harus hanya bergantung pada dana pensiun formal. Opsi lain mungkin tidak menawarkan manfaat pajak yang sama dengan IRA atau 401k. Namun mereka juga tidak membatasi Anda berdasarkan usia, yang memberi Anda lebih banyak fleksibilitas untuk menggunakan uang Anda sesuai keinginan Anda. Seringkali ada lebih sedikit (atau tidak ada) batas kontribusi. Jadi jika Anda menemukan diri Anda dengan surplus pendapatan, Anda dapat berinvestasi besar-besaran di masa depan Anda.

Jika Anda menggunakan akun pialang kena pajak standar, ini hebat, cara yang sangat fleksibel untuk mencapai tujuan investasi pensiun Anda. Perhatikan bahwa itu tidak datang dengan manfaat pajak. Faktanya, Anda akan dikenakan pajak atas semua keuntungan modal Anda saat Anda melakukan penarikan. Ini pada dasarnya adalah keuntungan yang diperoleh dari investasi Anda.

5. Rekening tabungan kesehatan (HSA)

Tujuan penggunaan rekening tabungan kesehatan (HSA) adalah untuk orang-orang dengan rencana asuransi kesehatan yang dapat dikurangkan untuk memiliki cara alternatif untuk menghemat biaya medis. Namun, HSA memiliki manfaat pensiun. Mereka menawarkan pengurangan pajak hari ini, dan setiap pertumbuhan di dalam akun (baik dari bunga atau pendapatan pasar) bebas pajak. Setelah usia pensiun, uang di HSA Anda dapat digunakan tanpa penalti untuk apa pun, bukan hanya biaya pengobatan.

Berhati-hatilah:Jika Anda akhirnya perlu menggunakan dana HSA Anda untuk membayar tagihan medis pra-pensiun, itu dapat mengurangi jumlah yang akan Anda miliki sebagai pendapatan pensiun.

6. Real estat sebagai alternatif 401k

Real estate adalah salah satu aset yang paling didambakan orang. Itu tidak datang tanpa risiko, tetapi real estat menawarkan banyak potensi pertumbuhan kepada pemilik, baik dengan menjual tanah atau bangunan untuk mendapatkan keuntungan atau sebagai pendapatan sewa. Keduanya adalah cara yang layak untuk melengkapi kebutuhan keuangan Anda di masa pensiun.

7. Investasi awal

Berinvestasi dalam bisnis startup tidak hanya untuk perusahaan kapitalis ventura dan orang yang sangat kaya. Jika Anda menemukan diri Anda dengan campuran koneksi yang tepat, wawasan industri, dan pendapatan yang dapat dibelanjakan, ini mungkin pilihan yang baik untuk Anda. Anda dapat berinvestasi di perusahaan secara langsung, atau gunakan platform crowdfunding seperti Republic atau WeFunder. Situs-situs ini memberi pemula awal karena mereka sudah diperiksa sebelumnya. Mereka juga memungkinkan Anda untuk berinvestasi dalam jumlah yang jauh lebih kecil daripada investor malaikat biasa.

Sangat penting untuk melakukan banyak penelitian dan uji tuntas sebelum berinvestasi dalam bisnis. Juga, pahami bahwa investasi awal apa pun memiliki risiko yang sangat tinggi - tetapi imbalannya juga bisa cukup besar.

8. 403 (b) rencana

Sementara 401k adalah standar emas dari penawaran pemberi kerja, pekerjaan Anda mungkin memberi Anda akses ke jenis akun pensiun yang berbeda. Jika Anda bekerja untuk organisasi nonprofit atau organisasi bebas pajak lainnya, mereka mungkin menawarkan Anda paket 403(b). Paket ini memungkinkan Anda untuk berkontribusi sebelum pajak, terkadang dengan pasangan majikan, membuatnya bekerja sangat mirip dengan 401 (k).

9. 457(b) rencana

Pemerintah menawarkan paket manfaat yang terkenal bagus. Satu manfaat pensiun untuk pegawai federal adalah Thrift Savings Plan (TSP), sementara pekerja pemerintah negara bagian dan lokal dapat mengakses paket 457(b). Ini tidak terlalu berbeda dari 401k penangguhan pajak, tetapi rencana ini mungkin datang dengan biaya lebih rendah dari 401k.

Mencari 401k alternatif

Anda mungkin ingin berinvestasi dalam alternatif untuk 401k karena batas tahunan, alasan pajak, atau tujuan investasi Anda. Tanpa memedulikan, bertujuan untuk setoran otomatis bila memungkinkan. Dengan cara itu, Anda tidak perlu memikirkannya dan Anda tidak akan meyakinkan diri sendiri tentang pembelian yang lebih cepat daripada berinvestasi di masa depan Anda.

Jika Anda tidak merasa percaya diri membuat keputusan besar ini sendirian, carilah penasihat keuangan yang Anda percayai. Mereka dapat membantu Anda membuka rekening terbaik untuk diri sendiri dan menawarkan saran tentang jumlah yang masuk akal untuk tujuan Anda saat ini dan masa depan. Plus, mereka tetap up to date dengan perubahan dan batasan hukum apa pun sehingga Anda tidak perlu melakukannya. Anda akan berterima kasih pada diri sendiri bertahun-tahun dari sekarang!

-

Bagaimana Mengambil Pinjaman Pribadi Berdampak pada Skor Kredit Anda

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

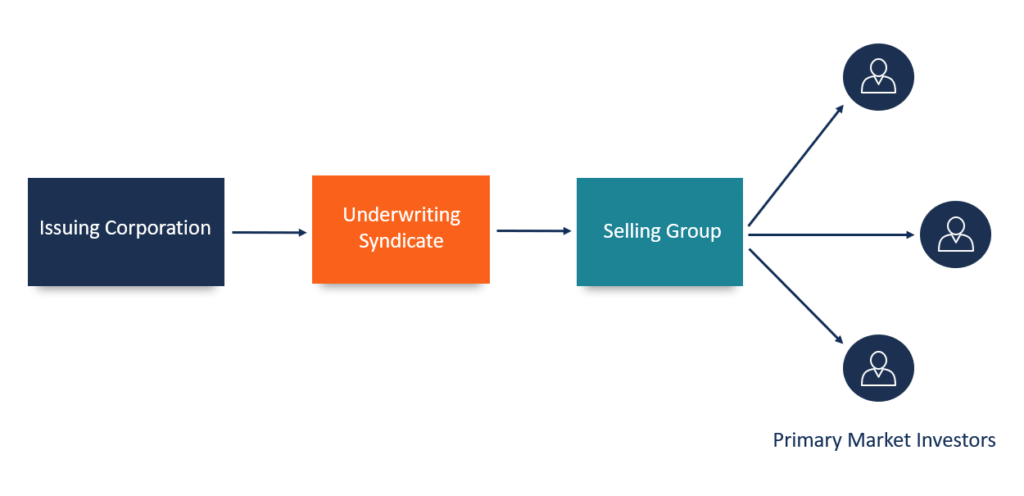

Apa itu Grup Penjualan?

Grup penjualan terdiri dari dealer dan pialang yang terlibat dalam pemasaran atau penjualan sekuritas baru atau penerbitan sekunder ekuitas atau utang. Kelompok penjual membeli surat berharga dalam ju

-

Apa itu Struktur Biaya?

Struktur biaya mengacu pada berbagai jenis biaya yang dikeluarkan bisnis dan biasanya terdiri dari biaya tetap dan variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan da

-

Apa itu Asuransi Jiwa Seumur Hidup Manfaat Bertingkat?

Tidak semua pemohon asuransi jiwa dalam kondisi kesehatan yang sempurna. Meskipun beberapa mungkin tidak cukup sakit untuk dianggap tidak dapat diasuransikan, mereka mungkin terlalu sakit untuk kebija

keuangan

-

Cara Mengusir Teman Sekamar di California

Cara Mengusir Teman Sekamar di California Hukum California tidak memudahkan untuk mengusir teman sekamar; dalam beberapa kasus, itu mungkin mustahil. Aturan yang tepat tergantung pada apakah Anda berurusan dengan penyewa bersama, subtenant at...

-

8 cara berisiko rendah untuk mendapatkan bunga lebih tinggi

8 cara berisiko rendah untuk mendapatkan bunga lebih tinggi Ketika Anda memiliki uang yang tersimpan di rekening tabungan, Anda biasanya mendapatkan bunga pada saldo akun. Sayangnya, bunga yang Anda peroleh mungkin tidak menghasilkan banyak pendapatan. Itu ter...

-

Apakah hubungan Anda membutuhkan Money Summit?

Apakah hubungan Anda membutuhkan Money Summit? Spreadsheet dan tujuan tabungan tidak seksi. Itu mungkin mengapa kisah cinta yang hebat, ketika diceritakan kembali, tidak menyelidiki keuangan rumah tangga. Tetapi uang adalah bagian sentral dari hub...

-

Cara Menangani Situasi Darurat di Luar Negeri Seperti Profesional

Cara Menangani Situasi Darurat di Luar Negeri Seperti Profesional Perjalanan Aman Bepergian dengan Baik Siapa yang tidak suka pergi berlibur? Ini adalah kesempatan untuk melepaskan diri dari rutinitas kehidupan sehari-hari, bersantai dan bersantai, memiliki petual...