Tradisional atau Roth IRA:Beberapa Hal yang Perlu Dipertimbangkan Saat Memilih

Musim pajak adalah waktu dalam setahun ketika banyak orang memberikan kontribusi ke Rekening Pensiun Perorangan (IRA). Akun ini dapat membantu Anda menghemat uang untuk di kemudian hari dan juga menawarkan potensi manfaat pajak. Anda dapat berkontribusi ke IRA Tradisional atau Roth untuk 2017 hingga batas waktu pengajuan pajak 17 April.

Manfaat pajak yang mungkin Anda dapatkan dengan IRA Tradisional dan Roth berbeda. Mempelajari dua jenis IRA ini dapat membantu Anda memutuskan mana yang harus dipilih jika Anda memenuhi syarat untuk keduanya.

Tergantung pada keadaan Anda, Anda mungkin memenuhi syarat untuk memilih antara:

- berkontribusi pada IRA Tradisional dan mengurangi kontribusi Anda pada pengembalian pajak Anda, atau

- berkontribusi pada Roth IRA dan menarik dana Anda bebas pajak di masa pensiun.

Berikut adalah beberapa informasi yang perlu diingat jika kedua opsi terbuka untuk Anda – bersama dengan alasan mengapa beberapa orang memilih satu pilihan atau yang lain.

Pilihan mendasar:Dapatkan manfaat pajak sekarang atau nanti

Manfaat pajak dari IRA Tradisional yang dapat dikurangkan dan Roth IRA dalam beberapa hal merupakan bayangan cermin satu sama lain.

Jika Anda memenuhi syarat untuk mengurangi kontribusi ke IRA Tradisional, kontribusi Anda dapat mengurangi tagihan pajak federal Anda. Ketika Anda mengambil distribusi, dengan asumsi Anda telah mengambil potongan pajak atas semua kontribusi Anda, Anda berpotensi dikenakan pajak atas semua uang yang Anda tarik.

Jika Anda memenuhi syarat untuk berkontribusi pada Roth IRA, kontribusi Anda tidak dapat dikurangkan dari pajak, berarti tidak ada manfaat pajak dimuka. Namun, distribusi setelah usia 59½ umumnya bebas pajak.

Lihat Publikasi IRS 590-A untuk informasi rinci tentang kontribusi IRA dan Publikasi IRS 590-B tentang distribusi. Anda mungkin ingin berkonsultasi dengan penasihat pajak untuk mendapatkan bantuan dalam mengevaluasi pilihan Anda.

Beberapa alasan mengapa orang memilih Roth IRA

Jika Anda berpikir Anda akan dikenakan tarif pajak yang lebih tinggi di masa pensiun daripada sekarang. Mungkin tarif pajak Anda rendah sekarang (mungkin karena Anda berada di awal karir Anda), dan Anda pikir Anda akan berada dalam kelompok pajak yang lebih tinggi saat Anda pensiun. Jika Anda benar tentang itu, mungkin menguntungkan Anda untuk menarik diri dari Roth IRA secara bebas pajak di masa pensiun dibandingkan dengan mengurangi kontribusi Anda sekarang.

Jika Anda sudah memiliki rekening pensiun yang akan menghasilkan penghasilan kena pajak di masa pensiun. Jika Anda memasukkan penghasilan sebelum pajak ke dalam rencana 401 (k) atau memberikan kontribusi yang dapat dikurangkan ke IRA Tradisional, penarikan dari rekening tersebut di masa pensiun umumnya akan dianggap penghasilan kena pajak. Dalam pensiun, Anda mungkin menghargai fleksibilitas juga memiliki Roth IRA yang dapat Anda ketuk tanpa berutang pajak.

Jika tujuan Anda adalah untuk memaksimalkan kontribusi IRA Anda. Kontribusi tahunan maksimum ke IRA Tradisional atau Roth secara teknis sama:$5, 500 (atau $6, 500 jika Anda berusia 50 tahun atau lebih pada akhir tahun) untuk 2017 dan 2018. Namun secara efektif Anda menyisihkan lebih banyak dolar untuk masa depan saat Anda berkontribusi $5, 500 ke Roth daripada saat Anda memasukkan dolar yang sama ke IRA Tradisional yang dapat dikurangkan.

Kontribusi Roth mencubit dompet Anda lebih banyak:Katakanlah Anda berkontribusi $1, 000 dari penghasilan Anda ke IRA. Dengan kontribusi yang dapat dikurangkan ke IRA Tradisional, Anda tidak membayar pajak atas penghasilan tersebut sekarang, jadi Anda kehabisan uang $1, 000. Dengan Roth, Anda menyumbang $1, 000 ke IRA ditambah membayar pajak atas penghasilan.

Imbalannya adalah bahwa di masa depan jumlah tertentu yang Anda tarik sebagai distribusi yang memenuhi syarat dari Roth IRA memiliki daya beli yang lebih besar daripada jumlah serupa yang Anda tarik dari IRA Tradisional. Jika Anda menarik $1, 000 dari IRA Tradisional, Anda berpotensi berutang sebagian dari itu kepada IRS, meninggalkan Anda lebih sedikit untuk dibelanjakan. Dengan distribusi yang memenuhi syarat sebesar $1, 000 dari Roth, Anda dapat menghabiskan semua dolar itu tanpa menimbulkan pajak.

Beberapa alasan mengapa orang memilih IRA Tradisional

Jika Anda berada di puncak karir Anda dan berharap berada di golongan pajak yang lebih rendah nanti. Jika Anda memiliki alasan untuk percaya bahwa penghasilan kena pajak Anda akan lebih rendah di masa pensiun daripada sekarang, tarif pajak efektif Anda mungkin lebih rendah di masa pensiun juga. Dalam hal itu, manfaat pajak yang Anda dapatkan dari pengurangan kontribusi ke IRA Tradisional dari penghasilan kena pajak Anda hari ini mungkin bernilai lebih dari nilai penarikan bebas pajak dari Roth IRA di kemudian hari.

Jika Anda tidak yakin IRA mana yang pada akhirnya akan lebih baik untuk Anda dan Anda ingin menikmati potongan pajak sekarang. Mungkin sulit untuk memprediksi berapa penghasilan Anda dan tarif pajak efektif saat Anda pensiun. Anda mungkin lebih suka berkontribusi pada IRA Tradisional jika Anda tahu Anda bisa mendapatkan manfaat pajak hari ini.

Anda dapat memulai menabung IRA dengan Honest Dollar

Apakah individu tertarik pada IRA Tradisional atau Roth IRA, Dolar Jujur oleh Goldman Sachs TM menawarkan kemampuan untuk berkontribusi pada jadwal yang fleksibel. Pelanggan dapat membuka akun dalam hitungan menit dan mendapatkan akses ke model portofolio yang dirancang oleh tim profesional di Grup Strategi Investasi Goldman Sachs.

Memulai

Goldman Sachs &Co. LLC (“GS&Co.”) tidak menyediakan akuntansi, pajak atau nasihat hukum. Tidak ada yang dikomunikasikan kepada Anda di situs web ini yang harus dianggap sebagai nasihat pajak. Anda harus berkonsultasi dengan profesional pajak independen mengenai keadaan pribadi Anda. Materi ini disediakan semata-mata atas dasar bahwa itu adalah pendidikan saja dan tidak akan merupakan nasihat investasi. GS&Co. bukan fidusia sehubungan dengan orang atau rencana apa pun dengan alasan menyediakan materi atau konten di sini.

Pengungkapan Pengiklan:Penawaran IRA yang muncul di situs ini berasal dari perusahaan IRA tempat Intuit menerima kompensasi. Kompensasi ini dapat memengaruhi bagaimana dan di mana produk muncul di situs ini, termasuk, Misalnya, urutan kemunculannya. Intuit tidak mencakup semua perusahaan IRA atau semua penawaran IRA yang tersedia.

-

Cara Menandatangani Pinjaman Otomatis jika Cosigner Tinggal di Luar Negeri

Memiliki kekurangan kredit atau riwayat kredit yang buruk sering mengakibatkan lembaga keuangan membutuhkan tanda tangan orang lain dengan kredit yang baik sebelum menyetujui Anda untuk pinjaman mobil

-

65% pra-pensiunan khawatir mereka tidak akan mampu membayar biaya besar ini

Pensiun bisa menjadi prospek yang menakutkan, yaitu karena biaya besar yang dapat ditimbulkannya. Dan sementara banyak orang Amerika bekerja keras dan menabung dengan rajin untuk menghindari masalah k

-

Cara Membuka Rekening Tabungan untuk Orang Lain

Seorang anak laki-laki menghitung koin di lantai dengan kakeknya. Meskipun membuka rekening tabungan untuk orang lain adalah ide yang bijaksana, itu tidak selalu mungkin. Anda tidak dapat membuka rek

-

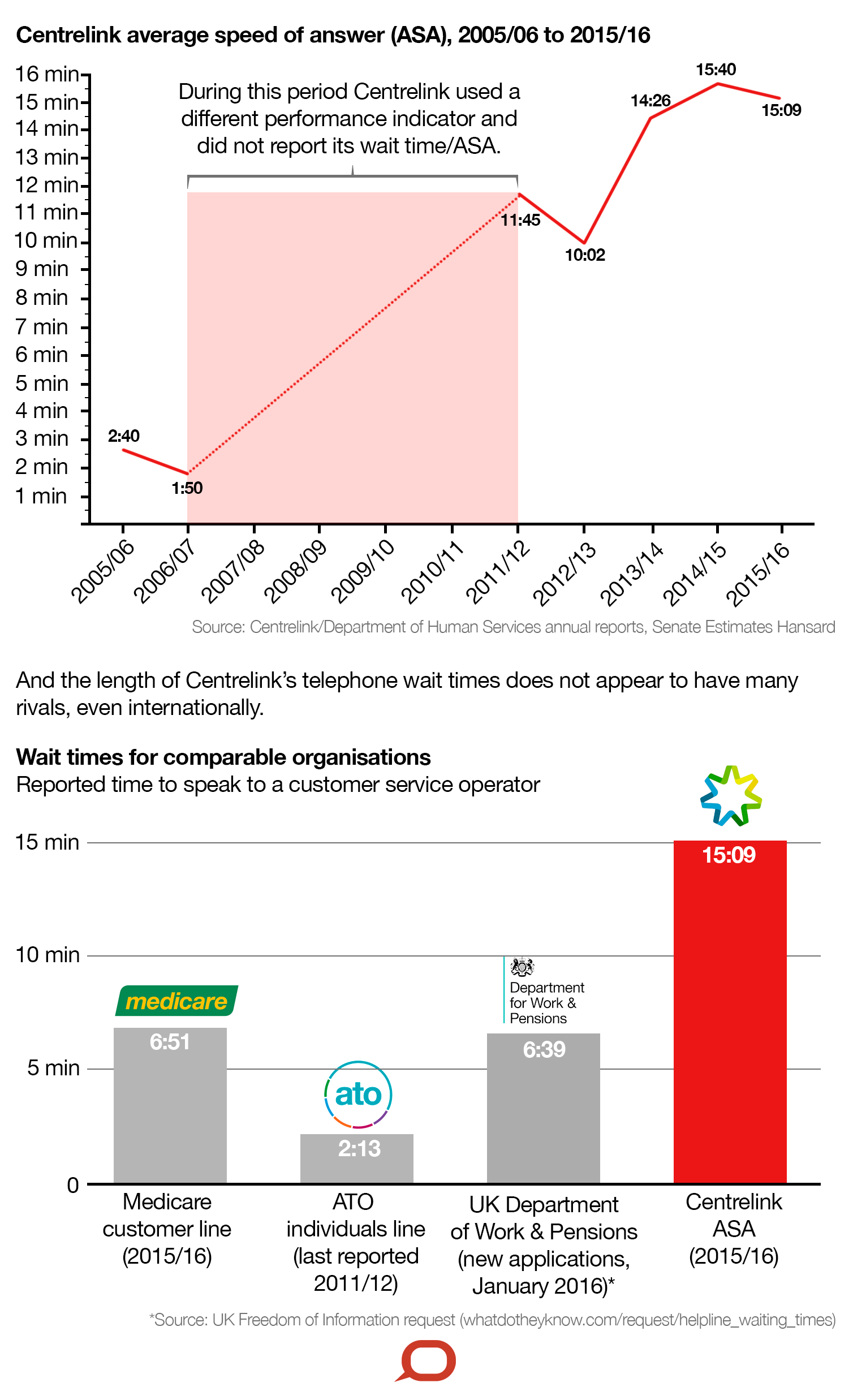

Setelah bencana utang robo,

inilah cara Centrelink dapat memenangkan kembali kepercayaan warga Australia Kehebohan yang sedang berlangsung atas program pemulihan utang otomatis Centrelink telah menyoroti badai sempurna pemberia

keuangan

-

Hibah Pemerintah untuk Perbaikan Perbaikan Rumah

Hibah Pemerintah untuk Perbaikan Perbaikan Rumah Anda mungkin memenuhi syarat untuk menerima beberapa hibah pemerintah untuk menutupi biaya proyek perbaikan rumah. Penerima dapat menggunakan dana hibah untuk membeli peralatan dan perlengkapan, serta...

-

Berinvestasi dengan pasangan atau pasangan Anda:Bagaimana memulainya

Berinvestasi dengan pasangan atau pasangan Anda:Bagaimana memulainya Menavigasi kehidupan finansial Anda sendiri dan berinvestasi untuk memenuhi tujuan pribadi Anda terkadang bisa menjadi tantangan. Tambahkan orang lain seperti pasangan atau pasangan ke dalam persamaan...

-

Apa itu Ikatan Pelanggan?

Apa itu Ikatan Pelanggan? Ikatan pelanggan adalah, seperti istilah yang tersirat, proses di mana perusahaan atau organisasi membuat hubungan dengan pelanggannya. Tujuan dari ikatan pelanggan adalah untuk mengembangkan hubungan...

-

5 Alternatif untuk Mengisi Tagihan Medis Anda

5 Alternatif untuk Mengisi Tagihan Medis Anda Tahun lalu, Saya berakhir di rumah sakit. Pengalaman itu menakutkan, tetapi yang lebih menakutkan adalah tagihan rumah sakit yang besar yang mulai mengalir begitu saya sampai di rumah. Saya dengan cep...