Apa itu Teori Pecking Order?

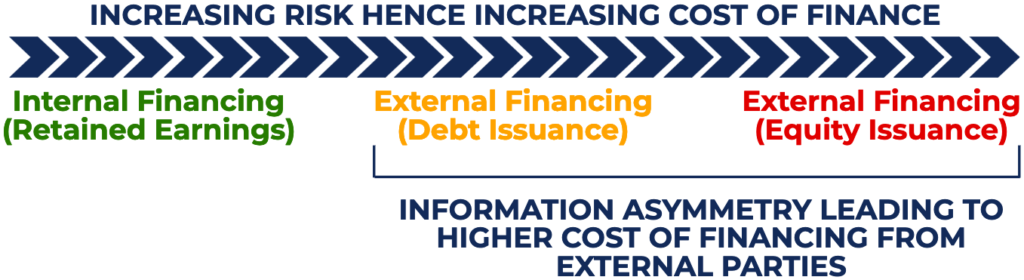

Teori Pecking Order, juga dikenal sebagai Model Pecking Order, berkaitan dengan struktur modal perusahaanStruktur ModalStruktur modal mengacu pada jumlah utang dan/atau ekuitas yang digunakan oleh perusahaan untuk mendanai operasinya dan membiayai asetnya. Struktur modal sebuah perusahaan. Dipopulerkan oleh Stewart Myers dan Nicolas Majluf pada tahun 1984, teori menyatakan bahwa manajer mengikuti hierarki ketika mempertimbangkan sumber pembiayaan.

Teori pecking order menyatakan bahwa manajer menampilkan preferensi sumber berikut untuk mendanai peluang investasi:pertama, melalui laba ditahan perusahaan, diikuti dengan hutang, dan memilih pembiayaan ekuitas sebagai upaya terakhir.

Ilustrasi Teori Pecking Order

Diagram berikut menggambarkan teori pecking order:

Memahami Teori Pecking Order

Teori pecking order muncul dari konsep informasi asimetrisInformasi asimetrisInformasi asimetris adalah, seperti istilah yang disarankan, tidak setara, tidak proporsional, atau informasi miring. Ini biasanya digunakan untuk merujuk pada beberapa jenis kesepakatan bisnis atau pengaturan keuangan di mana satu pihak memiliki lebih banyak, atau lebih rinci, informasi dari yang lain.. Informasi asimetris, juga dikenal sebagai kegagalan informasi, terjadi ketika satu pihak memiliki lebih banyak (lebih baik) informasi daripada pihak lain, yang menyebabkan ketidakseimbangan kekuatan transaksi.

Manajer perusahaan biasanya memiliki lebih banyak informasi mengenai kinerja perusahaan, prospek, risiko, dan prospek masa depan dari pengguna eksternal seperti kreditur (pemegang utang) dan investor (pemegang sahamPemegang sahamPemegang saham dapat berupa orang, perusahaan, atau organisasi yang memegang saham di perusahaan tertentu. Seorang pemegang saham harus memiliki minimal satu saham di saham perusahaan atau reksa dana untuk menjadikannya pemilik sebagian.). Karena itu, untuk mengkompensasi asimetri informasi, pengguna eksternal menuntut pengembalian yang lebih tinggi untuk melawan risiko yang mereka ambil. Intinya, karena asimetri informasi, sumber keuangan eksternal menuntut tingkat pengembalian yang lebih tinggi untuk mengkompensasi risiko yang lebih tinggi.

Dalam konteks teori pecking order, laba ditahan Laba Ditahan Rumus Laba Ditahan merupakan semua akumulasi laba bersih yang terjaring dengan semua dividen yang dibayarkan kepada pemegang saham. Laba Ditahan merupakan bagian pembiayaan (internal financing) yang berasal langsung dari perusahaan dan meminimalkan asimetri informasi. Berbeda dengan pendanaan eksternal, seperti pembiayaan utang atau ekuitas di mana perusahaan harus mengeluarkan biaya untuk mendapatkan pembiayaan eksternal, pembiayaan internal adalah sumber pembiayaan termurah dan paling nyaman.

Ketika sebuah perusahaan membiayai peluang investasi melalui pembiayaan eksternal (utang atau ekuitas), pengembalian yang lebih tinggi dituntut karena kreditur dan investor memiliki lebih sedikit informasi mengenai perusahaan, sebagai lawan dari manajer. Dari sisi pendanaan eksternal, manajer lebih suka menggunakan hutang daripada ekuitas – biaya hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian. lebih rendah dibandingkan dengan biaya ekuitas.

Penerbitan utang sering menandakan saham yang dinilai terlalu rendah dan keyakinan bahwa dewan percaya bahwa investasi itu menguntungkan. Di samping itu, penerbitan ekuitas mengirimkan sinyal negatif bahwa saham dinilai terlalu tinggi dan bahwa manajemen sedang mencari untuk menghasilkan pembiayaan dengan menipiskan saham di perusahaan.

Ketika memikirkan teori pecking order, akan berguna untuk mempertimbangkan senioritas klaim atas aset. Pemegang hutang membutuhkan pengembalian yang lebih rendah dibandingkan dengan pemegang saham karena mereka berhak atas klaim aset yang lebih tinggi (jika terjadi kebangkrutan). Karena itu, dalam mempertimbangkan sumber pembiayaan, yang paling murah adalah melalui laba ditahan, kedua melalui hutang, dan ketiga melalui ekuitas.

Contoh Teori Pecking Order

Misalkan ABC Company sedang mencari untuk mengumpulkan $10 juta untuk sebuah proyek investasi. Harga saham perusahaan saat ini diperdagangkan pada $53,77. Tiga opsi tersedia untuk Perusahaan ABC:

- Membiayai proyek secara langsung melalui laba ditahan;

- Pembiayaan utang satu tahun dengan tingkat bunga 9%, meskipun manajemen percaya bahwa 7% adalah tingkat wajar

- Penerbitan ekuitas yang akan menurunkan harga saham saat ini sebesar 7%.

Berapa biaya bagi pemegang saham untuk masing-masing dari tiga opsi?

Pilihan 1 :Jika manajemen membiayai proyek secara langsung melalui laba ditahan, harganya adalah $10 juta .

pilihan 2 :Jika manajemen membiayai proyek melalui penerbitan utang, hutang satu tahun akan menelan biaya $10,8 juta ($10 x 1,08 =$10,8). Mendiskontokannya kembali satu tahun dengan tarif wajar manajemen akan menghasilkan biaya $10,09 juta ($10,8 / 1,07 =$10,09 juta).

Opsi 3 :Jika manajemen membiayai proyek melalui penerbitan ekuitas, mengumpulkan 10 juta dolar, perusahaan perlu menjual 200, 000 saham ($53,77 x 0,93 =$50, $10, 000, 000 / $50 =200, 000 saham). Nilai sebenarnya dari saham tersebut adalah $10,75 juta ($53,77 x 200, 000 saham =$10,75 juta). Karena itu, biayanya menjadi $10,75 juta .

Seperti yang diilustrasikan, manajemen harus terlebih dahulu membiayai proyek melalui laba ditahan, kedua melalui hutang, dan terakhir melalui ekuitas.

Takeaways Kunci dari Teori Pecking Order

Teori pecking order berkaitan dengan struktur modal perusahaan yang membantu menjelaskan mengapa perusahaan lebih memilih untuk membiayai proyek investasi dengan pembiayaan internal terlebih dahulu, hutang kedua, dan ekuitas terakhir. Teori pecking order muncul dari asimetri informasi dan menjelaskan bahwa pembiayaan ekuitas adalah yang paling mahal dan harus digunakan sebagai upaya terakhir untuk mendapatkan pembiayaan.

Sumber daya tambahan

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Biaya Modal Biaya Modal Biaya modal adalah tingkat pengembalian minimum yang harus diperoleh bisnis sebelum menghasilkan nilai. Sebelum bisnis dapat menghasilkan keuntungan, setidaknya harus menghasilkan pendapatan yang cukup untuk menutupi biaya pendanaan operasinya.

- Pembiayaan Utang vs Ekuitas Pembiayaan Utang vs Ekuitas Pembiayaan Utang vs Ekuitas - mana yang terbaik untuk bisnis Anda dan mengapa? Jawaban sederhananya adalah tergantung. Keputusan ekuitas versus utang bergantung pada sejumlah besar faktor seperti iklim ekonomi saat ini, struktur modal bisnis yang ada, dan tahap siklus hidup bisnis, untuk menyebutkan beberapa.

- Pembiayaan ProyekPembiayaan Proyek - Primer Pembiayaan Proyek. Pembiayaan proyek adalah analisis keuangan dari siklus hidup lengkap suatu proyek. Khas, analisis biaya-manfaat digunakan untuk

- Pembiayaan Berbasis PendapatanPembiayaan Berbasis PendapatanPembiayaan berbasis pendapatan, juga dikenal sebagai pembiayaan berbasis royalti, adalah jenis metode peningkatan modal di mana investor setuju untuk memberikan modal kepada perusahaan dengan imbalan persentase tertentu dari total pendapatan kotor perusahaan yang sedang berlangsung.

-

Mengapa perusahaan memilih untuk menghindari pasar publik?

Perusahaan semakin malu untuk go public. Jumlah perusahaan yang memilih untuk mencatatkan saham mereka di pasar saham Inggris mencapai titik terendah selama satu dekade pada tahun 2016. Jadi apa, Anda

-

Jurnal Perdagangan:Bagaimana Menulis Perdagangan Dapat Menawarkan Wawasan

Meskipun kita hidup di dunia yang saling berhubungan, perdagangan seringkali dapat menjadi usaha yang terisolasi. Kebutuhan trader untuk memproses aliran data dan informasi tanpa henti yang dihasilkan

-

Jeratan hutang,

pembantu rumah tangga dan pekerja kontrak masih menjadi masalah di negara-negara terkaya di dunia Perbudakan telah ilegal di setiap negara sejak negara terakhir melakukannya, Mauritania, mengkrimi

-

Cara Membeli Salah Satu Saham Terbaik 2021 (CSCO) dengan Diskon Dua Digit

Tom Gentile Sekarang setidaknya ada dua vaksin virus corona di cakrawala, dan akhir sudah di depan mata (jika tidak tepat di tikungan), ini adalah waktu yang tepat untuk melihat ke depan pada beberap

keuangan

-

Apa itu Waralaba?

Apa itu Waralaba? Waralaba mengacu pada pengaturan kontrak di mana satu pihak (pemberi waralaba) mengizinkan pihak lain (penerima waralaba) untuk menggunakan merek dagangnya (atau nama dagang) dan kekayaan intelektual ...

-

Ulasan Stockpile – Persediaan di Kartu Hadiah

Ulasan Stockpile – Persediaan di Kartu Hadiah Tidak setiap investor ingin aktif berdagang saham dan opsi lainnya, lebih memilih untuk membatasi waktu dan biaya yang terkait dengan pasar. Itu mempersempit lapangan, tetapi masih ada banyak sekali...

-

Cara Berhasil Mengirim Uang Melalui MoneyGram

Cara Berhasil Mengirim Uang Melalui MoneyGram Moneygram memungkinkan Anda mengirim uang tunai ke orang lain secara online atau di salah satu lokasi mereka. Keadaan darurat terjadi dan ketika Anda sangat membutuhkan uang tunai, ada banyak pilihan...

-

Apa Itu Pengeluaran Modal (CapEx) &Mengapa Penting?

Apa Itu Pengeluaran Modal (CapEx) &Mengapa Penting? Dalam akuntansi, item modal adalah aset apa pun, dari real estat hingga perabot kantor hingga kendaraan perusahaan, yang dilakukan di neraca dan disusutkan selama periode waktu tertentu. Tapi itu ha...