Apa itu Ekuitas Negatif?

Konsep ekuitas negatif muncul ketika nilai suatu aset (yang dibiayai dengan utang) turun di bawah jumlah pinjaman/hipotek yang terutang kepada bank sebagai ganti aset tersebut. nilai. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud adalah. Biasanya terjadi ketika nilai aset terdepresiasi dengan cepat selama periode penggunaan, mengakibatkan ekuitas negatif bagi peminjam.

Ringkasan

- Ekuitas negatif terjadi ketika nilai aset yang dipinjam turun di bawah jumlah pinjaman/hipotek yang diambil sebagai pengganti aset.

- Ekuitas pemegang saham negatif adalah konsep serupa, dimana perusahaan mengalami kerugian yang lebih besar dari nilai gabungan pembayaran yang dilakukan kepada pemegang saham dan akumulasi pendapatan dari periode sebelumnya.

- Untuk aset, ekuitas negatif dapat muncul karena penurunan nilai aset atau bagi perusahaan jika ada dividen yang besar dibayarkan, atau ada akumulasi kerugian yang signifikan.

Apa itu Ekuitas Positif?

Untuk memahami ekuitas negatif dengan lebih baik, penting bagi kita untuk memahami terlebih dahulu apa itu ekuitas positif. Aset khas yang dibiayai dengan pinjaman dilambangkan sebagai ekuitas positif bagi pemiliknya.

Sebagai contoh, seseorang menaruh sebagian uangnya sebagai uang muka dan membeli rumah. Karena orang tersebut tidak membayar seluruh jumlah rumah, tapi dia masih memiliki properti itu, itu dianggap sebagai ekuitas positif.

Ekuitas positif dapat tumbuh ketika nilai aset yang dipinjam naik atau jumlah pinjaman yang terutang kepada bank sebagai pengganti aset turun.

Ekuitas Negatif – Implikasi

Ekuitas negatif dapat berlaku dalam beberapa keadaan. Di bawah, kami mengidentifikasi tiga skenario dan menjelaskan implikasinya kepada pihak terkait:

1. Ekuitas negatif untuk suatu aset

Ekuitas negatif untuk aset biasa terjadi di sektor perumahan dan mobil. Sebuah rumah atau mobil biasanya dibiayai melalui semacam utang (seperti pinjaman bank atau hipotek). Harga rumah bisa turun karena fluktuasi harga real estat, dan harga mobil bisa turun karena penggunaan yang cepat (depresiasiMetode PenyusutanJenis metode depresiasi yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.). Ketika nilai aset turun di bawah jumlah pinjaman / hipotek, itu menghasilkan ekuitas negatif.

Konsep terkait lainnya adalah amortisasi negatif. Itu terjadi ketika nilai aset tetap konstan, tetapi jumlah saldo pinjaman naik. Bisa jadi karena peminjam tidak melakukan pembayaran yang cukup kepada pemberi pinjaman.

2. Ekuitas pemegang saham negatif

Untuk perusahaan yang terdaftar, kadang, saldo negatif dapat muncul untuk item baris ekuitas dari neraca. Itu terjadi ketika kewajiban perusahaan melebihi asetnya, dan dalam hal keuangan yang lebih, kerugian perusahaan yang terjadi lebih besar dari nilai gabungan pembayaran yang dilakukan kepada pemegang saham dan akumulasi pendapatan dari periode sebelumnya.

Contoh khas ekuitas pemegang saham negatif adalah ketika pembayaran dividen yang signifikan dilakukan kepada investor, yang mengikis laba ditahan Laba Ditahan Rumus Laba Ditahan merupakan semua akumulasi laba bersih terjaring oleh semua dividen yang dibayarkan kepada pemegang saham. Laba Ditahan adalah bagian dan membuat ekuitas perusahaan masuk ke zona negatif. Ini biasanya merupakan tanda kesulitan keuangan bagi perusahaan.

3. Kekayaan bersih negatif

Kekayaan bersih digunakan dalam konteks individu. Seseorang yang memiliki ekuitas negatif dikatakan memiliki kekayaan bersih negatif, yang pada dasarnya berarti bahwa kewajiban orang tersebut melebihi harta yang dimilikinya.

Contoh umum orang yang memiliki kekayaan bersih negatif adalah siswa dengan jalur kredit pendidikan. Meskipun pinjaman mahasiswa memungkinkan orang untuk memperoleh pendidikan, yang, pada gilirannya, membuat mereka lebih stabil secara finansial, itu tidak dapat dihitung sebagai aset fisik. Karena itu, sementara pinjaman mahasiswa dilunasi, orang yang memiliki pinjaman memiliki kekayaan bersih negatif.

Contoh Ekuitas Negatif di Dunia Nyata

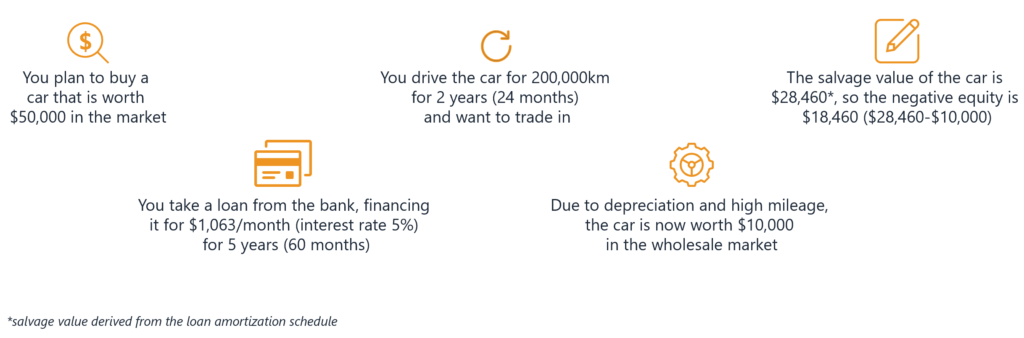

Gambar 2 mengilustrasikan contoh cara menghitung ekuitas negatif di dunia nyata. Seseorang membeli mobil seharga $50, 000 di pasar, dan dia membiayainya menggunakan pinjaman dengan tingkat bunga 5%, yang harus dibayar selama lima tahun.

Dengan menggunakan data yang diberikan, kita bisa membangun amortisasi pinjamanAmortisasi Amortisasi mengacu pada proses pelunasan hutang melalui terjadwal, angsuran yang telah ditentukan yang mencakup jadwal pokok dan bunga yang serupa dengan yang ada pada Gambar 3 (beberapa baris disembunyikan untuk kesederhanaan). Pembayaran bulanan menjadi $1, 063 (termasuk pelunasan pokok dan bunga yang dikenakan).

Misalkan orang tersebut mengendarai mobil seharga 200, 000 kilometer selama dua tahun dan ingin menukar kendaraan sesudahnya. Karena mobil telah digunakan secara berlebihan, depresiasi dan jarak tempuh yang tinggi telah mengakibatkan mobil dihargai $10, 000 di pasaran.

Kembali ke jadwal amortisasi pinjaman kami (Gambar 3), jumlah pinjaman yang terutang adalah $28, 460 pada akhir dua tahun. Kita dapat melihat bahwa ada perbedaan besar sebesar $18, 460 antara nilai pinjaman dan nilai aset. Jumlahnya adalah ekuitas negatif.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Keuangan PribadiKeuangan PribadiKeuangan pribadi adalah proses perencanaan dan pengelolaan kegiatan keuangan pribadi seperti pendapatan, pengeluaran, penghematan, investasi, dan perlindungan. Proses pengelolaan keuangan pribadi seseorang dapat dirangkum dalam sebuah anggaran atau rencana keuangan.

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Laporan Laba DitahanLaporan Laba DitahanLaporan laba ditahan memberikan gambaran tentang perubahan laba ditahan perusahaan selama siklus akuntansi tertentu. Ini disusun sebagai persamaan, sedemikian rupa sehingga terbuka dengan saldo laba pada awal periode pelaporan, membuat penyesuaian untuk pos-pos seperti laba bersih dan dividen

- Kekayaan Bersih Berwujud Kekayaan Bersih Berwujud Kekayaan bersih berwujud adalah perkiraan kekayaan bersih suatu entitas yang mengecualikan semua aset tidak berwujud seperti paten, merek dagang, dan kekayaan intelektual,

-

Apa itu NYSE Arca?

NYSE Arca adalah bursa efek elektronik tempat produk dan sekuritas yang diperdagangkan di bursa diperdagangkan. Bursa ini sebelumnya dikenal sebagai Archipelago Exchange (ArcaEX) hingga tahun 2006 ket

-

Seberapa sukses metode perdagangan bitcoin dan metode pembayaran?

Bitcoin dan altcoin, secara kolektif, dianggap sebagai bentuk cryptocurrency dan dirancang sebagai mata uang digital. Banyak orang, sejak penemuan cryptocurrency, membiarkan aplikasinya terbuka sepenu

-

Bagaimana Resesi Ekonomi Mempengaruhi Orang Biasa?

Sepasang suami istri membuat anggaran bersama di laptop di rumah. Perekonomian membutuhkan bisnis untuk memproduksi barang dan jasa yang dibeli oleh konsumen, bisnis lain dan pemerintah untuk berkemb

-

Cryptocurrency Paling Populer di Setiap Negara (Menurut Google)

Salah satu tren investasi terbesar saat ini adalah cryptocurrency. Faktanya, sebuah studi FinanceBuzz baru-baru ini menemukan bahwa 44% orang Amerika telah menambahkan crypto ke tabungan pensiun merek

keuangan

-

Tesla Swings and Misses on Earnings Estimates -- Bagaimana Pengaruhnya terhadap Sahamnya?

Tesla Swings and Misses on Earnings Estimates -- Bagaimana Pengaruhnya terhadap Sahamnya? Harga saham telah terhenti di dekat level tertinggi sepanjang masa karena pasar mencerna hasil pendapatan kuartal kedua dan menunggu langkah selanjutnya dari Dewan Federal Reserve. Indeks Pengusaha...

-

Apa itu Pantulan Kucing Mati?

Apa itu Pantulan Kucing Mati? Bounce kucing mati menggambarkan fenomena keuangan dimana saham dalam penurunan stabil tiba-tiba, dan tanpa alasan logis, memperoleh nilai sementara sebelum melanjutkan tren penurunannya. Istilah ini ...

-

Melamar Pengangguran di Florida Karena COVID-19

Melamar Pengangguran di Florida Karena COVID-19 Mencari tahu bagaimana mendapatkan tunjangan asuransi pengangguran Anda di Amerika Serikat selalu menjadi labirin, tetapi dengan rekor jumlah orang Amerika yang kehilangan pekerjaan karena wabah pande...

-

Apa itu Akuntansi?

Apa itu Akuntansi? Akuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan untuk membuatnya jelas dan dapat dipahami oleh semua pemangku kepentingan dan pemegang sahamPemegang sahamPemegang sah...