7 Faktor yang Diperhatikan Pemberi Pinjaman Saat Mempertimbangkan Aplikasi Pinjaman Anda

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami tidak dipengaruhi oleh kompensasi. Persyaratan mungkin berlaku untuk penawaran yang tercantum di halaman ini.

Kredit memainkan peran besar, tapi itu bukan satu-satunya faktor penentu.

Anda ingin mengedepankan yang terbaik saat mengajukan hipotek, pinjaman mobil, atau pinjaman pribadi, tetapi ini bisa sulit dilakukan jika Anda tidak yakin dengan apa yang dicari pemberi pinjaman Anda. Anda mungkin tahu bahwa mereka biasanya melihat nilai kredit Anda, tetapi itu bukan satu-satunya faktor yang dipertimbangkan oleh bank dan lembaga keuangan lainnya saat memutuskan apakah akan bekerja sama dengan Anda. Berikut tujuh yang harus Anda waspadai.

Satu email sehari dapat membantu Anda menghemat ribuan

Kiat dan trik dari para ahli dikirim langsung ke kotak masuk Anda yang dapat membantu Anda menghemat ribuan dolar. Daftar sekarang untuk akses gratis ke Kamp Pelatihan Keuangan Pribadi kami.

Dengan mengirimkan alamat email Anda, Anda menyetujui kami mengirimi Anda tip uang bersama dengan produk dan layanan yang menurut kami mungkin menarik bagi Anda. Anda dapat berhenti berlangganan kapan saja. Silakan baca Pernyataan Privasi dan Syarat &Ketentuan kami.

1. Kredit Anda

Hampir semua pemberi pinjaman melihat skor dan laporan kredit Anda karena itu memberi mereka wawasan tentang bagaimana Anda mengelola uang pinjaman. Riwayat kredit yang buruk menunjukkan peningkatan risiko gagal bayar. Ini membuat takut banyak pemberi pinjaman karena ada kemungkinan mereka tidak mendapatkan kembali apa yang mereka pinjamkan kepada Anda.

Skor berkisar dari 300 hingga 850 dengan dua model penilaian kredit paling populer:

- Skor FICO®

- VantageScore

Semakin tinggi skor Anda, lebih baik. Pemberi pinjaman biasanya tidak mengungkapkan nilai kredit minimum, sebagian karena mereka mempertimbangkan skor Anda dalam hubungannya dengan faktor-faktor di bawah ini. Tetapi jika Anda menginginkan peluang terbaik untuk sukses, bertujuan untuk skor di 700-an atau 800-an.

2. Penghasilan dan riwayat pekerjaan Anda

Pemberi pinjaman ingin tahu bahwa Anda akan dapat membayar kembali apa yang Anda pinjam, dan dengan demikian, mereka perlu melihat bahwa Anda memiliki penghasilan yang cukup dan konsisten. Persyaratan pendapatan bervariasi berdasarkan jumlah yang Anda pinjam, tapi biasanya, jika Anda meminjam lebih banyak uang, pemberi pinjaman perlu melihat pendapatan yang lebih tinggi untuk merasa yakin bahwa Anda dapat mengikuti pembayaran.

Anda juga harus mampu menunjukkan pekerjaan tetap. Mereka yang hanya bekerja setengah tahun atau wiraswasta yang baru memulai karir mereka mungkin lebih sulit mendapatkan pinjaman daripada mereka yang bekerja sepanjang tahun untuk perusahaan mapan.

3. Rasio utang terhadap pendapatan Anda

Terkait erat dengan pendapatan Anda adalah rasio utang terhadap pendapatan Anda. Ini melihat kewajiban hutang bulanan Anda sebagai persentase dari pendapatan bulanan Anda. Pemberi pinjaman ingin melihat rasio utang terhadap pendapatan yang rendah, dan jika rasio Anda lebih besar dari 43% -- jadi pembayaran utang Anda tidak lebih dari 43% dari pendapatan Anda -- sebagian besar pemberi pinjaman hipotek tidak akan menerima Anda.

Anda mungkin masih bisa mendapatkan pinjaman dengan rasio utang terhadap pendapatan yang lebih dari jumlah ini jika penghasilan Anda cukup tinggi dan kredit Anda bagus, tetapi beberapa pemberi pinjaman akan menolak Anda daripada mengambil risiko. Bekerja untuk melunasi hutang Anda yang ada, jika kamu punya beberapa, dan turunkan rasio utang terhadap pendapatan Anda menjadi kurang dari 43% sebelum mengajukan hipotek.

4. Nilai agunan Anda

Agunan adalah sesuatu yang Anda setujui untuk diberikan kepada bank jika Anda tidak mampu memenuhi pembayaran pinjaman Anda. Pinjaman yang melibatkan agunan disebut pinjaman dengan jaminan sedangkan pinjaman tanpa agunan dianggap pinjaman tanpa jaminan. Pinjaman dengan jaminan biasanya memiliki tingkat bunga yang lebih rendah daripada pinjaman tanpa jaminan karena bank memiliki cara untuk mengembalikan uangnya jika Anda tidak membayar.

Nilai agunan Anda juga akan menentukan sebagian berapa banyak yang dapat Anda pinjam. Sebagai contoh, ketika Anda membeli rumah, Anda tidak dapat meminjam lebih dari nilai rumah saat ini. Itu karena bank membutuhkan jaminan bahwa ia akan dapat memperoleh kembali semua uangnya jika Anda tidak dapat memenuhi pembayaran Anda.

5. Ukuran uang muka

Beberapa pinjaman memerlukan uang muka dan ukuran uang muka Anda menentukan berapa banyak uang yang perlu Anda pinjam. Jika, Misalnya, Anda membeli mobil, membayar lebih di muka berarti Anda tidak perlu meminjam banyak dari bank. Dalam beberapa kasus, Anda bisa mendapatkan pinjaman tanpa uang muka atau dengan uang muka kecil, tetapi pahamilah bahwa Anda akan membayar lebih banyak bunga selama masa pinjaman jika Anda menempuh rute ini.

6. Aset likuid

Pemberi pinjaman ingin melihat bahwa Anda memiliki uang tunai di tabungan atau rekening pasar uang, atau aset yang Anda dapat dengan mudah berubah menjadi uang tunai di atas dan di luar uang yang Anda gunakan untuk uang muka Anda. Ini meyakinkan mereka bahwa bahkan jika Anda mengalami kemunduran sementara, seperti kehilangan pekerjaan, Anda masih dapat mengikuti pembayaran Anda sampai Anda bangkit kembali. Jika Anda tidak memiliki banyak uang yang disimpan, Anda mungkin harus membayar tingkat bunga yang lebih tinggi.

7. Jangka waktu pinjaman

Keadaan keuangan Anda mungkin tidak banyak berubah selama satu atau dua tahun, tetapi selama 10 tahun atau lebih, mungkin saja situasi Anda bisa banyak berubah. Terkadang perubahan ini menjadi lebih baik, tetapi jika mereka menjadi lebih buruk, mereka dapat memengaruhi kemampuan Anda untuk membayar kembali pinjaman Anda. Pemberi pinjaman biasanya akan merasa lebih nyaman meminjamkan uang kepada Anda untuk jangka waktu yang lebih singkat karena kemungkinan besar Anda akan dapat membayar kembali pinjaman dalam waktu dekat.

Jangka waktu pinjaman yang lebih pendek juga akan menghemat lebih banyak uang karena Anda akan membayar bunga untuk tahun yang lebih sedikit. Tetapi Anda akan mendapatkan pembayaran bulanan yang lebih tinggi, jadi Anda harus mempertimbangkan ini ketika memutuskan jangka waktu pinjaman yang tepat untuk Anda.

Memahami faktor-faktor yang dipertimbangkan pemberi pinjaman saat mengevaluasi aplikasi pinjaman dapat membantu Anda meningkatkan peluang keberhasilan Anda. Jika menurut Anda salah satu faktor di atas dapat merusak peluang persetujuan Anda, mengambil langkah-langkah untuk memperbaikinya sebelum Anda melamar.

Pinjaman Pribadi Terbaik The Ascent untuk tahun 2021

Tim Ascent memeriksa pasar untuk memberi Anda daftar pendek penyedia pinjaman pribadi terbaik. Baik Anda ingin melunasi utang lebih cepat dengan memangkas suku bunga atau membutuhkan uang ekstra untuk menangani pembelian besar, pilihan terbaik di kelasnya ini dapat membantu Anda mencapai tujuan keuangan Anda. Klik di sini untuk mendapatkan ikhtisar lengkap tentang pilihan teratas The Ascent.

-

Panduan Price-Earning Ratio (P/E):Penjelasan,

Penggunaan &Contoh Apakah Anda telah memulai perjalanan investasi yang serius atau sedang menjalaninya, Anda mungkin pernah mendengar beberapa kata kunci investasi yang menyertakan frasa “Rasio P/E.”

-

Side Hustle 101:Yang Perlu Anda Ketahui Tentang Menyewa Mobil Anda

Dalam dekade terakhir, ide berbagi — dan memonetisasi — hal-hal yang tidak Anda gunakan telah mendapatkan daya tarik dengan kecepatan kilat, dan itu sebagian besar berkat teknologi. Sepertinya setiap

-

Tunggakan Tunjangan Anak dan Tunjangan Disabilitas Anda

Dukungan anak kembali dapat ditahan dari berbagai bentuk pendapatan. Tunjangan anak tunggakan mencerminkan uang yang terutang kepada orang tua kustodian yang tidak dibayar pada saat jatuh tempo. Ke

-

Haruskah Anda (atau Siapa Saja) Membeli Litecoin?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

utang

- Cara Menghilangkan Hutang Kartu Kredit Tanpa Kebangkrutan

- United Wholesale Mortgage Review [2021]:Pemberi Pinjaman Teratas Bermitra dengan Pialang Hipotek

- Ketahanan pangan Karibia selama COVID-19 hanya dapat dipastikan melalui penghapusan utang

- 5 Trik Pikiran untuk Membantu Anda Menaklukkan Utang

- Memalsukan Kematian Anda untuk Melunasi Hutang Pinjaman Mahasiswa? 6 Cara yang Lebih Baik

- Kisah moralitas palsu menghalangi penyelesaian krisis utang Yunani

-

Harga Bahan Pokok Rumah Tangga Akan Naik Musim Gugur Ini

Harga Bahan Pokok Rumah Tangga Akan Naik Musim Gugur Ini Tidak peduli bagaimana Anda memilih anggaran untuk berbelanja, Anda tidak dapat melakukannya dengan baik kecuali Anda tahu berapa harga barangnya. Beberapa barang memiliki harga variabel yang andal, s...

-

25 Buku untuk Membantu Anda Menghasilkan Uang di Setiap Tahap Kehidupan

25 Buku untuk Membantu Anda Menghasilkan Uang di Setiap Tahap Kehidupan Dari limun berdiri sebagai anak-anak hingga 401k investasi sebagai orang dewasa, keuangan pribadi telah mengelilingi hidup kita selama kita hidup. Kita semua tumbuh dengan mempelajari nilai satu dolar...

-

Apa itu Otoritas Moneter Hong Kong (HKMA)?

Apa itu Otoritas Moneter Hong Kong (HKMA)? Otoritas Moneter Hong Kong (HKMA) adalah entitas pemerintah yang didirikan pada 1 April, 1993 sebagai bank sentral de facto dan dewan mata uang Hong Kong. HKMA didirikan setelah penggabungan Kantor Ko...

-

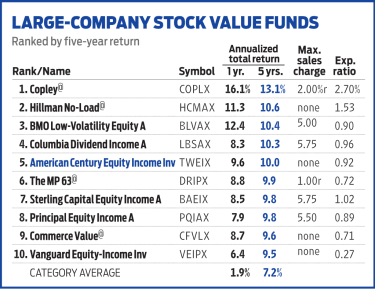

Pendapatan Ekuitas Abad Amerika Berfokus pada Nilai

Pendapatan Ekuitas Abad Amerika Berfokus pada Nilai Sutradara terkenal Hollywood Howard Hawks dikatakan telah mendefinisikan film bagus sebagai satu dengan tiga adegan bagus dan tidak ada adegan buruk. Tim manajemen di belakang Pendapatan Ekuitas Abad...