3 Hal yang Dilakukan Setiap Pembeli Cerdas Saat Membandingkan Pinjaman Pribadi

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami tidak dipengaruhi oleh kompensasi. Persyaratan mungkin berlaku untuk penawaran yang tercantum di halaman ini.

Jadilah cerdas. Gunakan tips ini untuk menghemat uang untuk pinjaman pribadi Anda.

Pinjaman pribadi adalah cara yang bagus untuk membiayai renovasi rumah atau membayar utang kartu kredit berbunga tinggi, tetapi mereka tidak selalu merupakan cara yang paling terjangkau untuk meminjam uang. Tidak ada agunan, sehingga lembaga keuangan membebankan suku bunga yang lebih tinggi untuk melindungi diri mereka dari kerugian.

Anda tidak dapat melakukan apa pun untuk mengubah tarif perusahaan, tetapi ada beberapa hal yang dapat -- dan harus -- lakukan untuk memastikan Anda mendapatkan kesepakatan terbaik.

Berikut adalah tiga langkah yang dilakukan semua pembeli terpintar saat membandingkan pinjaman pribadi.

Satu email sehari dapat membantu Anda menghemat ribuan

Kiat dan trik dari para ahli dikirim langsung ke kotak masuk Anda yang dapat membantu Anda menghemat ribuan dolar. Daftar sekarang untuk akses gratis ke Kamp Pelatihan Keuangan Pribadi kami.

Dengan mengirimkan alamat email Anda, Anda menyetujui kami mengirimi Anda tip uang bersama dengan produk dan layanan yang menurut kami mungkin menarik bagi Anda. Anda dapat berhenti berlangganan kapan saja. Silakan baca Pernyataan Privasi dan Syarat &Ketentuan kami.

1. Periksa laporan kredit Anda

Ini adalah langkah yang menurut beberapa orang harus diambil, tapi bisa jadi perbedaan antara penerimaan dan penolakan atau suku bunga rendah dan tinggi. Laporan kredit Anda adalah riwayat tanggung jawab keuangan Anda dan biasanya cukup akurat, tapi kesalahan memang terjadi.

Kesalahan administrasi atau pencurian identitas pada laporan kredit Anda dapat merusak nilai kredit Anda dan kesempatan Anda untuk mendapatkan pinjaman. Jika Anda tidak memeriksa laporan Anda, Anda mungkin tidak mengetahui kesalahan yang ada sampai aplikasi Anda ditolak.

Setiap orang berhak atas satu laporan kredit gratis per biro per tahun melalui AnnualCreditReport.com. Jika Anda sudah menggunakan milik Anda, Anda dapat membeli laporan kredit dari biro kredit itu sendiri atau melalui perusahaan yang menawarkan pemantauan kredit.

Jika Anda melihat ada informasi yang salah dalam laporan kredit Anda, beri tahu biro kredit dan lembaga keuangan yang terkait dengan rekening tersebut. Anda mungkin ingin menunggu untuk mengajukan pinjaman pribadi Anda sampai masalah ini diselesaikan.

2. Bandingkan tarif dari beberapa pemberi pinjaman

Anda mungkin tergoda untuk mendapatkan pinjaman pribadi melalui bank lokal atau perusahaan tempat Anda bekerja sebelumnya karena alasan kenyamanan. Tetapi jika Anda hanya memeriksa tarif dari satu perusahaan, Anda tidak memiliki kerangka acuan untuk memberi tahu Anda apakah Anda mendapatkan kesepakatan yang baik atau tidak.

Anda lebih baik mengirimkan aplikasi ke beberapa pemberi pinjaman dan kemudian membandingkan apa yang mereka tawarkan kepada Anda untuk melihat mana yang memiliki tarif dan biaya terbaik.

Cobalah untuk mendapatkan semua aplikasi pinjaman pribadi Anda dalam waktu satu bulan satu sama lain untuk meminimalkan efek pada skor kredit Anda. Setiap kali Anda mengajukan pinjaman atau jalur kredit baru, pemberi pinjaman melakukan pemeriksaan kredit keras yang menurunkan skor Anda beberapa poin. Tetapi model penilaian kredit mempertimbangkan perilaku belanja kredit normal, itulah sebabnya mereka menganggap semua pertanyaan yang terjadi dalam waktu 30 hari sebagai satu pertanyaan.

3. Baca cetakan kecilnya

Pinjaman pribadi mungkin tampak terjangkau pada pandangan pertama, tetapi biaya tambahan yang terkubur dalam cetakan kecil dapat berakhir dengan biaya lebih dari yang Anda perkirakan. Beberapa pemberi pinjaman membebankan biaya originasi, yang biasanya merupakan persentase dari jumlah pinjaman Anda. Khas, pemberi pinjaman Anda mengurangi biaya originasi dari jumlah total yang Anda pinjam, sehingga Anda akhirnya menerima kurang dari yang Anda harapkan.

Jika Anda berniat untuk membayar kembali pinjaman pribadi Anda lebih cepat dari jadwal pembayaran normalnya, Anda juga harus memeriksa penalti pembayaran di muka atau bunga yang telah diperhitungkan sebelumnya. Penalti pembayaran di muka adalah biaya tambahan, biasanya persentase dari sisa saldo Anda, bahwa Anda berutang jika Anda membayar pinjaman pribadi Anda lebih cepat dari jadwal. Ini memberi kompensasi kepada pemberi pinjaman untuk bunga ekstra yang akan Anda bayarkan jika Anda tetap pada jadwal pembayaran reguler.

Cara lain perusahaan pinjaman pribadi mencoba untuk mencegah pembayaran pinjaman Anda lebih awal adalah bunga yang diperhitungkan sebelumnya. Di sinilah pemberi pinjaman menghitung di muka berapa banyak Anda akan berutang pokok dan biaya bunga jika Anda melakukan pembayaran minimum selama seluruh jangka waktu pinjaman. Pembayaran Anda menuju saldo total ini, daripada memecah jumlah hutang menjadi bunga dan pokok. Ini berbeda dari pinjaman berbunga sederhana di mana biaya bunga bulanan Anda didasarkan pada saldo pokok Anda saat ini.

Secara teori, jika Anda membayar pinjaman pribadi dengan bunga yang telah diperhitungkan sebelumnya, pemberi pinjaman harus mengembalikan Anda sebagian dari bunga yang Anda bayarkan -- karena itu tidak "menghasilkan" karena Anda tidak menyimpan uangnya selama yang diharapkan. Tapi cara formula diatur, sebagian besar bunga dianggap "diperoleh" relatif awal dalam jangka waktu pinjaman, jadi Anda akhirnya membayar lebih banyak bunga daripada yang Anda lakukan dengan pinjaman berbunga sederhana dengan jumlah dan tingkat bunga yang sama. Tidak ada bedanya jika Anda mengambil seluruh jangka waktu pinjaman untuk melunasi saldo Anda, tetapi Anda tidak ingin dibebani dengan pinjaman yang memiliki bunga yang telah diperhitungkan sebelumnya jika Anda berencana untuk melunasinya lebih awal.

Mendapatkan kesepakatan yang baik pada pinjaman pribadi memerlukan beberapa penelitian dan pemahaman dasar tentang bagaimana suku bunga mempengaruhi saldo total Anda. Ini adalah pendekatan yang lebih memakan waktu daripada hanya mengambil pinjaman pribadi dengan bank lokal Anda, tapi itu bisa menghemat ratusan atau bahkan ribuan dolar dalam jangka panjang.

Pinjaman Pribadi Terbaik The Ascent untuk tahun 2021

Tim Ascent memeriksa pasar untuk memberi Anda daftar pendek penyedia pinjaman pribadi terbaik. Baik Anda ingin melunasi utang lebih cepat dengan memangkas suku bunga atau membutuhkan uang ekstra untuk menangani pembelian besar, pilihan terbaik di kelasnya ini dapat membantu Anda mencapai tujuan keuangan Anda. Klik di sini untuk mendapatkan ikhtisar lengkap tentang pilihan teratas The Ascent.

-

Berapa Rasio Pembayaran CDS?

Rasio Pembayaran CDS adalah proporsi dari nilai pertanggungan yang dimiliki oleh pemegang credit default swapCredit Default Swap Credit default swap (CDS) adalah jenis kredit derivatif yang memberikan

-

Sektor perbankan akan menjadi titik nol untuk kehilangan pekerjaan dari AI dan robotika

CEO Deutsche Bank John Cryan telah memperkirakan api unggun pekerjaan industri karena otomatisasi menguasai sektor keuangan. Setiap sinyal adalah bahwa dia akan segera terbukti benar. Peran-peran di

-

Apa itu Luas Pasar?

Luas pasar mengacu pada seperangkat indikator teknis yang mengevaluasi kemajuan dan penurunan harga dari indeks saham tertentu Indeks SahamIndeks saham terdiri dari saham konstituen yang digunakan unt

-

Panduan Hadiah Baller vs Anggaran:Anak Anda

1. Pembuat Es Krim Mewah, $270 Kredit Gambar:Produk Gunung Putih Ambil ini di White Mountain Products. vs. Bola Es Krim, $25 Kredit Gambar:Sunny Sports Dapatkan ini di Sunny Sports.

utang

- Apakah Pengguna yang Sah Bertanggung Jawab atas Hutang Kartu Kredit?

- Ulasan Pinjaman Rumah Kaliber [2021]:Apakah Ini Pemberi Pinjaman yang Tepat untuk Anda?

- 6 Cara Penyelesaian Hutang Dapat Membuat Anda Semakin Terjerat Hutang (Bahkan Dengan Perusahaan Tepercaya)

- Perusahaan Refinancing Pinjaman Pelajar Terbaik Oktober 2021

- Pinjaman Angsuran Terbaik

- Pinjaman Peer-to-Peer vs Pinjaman Keluarga

-

Apa itu Sistem Perbankan Bayangan?

Apa itu Sistem Perbankan Bayangan? Sistem perbankan bayangan adalah kumpulan luas lembaga keuangan dan pasar keuangan Pasar KeuanganPasar keuangan, dari namanya sendiri adalah jenis pasar yang menyediakan jalan untuk penjualan dan pemb...

-

Apa Yang Terjadi Jika Saya Tidak Melaporkan Kecelakaan ke Perusahaan Asuransi Kendaraan Saya?

Apa Yang Terjadi Jika Saya Tidak Melaporkan Kecelakaan ke Perusahaan Asuransi Kendaraan Saya? Mungkin tergoda untuk menghindari melaporkan kecelakaan ke perusahaan asuransi Anda. Hal ini dapat menyebabkan kenaikan tarif, atau bahkan kehilangan pertanggungan jika perusahaan memutuskan Anda meng...

-

Berapa Saldo Pokok Pinjaman Hipotek?

Berapa Saldo Pokok Pinjaman Hipotek? Ketahui di mana Anda berdiri pada saldo pokok hipotek Anda Setiap bulan Anda mengirimkan uang hasil jerih payah Anda untuk melakukan pembayaran hipotek Anda. Ketika pemberi pinjaman menerima pembayar...

-

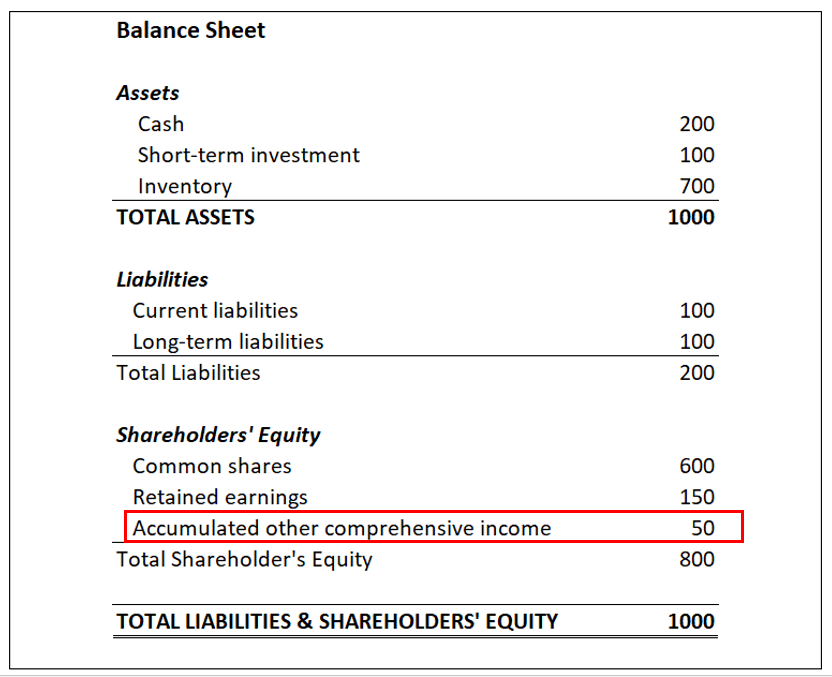

Apa itu Akumulasi Pendapatan Komprehensif Lainnya (AOCI)?

Apa itu Akumulasi Pendapatan Komprehensif Lainnya (AOCI)? Akumulasi Pendapatan Komprehensif Lainnya (AOCI) adalah keuntungan dan kerugian khusus yang terdaftar sebagai item khusus di bagian ekuitas pemegang saham dari neraca perusahaan Neraca Neraca adalah s...