3 Alasan Mengapa Anda Masih Berhutang

Anda merasa seperti Anda telah bekerja untuk melunasi kartu kredit Anda selamanya, namun setiap pernyataan tampaknya memiliki keseimbangan yang lebih tinggi daripada yang terakhir. Cukup menggoda Anda untuk mengeluarkan kartu kredit untuk beberapa terapi ritel - meskipun Anda tahu itu hanya akan memperburuk situasi. Mengapa Anda sepertinya tidak mendapatkan daya tarik dengan pembayaran utang Anda? (Baca juga:Cara Terburuk Melunasi Hutang Kartu Kredit)

Ternyata, kesulitan Anda bukan sepenuhnya salah Anda (walaupun Anda tidak sepenuhnya lolos, salah satu). Ada beberapa alasan psikologis yang mendalam mengapa menggali diri Anda dari utang begitu sulit. Berikut adalah tiga alasan mengapa Anda belum membuat lebih banyak kemajuan — dan apa yang dapat Anda lakukan untuk bebas dari utang.

1. Kreditur dan Pemasar Memiliki Nomor Anda

Ketika kita melihat kembali krisis perumahan tahun 2008, sangat mudah untuk mencemooh ribuan peminjam yang mengambil hipotek jauh lebih besar daripada yang bisa mereka tangani — apalagi peminjam yang bahkan tidak sepenuhnya memahami detail pinjaman ARM yang mereka daftarkan. Dan tentu masuk akal untuk mengharapkan peminjam mengetahui (dan tetap berada di dalam) batasan mereka sendiri. (Lihat juga:Psikologi dan Pinjaman:Mengapa Anda Membuat Keputusan yang Buruk)

Namun, tugas pemberi pinjaman adalah memastikan mereka menjual pinjaman sebanyak mungkin untuk keuntungan sebesar mungkin. Adalah kepentingan terbaik mereka untuk membawa Anda ke pinjaman yang lebih besar, jadi mereka menawarkan banyak godaan untuk memastikan Anda melakukan hal itu. Ekonom perilaku Dan Ariely menggambarkannya seperti ini dalam sebuah wawancara dengan Steve Rhode, "Keluar dari Orang Berhutang":

Anda dapat mengatakan jika seseorang mengambil hipotek yang lebih besar daripada yang dapat mereka bayar, salah siapa? Dan di dunia nyata kamu sudah besar. Anda dapat memutuskan apa yang Anda lakukan ... tapi saya pikir tidak persis seperti itu. Jika saya meletakkan sepiring donat segar di sini dan saya memompa bau makanan panggang segar ke ruangan ini, kemungkinan besar Anda akan tergoda. Dan kemungkinan besar Anda akan tergoda bahkan jika Anda tidak mau. Dan saya harus menerima sebagian tanggung jawab untuk itu. Dan orang-orang yang menjual kredit dan memberikan hipotek mencoba menggoda orang untuk mengambil terlalu banyak.

Apakah hutang yang Anda perjuangkan untuk membayarnya berasal dari hipotek yang terlalu besar, pinjaman mahasiswa, pinjaman mobil, atau hutang kartu kredit, ada seseorang yang Anda temui di beberapa titik dalam proses yang tugasnya menggoda Anda dan meyakinkan Anda untuk mengambil lebih banyak hutang. Dan sementara itu tidak memaafkan Anda dari membuat keputusan utang yang buruk, penting untuk diingat bahwa penggoda seperti itu dapat mengasah keterampilan mereka dengan latihan bertahun-tahun pada orang-orang seperti Anda. Anda hanya perlu melakukan satu kesalahan hingga terjerat utang.

Pada dasarnya, jika Anda merasa sistem ini dicurangi, itu karena itu.

Cara Mengatasinya:Rangkul Paranoia Anda

Salah satu alasan mengapa begitu mudah terjerumus dalam godaan keuangan adalah karena Anda mendapati diri Anda berfokus pada manfaat dari apa pun yang ingin Anda beli. Anda dapat melihat diri Anda mengemudi di jalan dengan mobil baru Anda dengan angin di rambut Anda, dan tiba-tiba, tingkat bunga selangit tidak masalah sedikit. (Baca juga:Trik Pemasaran Mengejutkan yang Harus Anda Ketahui)

Tetapi bagaimana jika alih-alih memikirkan semua pengalaman indah yang akan Anda dapatkan di mobil baru Anda, Anda fokus pada orang yang menjualnya kepada Anda? Apa untungnya bagi mereka, omong-omong? Mengapa mereka begitu peduli dengan kemampuan Anda untuk menghapus seringai dari wajah saudara ipar Anda yang sombong?

Kebenaran dari masalah ini adalah bahwa mereka tidak peduli tentang Anda. Ke mereka, Anda hanya pelanggan (atau dalam kasus ekstrim, sebuah tanda), dan apa pun yang mereka katakan tentang betapa indahnya hidup Anda jika Anda menandatangani di garis putus-putus harus dianggap dengan kecurigaan. Mereka mencoba membuat kesepakatan, dan keputusan buruk Anda tidak akan memengaruhi kehidupan mereka dengan cara apa pun.

Setelah Anda mulai melihat profesional penjualan melalui lensa paranoid ini, menjadi jauh lebih mudah untuk menghindari godaan yang dapat membawa Anda ke dalam keputusan utang yang buruk.

2. Anda Mungkin Depresi

Hampir tidak revolusioner untuk menunjukkan bahwa ada hubungan antara utang dan penyakit mental - dan depresi pada khususnya. Jika Anda mengalami kesulitan membayar tagihan Anda, Anda mungkin merasa sedih tentang hal itu, yang membuatnya lebih sulit untuk menangani tagihan Anda.

Tetapi hubungan antara depresi dan hutang bahkan bisa lebih dalam dari lingkaran setan itu. Tampaknya, depresi membuat Anda lebih rentan untuk melihat dunia sebagaimana adanya — yang dapat membuat Anda lebih sulit untuk keluar dari hutang. Menurut Dan Ariely:

Ada beberapa hasil yang menunjukkan bahwa orang yang depresi sebenarnya melihat kenyataan dengan lebih benar. Kita semua memiliki apa yang disebut bias optimisme. Kami pikir kami pengemudi yang lebih baik daripada rata-rata. Kami pikir kami mungkin investor yang lebih baik daripada rata-rata. Kecil kemungkinan kita meninggal karena serangan jantung. Kami terlalu optimis. Ada beberapa hasil yang menunjukkan bahwa orang yang depresi sebenarnya lebih akurat.

Pada dasarnya, semua orang pesimis di luar sana yang lebih suka menggambarkan diri mereka sebagai "realis" adalah benar. Mereka memiliki pandangan yang lebih jelas tentang bagaimana dunia sebenarnya bekerja.

Dalam hal utang, jika kamu depresi, maka kemungkinan besar Anda dapat melihat dengan sangat jelas berapa lama dan lambatnya kerja keras Anda untuk kembali ke kegelapan. Saudara-saudaramu yang ceria mungkin berasumsi bahwa segala sesuatunya akan berjalan lebih cepat atau lancar, hanya karena bias optimisme. Tapi karena Anda melihat dunia tanpa manfaat dari kacamata berwarna mawar, Anda tahu bahwa Anda berada dalam kesibukan yang lama dan tidak menyenangkan. Dan menyadari kenyataan itu membuatnya jauh lebih sulit untuk memulai.

Perbaikannya:Tetapkan Mini-Goals

Jika Anda memiliki kecenderungan untuk bereaksi terhadap dunia (dan keuangan Anda) seperti Eeyore, maka ada baiknya Anda memecah pembayaran utang Anda yang besar menjadi bagian-bagian yang lebih kecil. Itu karena pandangan dunia yang realistis masih bisa menyesatkan Anda. Mereka yang tidak memiliki bias optimisme mungkin akan lebih akurat jika melihat realitas pembayaran utang nantinya, tetapi mereka masih cenderung berpikir bahwa melakukan pembayaran terakhir tidak akan pernah terjadi, yang tidak benar.

Tetapi membuat tujuan jangka pendek untuk diri sendiri sebagai batu loncatan untuk tujuan yang lebih besar akan memungkinkan Anda untuk mempertahankan pandangan cerah yang Anda butuhkan untuk tetap berada di jalur. Ini bekerja lebih baik jika Anda merencanakan cara untuk merayakan pencapaian kecil Anda sehingga Anda dapat mempertahankan minat dan sikap cerah Anda terhadap proses tersebut. (Baca juga:Cara Mengejutkan Sederhana untuk Memotivasi Diri Sendiri)

3. Anda Terlalu Memikirkan Masalah

Setelah beberapa dekade menyerap pelajaran dari talk show siang hari, kebanyakan dari kita akan setuju bahwa langkah terpenting dalam memperbaiki masalah psikologis adalah menentukan akar masalah itu. Tanpa benar-benar menggali alasan mengapa Anda merasa perlu menikmati ratusan dolar terapi ritel setiap minggu, Anda tidak akan pernah memperbaiki masalah Anda dengan hutang.

Jadi, sebelum Anda melakukan hal lain dalam perjalanan pembayaran utang Anda, Anda duduk dengan seorang ahli — terapis atau pelatih keuangan pribadi — dan mencoba mencari tahu apa yang mendorong kebutuhan kuat Anda untuk membeli beli. Saat Anda menggali lebih dalam ke dalam jiwa Anda sendiri, Anda mungkin menemukan bahwa Anda memahami diri sendiri sedikit lebih baik - tetapi Anda belum benar-benar berhenti mengeluarkan uang terlalu banyak.

Masalah? Hanya karena Anda tahu akar masalahnya, bukan berarti Anda bisa menghentikan masalahnya sendiri. Menurut Dan Ariely:

Ketika Anda mengajari orang pertanyaan tentang mengapa [mereka berjuang dengan hutang], masalahnya adalah apakah mereka akan menggunakan [pengetahuan baru mereka] setiap saat? Dan Anda tidak perlu banyak gagal untuk gagal cukup untuk menghancurkan diri sendiri. Jadi pikirkan hal lain seperti mengirim pesan teks dan mengemudi. Jika Anda tahu prinsipnya, Anda dapat melakukannya lebih sedikit. Tetapi jika Anda melakukannya sekali saja, Anda dapat membunuh diri sendiri atau orang lain. Sedangkan, sulit untuk berasumsi bahwa orang akan memikirkan [akar hutang atau mengapa SMS dan mengemudi berbahaya] sepanjang waktu. Orang-orang memiliki hal lain untuk dikhawatirkan.

Ini tentu saja merupakan masalah yang lebih mudah dilihat dalam keadaan lain, seperti kecanduan. Contohnya, seorang pecandu alkohol mungkin perlu mengetahui akar ketergantungan psikologis mereka pada alkohol — tetapi mencari tahu tentang psikologi perlu mengambil posisi belakang untuk sekadar menjauh dari godaan. Lagipula, satu minuman bisa menjadi bencana, bahkan jika Anda tahu persis mengapa Anda melakukannya.

Perbaiki:Buat Keputusan Anda Sebelumnya

Menggali alasan di balik masalah Anda dengan utang tentu merupakan penggunaan waktu Anda dengan baik. Tapi itu seharusnya tidak menjadi bagian dari bagaimana Anda benar-benar menangani masalah hutang Anda saat ini. Apa yang Anda butuhkan sekarang adalah kerangka kerja kaku yang akan memberi tahu Anda apa yang harus dilakukan dan kapan. Kemudian, Anda mengambil pilihan dari persamaan, artinya Anda tidak pernah harus bergantung pada kemauan keras, ketika Anda tahu bahwa Anda tidak bisa mengatakan tidak untuk perjalanan lain ke mal. (Baca juga:Cara Mengganti Kebiasaan Buruk Dengan Kebiasaan Baik)

Contohnya, beralih ke sistem cash-amplop membuat tidak mungkin membelanjakan uang yang tidak Anda miliki. Tidak ada masalah apakah Anda mampu membayar hanya satu tagihan lagi pada kartu Anda. Tidak perlu bagi Anda untuk mengandalkan kemauan keras. Keputusan Anda telah dibuat untuk Anda.

Saran umum lainnya untuk membuat kerangka keputusan seperti itu adalah dengan jika kemudian pernyataan tentang godaan Anda. Contohnya, seorang alkoholik mungkin berkata:"Jika seseorang bertanya apakah saya ingin minum, maka saya akan memesan soda klub." Seorang pemboros mungkin memutuskan, "Jika teman-teman saya mengajak saya ke mal, Saya akan mengundang mereka ke rumah saya untuk bermain kartu sebagai gantinya." Sekali lagi, ini berarti bahwa keputusan telah dibuat dan tidak ada momen untuk memilih atau ragu-ragu.

The New York Times menggambarkan strategi ini sebagai menggunakan modifikasi perilaku daripada kemauan keras. Pada dasarnya, jika Anda membangun kebiasaan yang menghilangkan kebutuhan untuk memilih, maka Anda menyimpan lebih banyak bandwidth mental Anda untuk masalah lain. Dengan cara itu, Anda membuat alasan di balik hutang Anda tidak penting.

Permainan Pikiran Uang

Menghindari hutang cukup sederhana. Kita semua tahu bahwa kita harus membelanjakan lebih sedikit daripada yang kita hasilkan, menabung untuk pembelian besar, dan mengirimkan lebih dari pembayaran minimum ke pinjaman kami. Bagian yang sulit adalah mengatasi gangguan dan kebiasaan psikologis kita sendiri. Tapi begitu Anda menyadari betapa otak Anda bisa menyesatkan Anda, lebih mudah untuk menerapkan kebiasaan dan tanggapan yang akan membawa Anda ke tempat yang Anda tuju.

Apakah salah satu dari alasan ini benar untuk Anda dan utang? Apa yang membuat Anda sulit untuk melunasinya?

-

Suhu Dalam Ruangan Ideal Anda Terasa Seperti Benua Yang Berbeda

Kredit Gambar:@popviseshkul/Twenty20 Salah satu kesenangan besar hidup sendiri adalah kemampuan untuk sepenuhnya mengontrol suhu ruangan (setidaknya secara teori). Kebanyakan manusia memiliki sweet s

-

Saham Ini Memungkinkan Anda Mengubah Pola yang Dapat Diandalkan Menjadi Keuntungan

Tom Gentile Hari ini, saat kita duduk di tengah-tengah adu banteng terpanjang dalam sejarah, seolah-olah kemakmuran tahun 20-an yang menderu kembali. Tentu saja, pada tahun 1920, Dow Jones Industri

-

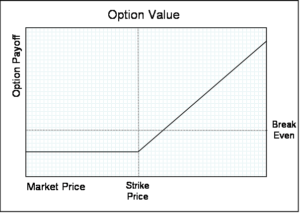

Berapa Harga Strike?

Harga strike adalah harga di mana pemegang opsi dapat menggunakan opsi untuk membeli atau menjual sekuritas yang mendasarinya, tergantung pada apakah mereka memegang opsi panggilan Opsi panggilan Opsi

-

Apa itu Anti Pencucian Uang?

Anti Money Laundering (AML) adalah seperangkat kebijakan, Prosedur, dan teknologi yang mencegah pencucian uang. Ini diterapkan dalam sistem pemerintah dan lembaga keuangan besar untuk memantau aktivit

utang

-

Survei:53% orang Amerika mengatakan pemeriksaan stimulus virus corona senilai $600 tidak akan bertahan selama sebulan penuh

Survei:53% orang Amerika mengatakan pemeriksaan stimulus virus corona senilai $600 tidak akan bertahan selama sebulan penuh Jutaan orang Amerika yang terpukul keras mulai menguangkan cek stimulus virus corona kedua mereka, tetapi survei Bankrate baru menemukan bahwa uang itu tidak akan membuat mereka bertahan lama. Menyo...

-

Perubahan besar Medicare Biden dapat membuat orang Amerika memenuhi syarat lebih cepat

Perubahan besar Medicare Biden dapat membuat orang Amerika memenuhi syarat lebih cepat Gugus tugas kampanye calon presiden dari Partai Demokrat Joe Biden meluncurkan rekomendasi kebijakan untuk platform partai Rabu, yang mencakup perluasan cakupan program Medicare yang dijalankan pemeri...

-

Cara Mendaftar Kartu Kredit Aspire

Cara Mendaftar Kartu Kredit Aspire Ditawarkan melalui Bank of Missouri, Kartu Kredit Aspire adalah Mastercard tanpa jaminan yang tersedia melalui undangan. Untuk mengajukan kartu ini, Anda harus telah menerima surat pra-persetujuan dar...

-

Aturan Uptick Alternatif (Pembatasan Penjualan Singkat AKA),

Aturan Uptick Alternatif (Pembatasan Penjualan Singkat AKA), Dijelaskan Setelah Krisis Keuangan, Kongres memberlakukan banyak aturan baru yang mereka harapkan akan mencegah keruntuhan sistem keuangan global. Salah satu aturan tersebut, aturan Uptick Altern...