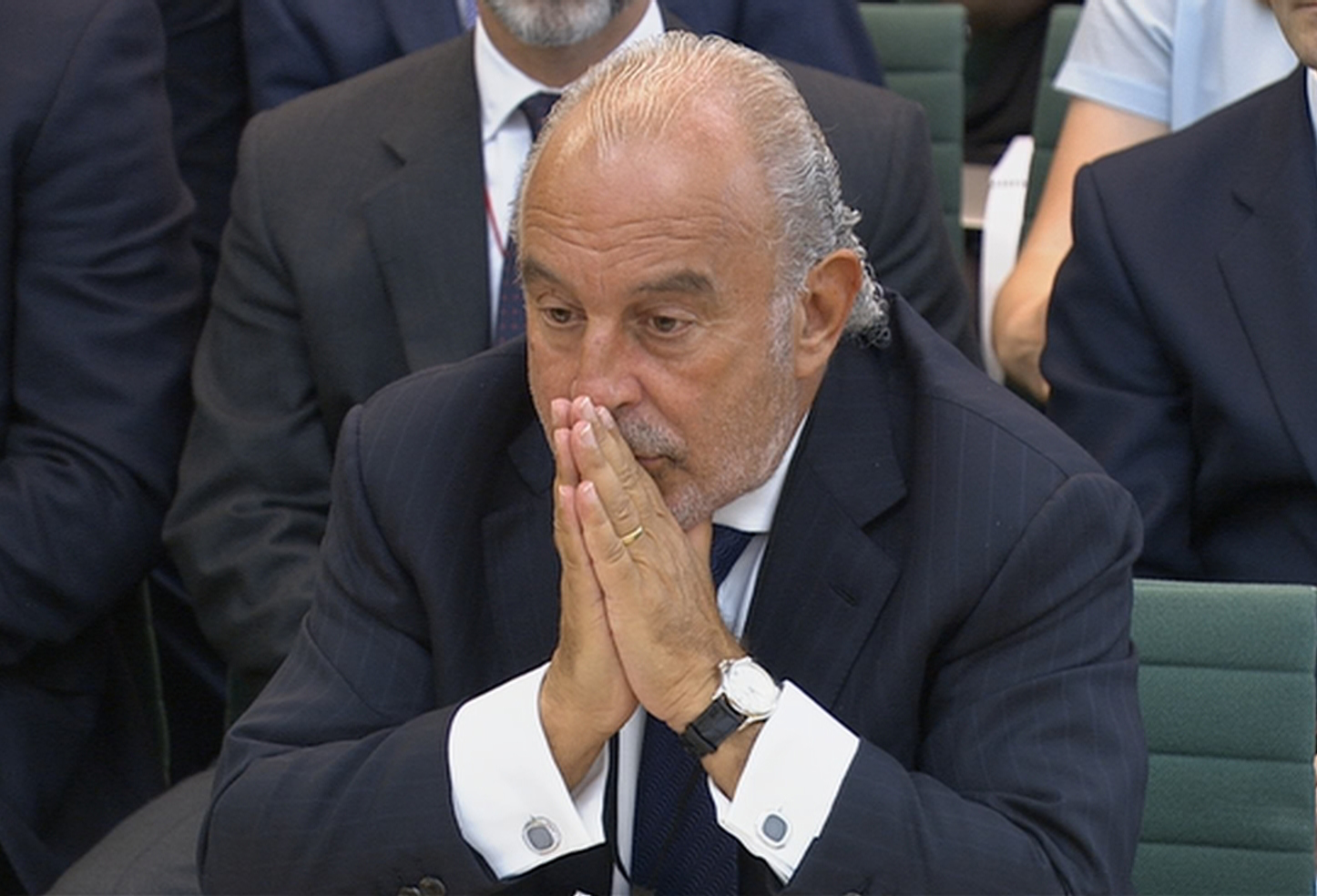

Bagaimana menjalankan perusahaan untuk pemegang saham mendorong skandal seperti BHS

Anda mungkin berpikir Philip Green seharga £423 juta dibuat dari British Home Stores, yang sekarang di bawah administrasi, adalah satu dari. Sayangnya, bukan itu. Ini hanyalah salah satu hasil dari ekonomi berbasis nilai pemegang saham kami yang didukung oleh "akal sehat" bisnis dan diwajibkan oleh hukum perusahaan.

Mari saya jelaskan. Undang-undang perusahaan mengharuskan direksi untuk bertindak demi kepentingan pemegang saham – tidak mengharuskan direksi untuk mempertahankan perusahaan demi kepentingan karyawan, BHS atau lainnya. Dengan kata lain, undang-undang mengharuskan Green sebagai direktur untuk bertindak demi kepentingan dirinya dan istrinya, sebagai dua pemegang saham utama.

Tetapi ada batasan hukum untuk apa yang dapat diklaim oleh pemegang saham. Undang-undangnya jelas bahwa meskipun pemegang saham memiliki hak atas pendapatan, mereka tidak memiliki aset perusahaan – jadi secara hukum mereka bukan pemilik. Dan ada aturan tentang membayar dividen – jumlah uang yang dibayarkan secara teratur oleh perusahaan kepada pemegang sahamnya – dari aset perusahaan. Ada juga aturan tentang apa yang dianggap sebagai “keuntungan yang direalisasi” untuk tujuan distribusi. Tapi ada cara untuk mengatasi ini.

Bagaimana membuat nilai pemegang saham

Langkah pertama adalah menghindari pengawasan yang diterapkan pada perusahaan publik dengan menjadi perusahaan swasta. Setelah Green membeli saham BHS plc dari Storehouse plc pada Mei 2000, salah satu tindakan pertamanya sebagai direktur adalah mendaftarkannya kembali sebagai perseroan terbatas swasta. Hanya 75% suara pemegang saham yang diperlukan untuk melakukan ini – yang cukup mudah mengingat kepemilikan saham Greens.

Lalu ada kelonggaran seputar apa yang dianggap sebagai “keuntungan yang dapat didistribusikan” – dalam hukum, ini adalah akumulasi keuntungan yang direalisasikan dikurangi akumulasi kerugian yang direalisasikan. Namun dalam praktiknya lebih kabur.

Dengan BHS, hasilnya seperti ini. Saham BHS menelan biaya Green £200 juta pada tahun 2000, yang jauh lebih kecil dari aset bersih sebesar £388, 086, 000 ditampilkan di akunnya hingga Maret 1999. Namun keuntungan BHS tidak merata dan perusahaan memiliki masalah citra sehingga Green membelinya dengan harga murah. Tawar-menawar untuk pembeli ini disebut "niat baik negatif" dan ditampilkan sebagai aset di neraca perusahaan - meskipun juga dapat ditampilkan sebagai laba di akun untung-rugi.

Niat baik negatif meningkatkan laba BHS lebih dari £103 juta, dan untuk lebih meningkatkan keuntungan jangka pendek, Green menjual properti BHS senilai £106 juta kepada Carmen Properties – yang sahamnya dimiliki oleh Tina Green. Ini kemudian disewakan kembali ke BHS. Keuntungan ini dicairkan sebagai dividen:£166, 535, 000 pada tahun 2002 dan £256, 000, 000 pada tahun 2004. Akibatnya, sedikit uang yang digunakan untuk bisnis atau untuk pensiun dan perusahaan dibebani dengan hutang.

Pada tahun 2004, Hutang BHS berjumlah £373, 870, 000 dan aset bersih hanya £5, 358, 000. Selama sisa tahun keberadaannya, BHS terlilit utang. Tidak ada lagi dividen yang diumumkan untuk keluarga Green tetapi mereka dilunasi sebesar £28, 975, 000 obligasi dan perusahaan mereka membebankan BHS sekitar £ 124, 000, 000 di sewa.

Dividen besar juga diumumkan di bagian lain kerajaan ritel Green. Green membeli saham di Arcadia Group, yang memiliki Topshop, melalui perusahaan yang berbasis di Jersey, Taveta, seharga £866, 395, 000 – jumlah yang sebagian besar dipinjam dari HBOS. Green (sebagai direktur) kemudian mengalihkan sahamnya ke perusahaan yang baru dibentuk, Investasi Taveta, untuk saham senilai £2,3 miliar, secara efektif merevaluasi saham Arcadia – meskipun Taveta Investments pada akhirnya dimiliki sepenuhnya oleh Taveta.

Taveta Investments kemudian mengumumkan dividen sebesar £1,3 miliar untuk pemegang sahamnya pada tahun 2005 – yang akhirnya jatuh ke tangan Greens sebagai pemegang saham perusahaan induk. Dengan menggunakan Taveta Investments, Saham Arcadia kemudian dapat dinilai kembali dan dimiliki oleh perusahaan lain sehingga peningkatan nilai dalam arti tertentu dapat "direalisasi" dan memenuhi syarat sebagai dividen.

Revaluasi jelas tidak menghasilkan uang tunai tambahan yang sebenarnya. Tapi itu mengizinkan akuntan PwC untuk menyetujui dividen, meskipun dibiayai dengan pinjaman. Green menggambarkannya sebagai "langkah teknis ... disetujui oleh pengadilan, pendapatan pedalaman, auditor kami Price Waterhouse Coopers, pengacara kami Allen &Overy dan penasihat pajak kami, Deloitte”.

Mengimbangkan moralitas dan hukum

Jadi, apakah menjual aset perusahaan dan mengambil pinjaman untuk membayar dividen salah? Sementara akal sehat berteriak ya – hukumnya tidak begitu jelas dan tidak ada saran bahwa Partai Hijau melakukan sesuatu yang ilegal.

Perusahaan swasta memiliki lebih banyak kebebasan untuk mentransfer nilai kepada pemegang saham dan hanya perlu mengungkapkan sedikit. Perusahaan publik yang mendaftar ulang sebagai perusahaan swasta diperlakukan seperti keluarga kecil meskipun bisnis dan tenaga kerjanya tidak berubah. Dalam kasus BHS, penjualan aset dan pengambilan pinjaman untuk mendanai dividen adalah pengurasan fatal pada bisnis yang mempekerjakan lebih dari 11 orang, 000 orang.

Di samping itu, goodwill negatif tidak memperhitungkan tawar-menawar dan nilai bagi perusahaan. Akun diaudit dan ditandatangani. Demikian pula, Saham Arcadia telah dinilai kembali oleh perusahaan yang dianggap baik - akunnya dimuka tentang transaksi ini dan mereka diaudit dan ditandatangani. Dan direksi berhasil memberikan pengembalian bagi pemegang saham. Tentu saja, mereka adalah pemegang saham tapi itu biasa di perusahaan swasta.

Green mungkin telah mendorong amplop sedikit - dan berapa banyak yang dia lakukan akan menjadi kunci untuk menetapkan kemungkinan kewajiban atau diskualifikasi sebagai direktur perusahaan. Namun, apa yang Green lakukan untuk dirinya sendiri, direktur perusahaan lakukan untuk pemegang saham lain sepanjang waktu. Remunerasi dan kemampuan kerja mereka tergantung padanya. Mengejar nilai pemegang saham menghancurkan pekerjaan, komunitas, inovasi, investasi dan kesehatan ekonomi jangka panjang, tetapi selama itu adalah keharusan hukum, Perilaku Green hanya bisnis seperti biasa.

-

Check Point Software CHKP Stock – Cyber dan Semoga Keamanan Finansial

Analisis Stok CHKP Perangkat Lunak Titik Periksa: Sepertinya setiap minggu kami menerima berita tentang peretasan. Terkadang ini adalah peretasan baru seperti Equifax. Atau terkadang, itu adalah peret

-

Bagaimana cara membayar perjalanan musim panas dengan biaya tiket pesawat yang meningkat

Harga tiket pesawat domestik diperkirakan akan naik 16% musim panas ini, jadi lebih penting dari sebelumnya untuk berhati-hati saat membiayai liburan Anda berikutnya. (iStock) Nafsu berkelana pascap

-

Cara mentransfer uang dari bank ke bank

Apakah Anda perlu membayar seseorang dengan cepat atau memindahkan uang antar rekening yang Anda miliki di bank yang berbeda, ada banyak alasan Anda mungkin ingin mentransfer uang dari bank ke bank.

-

Cara Menghitung Yield to Maturity Dengan Kalkulator Keuangan

Kalkulator keuangan sangat berguna saat menghitung hasil hingga jatuh tempo. Yield to maturity merupakan konsep penting bagi investor obligasi. NS hasil hingga jatuh tempo (YTM) adalah tingkat peng

utang

- Dapatkah saya meminta seseorang mengambil alih hutang kartu kredit pribadi saya?

- Mengapa Private Banking Tidak Hanya untuk Jutawan Lagi

- Musim Liburan Bebas Hutang

- 8 Kesalahan Pengurangan Hutang Bahkan Orang Pintar Buat

- Kapan Korporasi Memutuskan untuk Membiayai Kembali Hutang?

- Apa Beda Hutang Bergulir dan Pinjaman Angsuran?

-

Bagaimana jika Anda Berkontribusi Terlalu Banyak untuk Roth IRA?

Bagaimana jika Anda Berkontribusi Terlalu Banyak untuk Roth IRA? Roth IRA adalah alat investasi yang bagus untuk perencanaan pensiun. Tetapi ada aturan tertentu mengenai batasan kontribusi Roth IRA yang perlu Anda ketahui. Sebagai contoh, berkontribusi terlalu bany...

-

Cara Menghadapi Mobil Saat Seseorang Meninggal

Cara Menghadapi Mobil Saat Seseorang Meninggal Ada beberapa faktor yang Anda butuhkan untuk menangani mobil setelah seseorang meninggal. Ada banyak hal yang harus dihadapi ketika orang yang dicintai meninggal. Jika ada mobil yang terlibat, proses...

-

34% Wanita Tertekan Karena Keuangannya:Lakukan Hal Ini Jika Anda Salah Satunya

34% Wanita Tertekan Karena Keuangannya:Lakukan Hal Ini Jika Anda Salah Satunya Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

25 Blog Parenting Yang Wajib Difollow di Tahun 2021

25 Blog Parenting Yang Wajib Difollow di Tahun 2021 Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Selalu menyenangkan mengetahui bahwa ada orang lain – baik Ibu DAN Ayah – sep...