Kepentingan Non-Pengendali

Apa itu Kepentingan Non-Pengendali?

Kepentingan non-pengendali, juga dikenal sebagai kepentingan minoritas, adalah posisi kepemilikan di mana pemegang saham memiliki kurang dari 50% saham yang beredar dan tidak memiliki kendali atas keputusan. Kepentingan nonpengendali diukur pada nilai aset bersih entitas dan tidak memperhitungkan hak suara potensial.

Sebagian besar pemegang saham perusahaan publik saat ini akan diklasifikasikan sebagai pemegang kepentingan non-pengendali, bahkan dengan 5% hingga 10% saham ekuitas dianggap sebagai kepemilikan besar dalam satu perusahaan. Kepentingan nonpengendali dapat dikontraskan dengan kepentingan pengendali, atau saham mayoritas dalam suatu perusahaan, dimana investor memang memiliki hak suara dan seringkali dapat mempengaruhi jalannya perusahaan.

Takeaways Kunci

- Kepentingan non-pengendali, juga dikenal sebagai kepentingan minoritas, adalah posisi kepemilikan dimana pemegang saham memiliki kurang dari 50% saham yang beredar.

- Hasil dari, pemegang saham minoritas tidak memiliki kendali individu atas keputusan atau suara perusahaan sendiri.

- Kepentingan nonpengendali langsung menerima alokasi proporsional dari semua (jumlah sebelum dan sesudah akuisisi) ekuitas anak perusahaan yang tercatat.

- Kepentingan nonpengendali tidak langsung menerima alokasi proporsional dari jumlah pasca akuisisi anak perusahaan saja.

- Kebalikan dari kepentingan nonpengendali adalah kepentingan pengendali, dimana pemegang saham memiliki hak suara untuk menentukan keputusan perusahaan.

Kepentingan Non-Pengendali

Memahami Kepentingan Non-Pengendali

Sebagian besar pemegang saham diberikan satu set hak ketika mereka membeli saham biasa, termasuk hak atas dividen tunai jika perusahaan memiliki pendapatan yang cukup dan mengumumkan dividen. Pemegang saham mungkin juga memiliki hak untuk memberikan suara pada keputusan perusahaan besar, seperti merger atau penjualan perusahaan. Sebuah perusahaan dapat mengeluarkan kelas saham yang berbeda, masing-masing dengan hak pemegang saham yang berbeda.

Umumnya, ada dua jenis kepentingan nonpengendali:kepentingan nonpengendali langsung dan kepentingan nonpengendali tidak langsung. Kepentingan nonpengendali langsung menerima alokasi proporsional dari semua (jumlah sebelum dan sesudah akuisisi) ekuitas anak perusahaan yang tercatat. Kepentingan nonpengendali tidak langsung menerima alokasi proporsional dari jumlah pasca akuisisi anak perusahaan saja.

Biasanya tidak sampai investor mengendalikan 5% hingga 10% saham, mereka mengkomunikasikan proposal khusus kepada dewan dan manajemen, mengusulkan perubahan direksi, mengusulkan perubahan pada rapat pemegang saham dan bekerja sama dengan investor lain untuk membuat tindakan mereka lebih mungkin berhasil. Investor seperti itu disebut investor Aktivis. Investor aktivis sangat beragam dalam gaya tindakan dan tujuan. Tujuan berkisar dari mencari perbaikan operasional untuk restrukturisasi lingkungan alam dan kebijakan sosial.

Laporan Keuangan dan Kepentingan Non-Pengendali

Konsolidasi adalah satu set laporan keuangan yang menggabungkan catatan akuntansi dari beberapa entitas menjadi satu set keuangan. Ini biasanya termasuk perusahaan induk, sebagai pemilik mayoritas, Anak perusahaan, atau perusahaan yang dibeli, dan perusahaan kepentingan nonpengendali. Keuangan konsolidasi memungkinkan investor, kreditur, dan manajer perusahaan untuk melihat tiga entitas yang terpisah seolah-olah ketiga perusahaan adalah satu perusahaan.

Konsolidasi juga mengasumsikan bahwa entitas induk dan entitas non-pengendali bersama-sama membeli ekuitas entitas anak. Setiap transaksi antara induk dan anak perusahaan, atau antara entitas induk dan perusahaan kepentingan nonpengendali, dieliminasi sebelum laporan keuangan konsolidasi dibuat.

Contoh Kepentingan Non-Pengendali

Asumsikan bahwa perusahaan induk membeli 80% dari perusahaan XYZ dan bahwa perusahaan non-pengendali membeli sisa 20% dari anak perusahaan baru, XYZ. Aset dan kewajiban entitas anak di neraca disesuaikan dengan nilai pasar wajar, dan nilai tersebut digunakan dalam laporan keuangan konsolidasi. Jika entitas induk dan kepentingan nonpengendali membayar lebih dari nilai wajar aset bersih, kelebihannya diposting ke akun goodwill dalam laporan keuangan konsolidasian.

Goodwill adalah biaya tambahan yang dikeluarkan untuk membeli perusahaan lebih dari nilai pasar wajar, dan goodwill diamortisasi ke dalam akun beban dari waktu ke waktu setelah pengujian penurunan nilai. Hal ini dilakukan di bawah metode akuntansi akuisisi pembelian yang disetujui oleh Dewan Standar Akuntansi Keuangan (FASB).

-

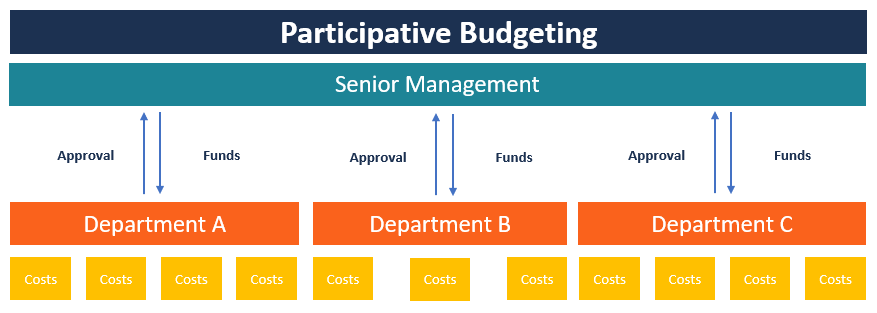

Apa itu Penganggaran Partisipatif?

Penganggaran partisipatif adalah proses penganggaran di mana orang-orang yang berada di tingkat manajemen yang lebih rendah terlibat dalam proses penyusunan anggaran. Berbeda dengan Penganggaran yang

-

Kunci Pengurangan Hutang Mungkin Gambaran Sederhana

Jika Anda melakukan pencarian Google cepat untuk debt art, Anda akan bingung atau kecewa. Kemungkinan Anda akan menemukan artikel tentang artis yang menumpuk atau berurusan dengan utang. Tapi, ada je

-

Apa itu Panggilan Penghasilan?

Panggilan pendapatan adalah panggilan konferensi (biasanya diadakan dalam bentuk telekonferensi atau webcast) di mana manajemen perusahaan publikPerusahaan Swasta vs PublikPerbedaan utama antara perus

-

8 tips untuk menabung dan berinvestasi di usia 30-an

Untuk beberapa, usia 30-an mungkin merupakan waktu untuk beberapa peristiwa penting dalam hidup. Pernikahan, memiliki anak dan membeli rumah pertama adalah hal biasa bagi orang-orang berusia 30-an.

Pembiayaan perusahaan

-

Apa itu Giro?

Apa itu Giro? Giro adalah uang yang disetorkan ke rekening bank dengan dana yang dapat ditarik sewaktu-waktu sesuai permintaan. Deposan biasanya akan menggunakan dana giro untuk membayar pengeluaran sehari-hari. Un...

-

Bagaimana Membujuk Seseorang untuk Menghemat Uang

Bagaimana Membujuk Seseorang untuk Menghemat Uang Dua orang dewasa muda berbicara satu sama lain Mungkin sulit untuk melihat seseorang yang dekat dengan Anda menjalani gaya hidup di mana menabung bukanlah prioritas, terutama ketika Anda berhati-hati...

-

5 Langkah Aman Membeli Cardano (ADA)

5 Langkah Aman Membeli Cardano (ADA) Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa Perbedaan Antara Uang Kertas &Mata Uang?

Apa Perbedaan Antara Uang Kertas &Mata Uang? Tulisan pena di atas cek. Meskipun Amerika Serikat memiliki satu jenis uang kertas pada tahun 2014, dulu punya beberapa. Baik catatan bank nasional dan uang kertas federal adalah mata uang yang diduk...