Apa itu Kemitraan Terbatas Master?

Kemitraan terbatas utama adalah usaha bisnis yang diperdagangkan secara publik yang menggabungkan fitur-fitur korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh individu, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk mendapatkan keuntungan. Perusahaan diperbolehkan untuk membuat kontrak, menuntut dan dituntut, aset sendiri, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan. dengan kemitraan dan ada sebagai kemitraan terbatas yang diperdagangkan secara publik. Usaha bisnis tersebut dibebaskan dari pajak perusahaan. Kemitraan terbatas utama mengumpulkan manfaat pajak dari kemitraan swasta dan likuiditas bisnis yang diperdagangkan secara publik.

Ringkasan

- Kemitraan terbatas utama adalah usaha bisnis hibrida yang menggabungkan fitur-fitur perusahaan dan kemitraan terbatas.

- Kemitraan terbatas master tidak diharuskan membayar pajak federal.

- Mereka harus menerima setidaknya 90% dari pendapatan mereka dari sumber yang memenuhi syarat untuk mendapatkan manfaat pajak.

Fitur Kemitraan Master Terbatas

- Kemitraan terbatas utama tidak dianggap sebagai badan hukum yang terpisah seperti korporasi – melainkan, itu diperlakukan sebagai agregat dari mitra yang ada.

- Kemitraan ini mengeluarkan "unit" yang mirip dengan kemitraan, bukan saham; Namun, unit dapat diperdagangkan di bursa saham nasional.

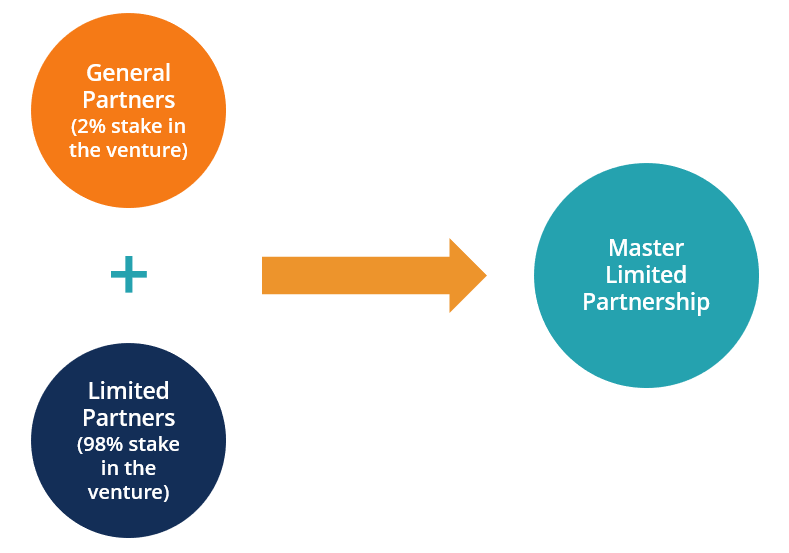

- Ada dua jenis mitra dalam usaha bisnis tersebut – mitra umum dan mitra terbatas .

- Mitra umum bertanggung jawab atas kegiatan bisnis sehari-hari, sedangkan sekutu komanditer adalah orang-orang yang berinvestasi dalam usaha tersebut. Mitra terbatas disebut pemegang unit.

- Mitra terbatas menerima distribusi uang tunai yang diperlakukan sebagai pengembalian modal, sedangkan mitra umum memperoleh kompensasi berdasarkan kinerja bisnis.

Fitur Pembebasan Pajak dari Master Limited Partnership

Kemitraan terbatas utama menerima fitur manfaat pajak dari kemitraan terbatas, dimana bisnis dibebaskan dari membayar pajak perusahaan atas pendapatan mereka. Para pemegang unit, Namun, membayar pajak atas bagian dari pendapatan kemitraan mereka.

Karenanya, bisnis ini tidak bertanggung jawab atas pajak berganda seperti halnya perusahaan – pajak perusahaan oleh bisnis atas pendapatannya dan pajak pribadi oleh pemegang saham atas pendapatan dari kepemilikan. Ini menyiratkan bahwa kemitraan terbatas induk membayar hasil yang lebih tinggi daripada saham tradisional, sebagai, karena pembebasan pajak, lebih banyak uang tersedia untuk didistribusikan kepada pemegang unit.

Pembatasan

Karena kemitraan terbatas utama tidak membayar pajak federal, pembatasan tertentu diberlakukan oleh pemerintah AS untuk mengurangi hilangnya pendapatan pajak perusahaan. Karenanya, untuk memperoleh manfaat pajak, kemitraan terbatas master harus menerima 90% atau lebih dari pendapatannya dari sumber yang memenuhi syarat.

Pendapatan yang direalisasi dari real estat, eksplorasi, mengangkut sumber daya alam, dan pengolahan barang semua dianggap sebagai pendapatan yang memenuhi syarat. Karena itu, sebuah perusahaan dapat memperoleh paling banyak 10% pendapatan dari sumber seperti komoditasKomoditasKomoditas adalah kelas aset lain seperti saham dan obligasi. Sebagian besar komoditas adalah produk yang berasal dari bumi yang dimiliki dan sumber daya alam. Kriteria tersebut membatasi sektor-sektor yang dapat dioperasikan oleh kemitraan terbatas.

Keuntungan dari Kemitraan Master Terbatas

- Kemitraan terbatas utama memberi investor distribusi yang konsisten. Selain itu, investasi yang berisiko rendah, menyiratkan bahwa investor menerima pendapatan yang stabil selama periode investasi.

- Hampir 80% dari distribusi dari kemitraan tersebut ditangguhkan pajak. Artinya, investor tidak berkewajiban membayar pajak sampai bagian mereka terjual. Ini juga menawarkan manfaat pajak, seperti ketika pemegang unit menjual bagian mereka, mereka membayar pajak pada tingkat keuntungan modal dan bukan tingkat pajak penghasilan pribadi, yang biasanya lebih tinggi.

- Para investor menerima hasil pendapatan lebih banyak dibandingkan dengan ekuitas tradisional – umumnya dalam kisaran 6%-7%.

- Fitur pembebasan pajak menghasilkan lebih banyak modal, yang dapat digunakan dalam proyek-proyek masa depan.

Kekurangan

- Karena kemitraan terbatas utama berada di industri dengan pertumbuhan lambat, seperti eksplorasi, ada pengembalian investasi yang lambat.

- Kewajiban pajak perusahaan diteruskan kepada investor, yang secara negatif dapat mempengaruhi pengembalian mereka.

- Proses pengajuan pajak dapat menjadi rumit jika sekutu komanditer memiliki unit di berbagai negara bagian di mana persekutuan beroperasi.

- Ada kumpulan investor yang lebih kecil untuk kemitraan terbatas utama, sebagai investor institusional dikenakan kewajiban pajak untuk berinvestasi dalam unit.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Struktur PerusahaanStruktur PerusahaanStruktur perusahaan mengacu pada organisasi berbagai departemen atau unit bisnis dalam sebuah perusahaan. Tergantung pada tujuan perusahaan dan industri

- Limited Liability Partnerships (LLPs)Limited Liability Partnerships (LLPs)Limited Liability Partnerships (LLPs) adalah struktur bisnis perusahaan yang memungkinkan pengusaha, profesional, dan perusahaan untuk menyediakan layanan melalui

- Investor Institusional Investor Institusional Investor institusional adalah badan hukum yang menghimpun dana dari banyak investor (yang mungkin investor swasta atau badan hukum lainnya) untuk

- Perusahaan ProfesionalPerusahaan ProfesionalPerusahaan profesional adalah perusahaan yang terdiri dari berbagai jenis profesional seperti dokter, pengacara, atau akuntan. Di sebagian besar negara bagian, profesional yang ingin menggabungkan praktik mereka dapat melakukannya dengan membentuk perusahaan atau perusahaan jasa.

-

Apa itu Heritage and Stabilization Fund (HSF)?

Heritage and Stabilization Fund (HSF) adalah dana kekayaan negara yang didirikan oleh Republik Trinidad dan Tobago. Didirikan pada tahun 2007, HSF didirikan untuk menginvestasikan kembali kelebihan mo

-

Belum Terlambat untuk Membeli Lebih Banyak Saham FAANG

Shah Gilani Komposit NASDAQ sedang terbakar - hanya dari level tertinggi sepanjang masa, tapi kembali ke arah itu dengan tergesa-gesa. Kapan pun ini terjadi - dan tidak pernah gagal - keluarlah a

-

Mencari Potensi Tepi? Statistik Opsi,

Pra-Irisan dan Potong dadu di thinkorswim Apakah Anda seorang calon pedagang opsi? Atau apakah Anda seorang pedagang saham yang mencari beberapa info tambahan tentang saham yang Anda perdagangkan? Ba

-

Apakah asuransi saya melindungi kaca depan yang retak?

Jika kaca depan mobil Anda perlu diperbaiki atau diganti, memahami cakupan kaca yang Anda miliki pada polis asuransi mobil Anda dapat membantu Anda memutuskan apakah akan mengajukan klaim atau membaya

Strategi bisnis

- Kebijakan kepemimpinan apa yang dapat membantu mengangkat kelas menengah?

- Apa itu Perencanaan Strategis?

- Apa itu Perampingan?

- 4 Jenis Struktur Bisnis — dan Implikasi Pajaknya

- Menjadi Ketua

- United Airlines, Kecerdasan buatan, dan Donald Trump:Kebangkitan Kembali Nilai di Era Layanan Palsu, Realitas Palsu, dan Berita Palsu

-

Bantuan Perumahan untuk Ibu Tunggal di Maryland

Bantuan Perumahan untuk Ibu Tunggal di Maryland Maryland ibu tunggal memiliki hampir selusin program untuk membantu mereka dengan perumahan. Dua lembaga negara di Maryland mengoperasikan delapan program bantuan perumahan yang dapat membantu ibu tu...

-

Bagaimana Pembayaran Tunjangan Michigan Dihitung?

Bagaimana Pembayaran Tunjangan Michigan Dihitung? Pengacara dan hakim Michigan menggunakan program perangkat lunak berbobot sebagai dasar tunjangan. Posisi resmi legislatif Michigan adalah bahwa ia tidak memiliki pedoman untuk menghitung tunjangan, ...

-

Ulasan Coinbase [2021]:Apakah Pertukaran Crypto Ini Tepat untuk Anda?

Ulasan Coinbase [2021]:Apakah Pertukaran Crypto Ini Tepat untuk Anda? Jika Anda siap untuk memulai perdagangan mata uang kripto, Anda mungkin mencari pertukaran mata uang kripto yang sempurna untuk memenuhi kebutuhan Anda. Ada beberapa pilihan di luar sana, masing-masin...

-

Apa yang perlu diketahui tentang liburan pajak gaji sementara

Apa yang perlu diketahui tentang liburan pajak gaji sementara IRS dan Departemen Keuangan AS baru-baru ini mengeluarkan panduan tentang bagaimana penangguhan pajak gaji administrasi Trump akan bekerja. Tapi pertanyaan tetap ada. Apakah karyawan akan diminta un...