Apa itu Perusahaan Induk?

Perusahaan induk adalah perusahaan yang tidak melakukan operasi apapun, usaha, atau tugas aktif lainnya untuk dirinya sendiri. Sebagai gantinya, itu ada untuk tujuan memiliki aset. Dengan kata lain, perusahaan tidak terlibat dalam pembelian dan penjualan produk dan layanan apa punProduk dan LayananProduk adalah barang berwujud yang dipasarkan untuk dibeli, perhatian, atau konsumsi sementara layanan adalah barang tidak berwujud, yang timbul dari. Sebagai gantinya, itu dibentuk sehingga memperoleh kendali atas satu atau lebih perusahaan.

Bagaimana itu bekerja

Ada dua cara utama yang ditempuh korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh perorangan, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk mendapatkan keuntungan. Perusahaan diperbolehkan untuk membuat kontrak, menuntut dan dituntut, aset sendiri, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan. dapat menjadi perusahaan induk. Salah satunya adalah dengan memperoleh saham voting yang cukup atau saham di perusahaan lain; karenanya, memberinya kekuatan untuk mengontrol aktivitasnya. Cara kedua adalah dengan membuat perusahaan baru dari bawah ke atas, dan kemudian mempertahankan seluruh atau sebagian saham perusahaan baru.

Meskipun memiliki lebih dari 50% saham berhak suara dari perusahaan lain menjamin kontrol yang lebih besar, perusahaan induk dapat mengontrol proses pengambilan keputusan meskipun hanya memiliki 10% sahamnya.

Hubungan antara perusahaan induk dan perusahaan yang mereka kendalikan disebut hubungan induk-anak. Dalam kasus seperti itu, perusahaan induk disebut perusahaan induk sedangkan organisasi yang diakuisisi disebut anak perusahaan Anak perusahaan (sub) adalah badan usaha atau korporasi yang dimiliki sepenuhnya atau sebagian dikendalikan oleh perusahaan lain, disebut sebagai orang tua, atau memegang, perusahaan. Kepemilikan ditentukan oleh persentase saham yang dimiliki oleh perusahaan induk, dan kepemilikan saham itu harus paling sedikit 51%.. Jika perusahaan induk mengendalikan semua saham berhak suara dari perusahaan lain, organisasi itu disebut anak perusahaan yang dimiliki sepenuhnya oleh perusahaan induk.

Jenis Perusahaan Induk

1. Murni

Sebuah perusahaan holding digambarkan sebagai murni jika dibentuk untuk tujuan tunggal memiliki saham di perusahaan lain. Pada dasarnya, perusahaan tidak berpartisipasi dalam bisnis lain selain mengendalikan satu atau lebih perusahaan.

2. Campuran

Sebuah perusahaan induk campuran tidak hanya mengendalikan perusahaan lain tetapi juga terlibat dalam operasinya sendiri. Ini juga dikenal sebagai perusahaan induk yang beroperasi.

Perusahaan induk yang mengambil bagian dalam lini bisnis yang sama sekali tidak terkait dari anak perusahaannya disebut sebagai konglomeratKonglomeratKonglomerat adalah salah satu korporasi atau perusahaan yang sangat besar, terdiri dari beberapa perusahaan gabungan, yang dibentuk oleh pengambilalihan atau merger. Umumnya, konglomerat memasok berbagai barang dan jasa yang belum tentu terkait satu sama lain..

3. Segera

Perusahaan induk langsung adalah perusahaan yang memiliki saham berhak suara atau kendali atas perusahaan lain, terlepas dari kenyataan bahwa perusahaan itu sendiri sudah dikendalikan oleh entitas lain. Sederhananya, itu adalah jenis perusahaan induk yang sudah menjadi anak perusahaan dari yang lain.

4. Menengah

Perusahaan perantara adalah perusahaan yang merupakan perusahaan induk dari entitas lain dan anak perusahaan dari perusahaan yang lebih besar. Perusahaan induk perantara mungkin dikecualikan dari penerbitan catatan keuangan sebagai perusahaan induk dari kelompok yang lebih kecil.

Manfaat Perusahaan Induk

1. Kontrol yang lebih besar untuk investasi yang lebih kecil

Ini memberi pemilik perusahaan induk kepentingan pengendali di pihak lain tanpa harus berinvestasi banyak. Ketika perusahaan induk membeli 51% atau lebih anak perusahaan, secara otomatis memperoleh kendali atas perusahaan yang diakuisisi. Dengan tidak membeli 100% dari setiap anak perusahaan, pemilik usaha kecil memperoleh kendali atas beberapa entitas menggunakan investasi yang sangat kecil.

2. Entitas Independen

Jika perusahaan induk melakukan pengendalian atas beberapa perusahaan, masing-masing anak perusahaan dianggap sebagai badan hukum independen. Artinya, jika salah satu anak perusahaan menghadapi gugatan, penggugat tidak berhak menuntut aset anak perusahaan lainnya. Faktanya, jika anak perusahaan yang digugat bertindak independen, maka sangat kecil kemungkinannya bahwa perusahaan induk akan dimintai pertanggungjawaban.

3. Kontinuitas manajemen

Setiap kali perusahaan induk mengakuisisi anak perusahaan lain, itu hampir selalu mempertahankan manajemen. Ini merupakan faktor penting bagi banyak pemilik anak perusahaan-to-be yang memutuskan apakah akan menyetujui akuisisi atau tidak. Perusahaan induk dapat memilih untuk tidak terlibat dalam kegiatan anak perusahaan kecuali dalam hal pengambilan keputusan strategis dan pemantauan kinerja anak perusahaan.

Itu berarti bahwa manajer anak perusahaan mempertahankan peran mereka sebelumnya dan terus menjalankan bisnis seperti biasa. Di samping itu, pemilik perusahaan induk mendapatkan keuntungan finansial tanpa harus menambah tugas manajemennya.

4. Efek pajak

Perusahaan induk yang memiliki 80% atau lebih dari setiap anak perusahaan dapat memperoleh manfaat pajak dengan mengajukan pengembalian pajak konsolidasi. Sebuah pengembalian pajak konsolidasi adalah salah satu yang menggabungkan catatan keuangan dari semua perusahaan yang diakuisisi bersama-sama dengan perusahaan induk. Dalam kasus seperti itu, jika salah satu anak perusahaan mengalami kerugian, mereka akan diimbangi dengan keuntungan dari anak perusahaan lainnya. Tambahan, efek bersih dari pengajuan pengembalian konsolidasi adalah kewajiban pajak yang berkurang.

Ringkasan

Perusahaan induk adalah perusahaan yang dibentuk oleh individu untuk tujuan membeli dan memiliki saham di perusahaan lain. Dengan “memegang” saham, perusahaan induk memperoleh hak untuk mempengaruhi dan mengendalikan keputusan bisnis. Perusahaan induk menawarkan beberapa manfaat seperti mendapatkan kontrol lebih besar dengan investasi kecil, mempertahankan manajemen anak perusahaan, dan menimbulkan kewajiban pajak yang lebih rendah.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Diskon Konglomerat Diskon Konglomerat Mungkin cara paling sederhana untuk memahami diskon konglomerat adalah dengan memahami cara penghitungannya. Ini adalah penilaian diskon dari saham yang terkait

- Struktur PerusahaanStruktur PerusahaanStruktur perusahaan mengacu pada organisasi berbagai departemen atau unit bisnis dalam sebuah perusahaan. Tergantung pada tujuan perusahaan dan industri

- Proxy VoteProxy VoteA Proxy Vote adalah pendelegasian wewenang pemungutan suara kepada perwakilan atas nama pemegang suara asli. Pihak yang menerima wewenang untuk memilih dikenal sebagai Kuasa dan pemegang suara asli disebut Prinsipal. Konsep ini penting di pasar keuangan dan khususnya dengan perusahaan publik

- Tawaran Pengambilalihan Tawaran Pengambilalihan Tawaran pengambilalihan mengacu pada pembelian suatu perusahaan (target) oleh perusahaan lain (pengakuisisi). Dengan tawaran pengambilalihan, pengakuisisi biasanya menawarkan uang tunai, persediaan, atau campuran keduanya, "menawar" harga tertentu untuk membeli perusahaan target.

-

Cara Transfer Antar Credit Union

Serikat kredit menawarkan banyak keuntungan dibandingkan bank termasuk transfer antar serikat kredit. Tidak seperti bank tradisional, serikat kredit adalah lembaga keuangan nirlaba yang dijalankan ol

-

Dasar-dasar Alokasi Aset

Setiap kali Anda berbicara dengan seorang profesional investasi, dia selalu menyebutkan pentingnya alokasi aset. Terkait erat dengan pembahasan alokasi aset adalah konsep diversifikasi. Keduanya diang

-

Keuntungan besar perbankan hampir siap untuk diambil

Empat bank besar Australia adalah yang paling menguntungkan di dunia. Tahun lalu mereka menghasilkan laba A$27 miliar, naik 9,5% dari tahun sebelumnya. Para pemimpin teknologi di Australia mengatakan

-

Mengapa Anda Membutuhkan Asuransi Cacat Jangka Panjang

Ada begitu banyak jenis asuransi yang “harus Anda miliki”. Asuransi kesehatan memberikan pertanggungan untuk biaya pengobatan, sedangkan asuransi jiwa memberikan dukungan finansial bagi anggota keluar

Strategi bisnis

-

Cara Menghasilkan Uang Untuk Anak:21 Cara Mudah

Cara Menghasilkan Uang Untuk Anak:21 Cara Mudah Mari kita bicara tentang beberapa cara mudah menghasilkan uang untuk anak-anak. Hidup itu mahal ketika Anda punya anak! Mereka tidak hanya menginginkan barang terbaru (dan paling keren!) di pasaran, m...

-

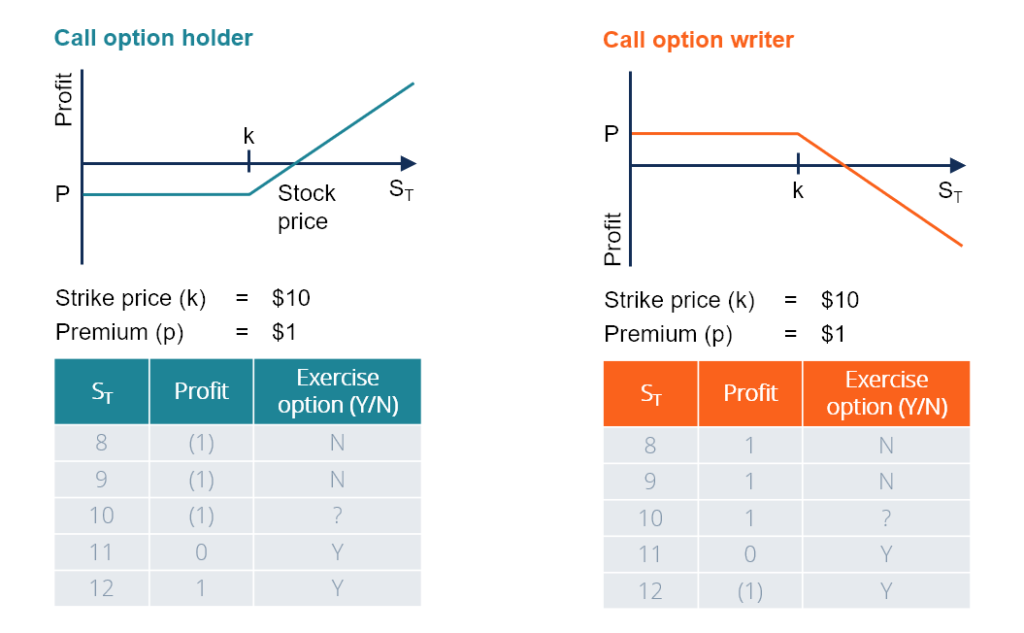

Apa itu Opsi Panggilan?

Apa itu Opsi Panggilan? Opsi panggilan, biasa disebut dengan “panggilan ” adalah suatu bentuk kontrak derivatif yang memberikan hak kepada pembeli opsi beli, tapi bukan kewajiban untuk membeli sahamStockApa itu saham? Seseor...

-

API. Gerakan:Apa yang perlu diketahui tentang tren penghematan ekstrem

API. Gerakan:Apa yang perlu diketahui tentang tren penghematan ekstrem Apakah Anda bersedia menabung 75 persen dari penghasilan Anda untuk pensiun pada usia 30 tahun? Itulah premis dari F.I.R.E. pergerakan, yang berarti Kemandirian Finansial, Pensiun Dini. Para peser...

-

Mengapa Setiap Profesional Harus Membuat Kursus Online

Mengapa Setiap Profesional Harus Membuat Kursus Online Itu bukan karena setiap profesional yang serius memilikinya. Tidak, Anda harus membuat kursus online karena ini adalah cara terbaik untuk berbagi pengalaman dengan orang-orang yang suka belajar. Pad...