Opsi Konsolidasi Utang DIY

Cara tercepat untuk keluar dari hutang adalah dengan tidak pernah berhutang sejak awal. Cara tercepat berikutnya untuk keluar dari utang adalah membuang uang sebanyak mungkin untuk pinjaman Anda sampai habis. Sayangnya, yang mungkin tidak cukup cepat. Jika Anda memiliki pinjaman berbunga tinggi dan hanya dapat menutupi pokok dan mungkin sedikit tambahan, maka mungkin Anda perlu waktu bertahun-tahun untuk melunasi utang Anda.

Meski terdengar gila, meminjam lebih banyak uang sebenarnya dapat membantu Anda keluar dari utang lebih cepat. Tetapi ada satu peringatan besar – jika Anda meminjam lebih banyak uang, itu harus sebagai upaya terakhir dan Anda perlu melakukannya dengan rencana dan dalam keadaan terkendali. Itu berarti Anda perlu membuat komitmen untuk keluar dari hutang, pinjam uang hanya jika Anda bisa mendapatkannya dengan tingkat bunga yang lebih rendah atau persyaratan yang lebih menguntungkan daripada utang Anda saat ini, dan hanya meminjam uang yang cukup untuk mengkonsolidasikan pinjaman Anda agar lebih mudah dan lebih murah untuk membayar utang Anda.

Kapan Mempertimbangkan Konsolidasi Utang

Jika Anda kesulitan melakukan pembayaran, langkah pertama yang harus Anda ambil adalah menghubungi kreditur Anda dan meminta persyaratan yang lebih menguntungkan seperti tingkat bunga yang lebih rendah atau lebih banyak waktu untuk melakukan pembayaran. Kadang-kadang pemberi pinjaman akan bekerja dengan Anda dan krisis dapat dihindari. Di lain waktu Anda mungkin perlu lebih kreatif. Saat itulah pinjaman konsolidasi utang bisa berguna. Lagi, ini hanya boleh digunakan dengan komitmen untuk keluar dari hutang sesegera mungkin, dan bukan sebagai alasan untuk meningkatkan pengeluaran dan menumpuk lebih banyak utang.

Lakukan Sendiri Opsi Konsolidasi Hutang

Jika Anda dapat berkomitmen pada jadwal pembayaran dan berhenti menggunakan kartu kredit, maka pinjaman konsolidasi utang mungkin merupakan pilihan yang baik untuk membantu Anda kembali pada kecepatan dengan pembayaran pinjaman Anda. Pinjaman konsolidasi utang hanya masuk akal jika Anda akan menghemat uang, akan dapat membayar hutang Anda lebih cepat, atau jika Anda memiliki persyaratan lain yang lebih menguntungkan. Bagian yang terbaik adalah, Anda dapat membuat pinjaman konsolidasi utang Anda sendiri.

Mengapa tidak mendapatkan pinjaman konsolidasi utang dari perusahaan konsolidasi utang? Karena banyak (tidak semua) perusahaan konsolidasi utang menawarkan layanan mahal yang dapat Anda lakukan sendiri. Kuncinya adalah mengetahui ke mana harus mencari dan apa yang harus dilakukan. Kiat-kiat berikut memberikan beberapa opsi yang mungkin lebih murah daripada banyak pinjaman konsolidasi utang tradisional, dan mereka tersedia untuk hampir semua orang dengan kredit yang baik.

1. Transfer hutang kartu kredit Anda ke kartu kredit 0%

Jika saat ini Anda memiliki banyak utang kartu kredit berbunga tinggi, Anda mungkin dapat mentransfer sebagian atau semuanya ke kartu kredit transfer saldo 0%, yang secara signifikan akan mengurangi jumlah bunga yang Anda bayarkan dan membuatnya lebih cepat dan lebih mudah untuk membayar utang Anda. Ingatlah bahwa sebagian besar kartu transfer saldo mengenakan biaya untuk mentransfer saldo ke kartu. Walaupun demikian, biaya 3-5% jauh lebih rendah daripada suku bunga pada banyak kartu kredit, yang sering melebihi 20%.

2. Konsolidasi Hutang dengan Jalur Kredit Ekuitas Rumah

A Home Equity Line of Credit (HELOC) adalah garis fleksibel terhadap nilai rumah Anda – Anda menggunakan ekuitas rumah Anda sebagai jaminan. HELOCs harus digunakan dengan hati-hati karena Anda menggunakan rumah Anda sebagai jaminan. Tetapi Anda dapat menghemat banyak uang untuk bunga saat Anda menggunakan HELOC sebagai alat untuk mengkonsolidasikan utang dan tidak memungkinkan pengeluaran. Tingkat bunga yang bisa Anda dapatkan di HELOC tergantung pada banyak faktor termasuk tingkat bunga saat ini, riwayat dan skor kredit Anda, dan faktor lainnya. Dengan skor kredit yang kuat, Anda saat ini dapat menemukan HELOCs di kisaran 5% rendah, dan mereka naik dari sana.

3. Lending Club dan perusahaan peer to peer lending lainnya

Lending Club saat ini adalah pemimpin di perusahaan peer to peer lending, yang memungkinkan orang biasa seperti Anda dan saya untuk meminta pinjaman yang didanai oleh orang biasa lainnya. Lending Club hanya bertindak sebagai perantara dan memfasilitasi pinjaman. Pinjaman P2P adalah cara yang baik untuk mendapatkan pinjaman pribadi untuk apa pun yang Anda butuhkan, termasuk pinjaman konsolidasi tagihan, perbaikan rumah, pembelian besar, dll. Lending Club juga menawarkan kepada orang-orang cara untuk melakukan investasi online dengan cara yang aman.

Opsi konsolidasi utang lainnya

Ada opsi konsolidasi utang lainnya, tetapi tiga opsi yang tercantum di atas adalah yang terbaik bagi banyak orang. Pilihan lain termasuk refinancing rumah Anda dan penarikan ekuitas, melakukan penarikan dari 401k Anda atau akun pensiun lainnya, atau mendapatkan pinjaman ekuitas rumah (mirip dengan HELOC, tetapi ini adalah pinjaman satu kali dan tidak fleksibel). Opsi ini menghadirkan lebih banyak kekurangan daripada opsi yang tercantum di atas dan terbukti lebih mahal daripada nilainya.

Konsolidasi utang adalah kesempatan untuk memulai kembali – jangan sampai gagal

Hutang itu mahal, dan jika Anda mempertimbangkan pinjaman konsolidasi utang, Anda menyadari bahwa Anda perlu menghapus hutang Anda untuk selamanya. Jika Anda dapat mengamankan pinjaman konsolidasi utang dengan tingkat bunga yang lebih rendah, kemudian memanfaatkannya. Berhenti meminjam uang baru, potong kartu kredit Anda, dan melunasi hutang Anda secepat mungkin.

-

7 tips untuk menabung dan berinvestasi di usia 30-an

Usia 30-an seseorang biasanya dipenuhi dengan perubahan besar:perpindahan karier, pernikahan, pembelian rumah, kehamilan dan lainnya. “Mereka berada pada titik dalam hidup ketika mereka mencapai ton

-

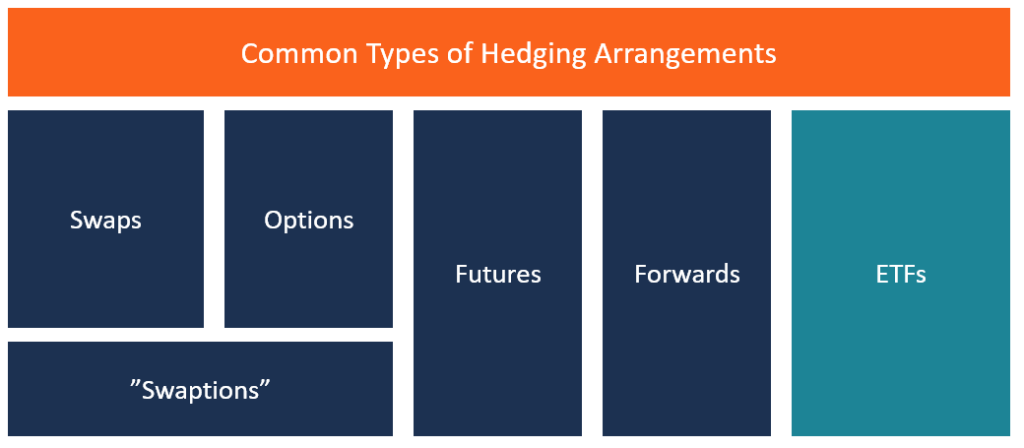

Apa itu Pengaturan Lindung Nilai?

Pengaturan lindung nilai mengacu pada investasi yang bertujuan untuk mengurangi tingkat risiko di masa depanRisiko dan Pengembalian Investasi, risiko dan pengembalian sangat berkorelasi. Peningkatan p

-

Cara Menjalani Gaya Hidup Sampanye dengan Anggaran Limun

Saya pikir kita semua bisa mengaku tergoda oleh gaya hidup sampanye yang sedikit di luar anggaran kita. Kami melihat influencer di Instagram menghabiskan barang-barang mahal atau teman Facebook pergi

-

Berapa Lama Penggusuran Tetap Tercatat?

Penyitaan membuat sulit untuk menemukan perumahan dalam waktu dekat. Penggusuran tidak hanya merugikan tempat tinggal Anda saat ini. Mereka juga mempersulit Anda untuk menemukan yang baru, apakah And

anggaran

-

Akuntansi Konstruksi 101:Panduan Ahli untuk Kontraktor

Akuntansi Konstruksi 101:Panduan Ahli untuk Kontraktor Akuntansi yang efisien dan akurat sama pentingnya dengan keberhasilan dalam konstruksi seperti halnya di industri lainnya. Namun meskipun dibangun di atas prinsip-prinsip akuntansi standar, akuntansi ...

-

Apa itu Bootstrap?

Apa itu Bootstrap? Bootstrap adalah proses membangun bisnis dari awal tanpa menarik investasi atau dengan modal eksternal minimal. Ini adalah cara untuk membiayai usaha kecil Usaha Kecil Menengah (UKM), atau usaha kecil...

-

Ulasan Netflix – Penyewaan DVD Online dan Streaming Video

Ulasan Netflix – Penyewaan DVD Online dan Streaming Video Setelah lama hiatus dari game rental DVD online, saya dan istri saya mendaftar untuk uji coba Netflix dan menjadi pelanggan lagi. Mengapa? Karena mereka menawarkan nilai terbaik dari semua perusahaa...

-

Cara Mengirim Uang ke Seseorang Tanpa Rekening Bank

Cara Mengirim Uang ke Seseorang Tanpa Rekening Bank Kembali pada hari itu, jika Anda ingin mengirim uang ke teman atau anggota keluarga, Anda akan mengirimkan cek. Tapi ada lebih banyak pilihan di dunia digital saat ini, yang menawarkan kecepatan trans...