Apa itu Laporan Laba Rugi Multi-Langkah?

Laporan laba rugi multi-langkah adalah laporan laba rugi yang memisahkan total pendapatan dan beban menjadi kepala operasi dan non-operasional. Ini menawarkan analisis mendalam tentang kinerja keuangan bisnis dalam periode pelaporan tertentu. juga dikenal sebagai periode akuntansi, adalah rentang waktu yang terpisah dan seragam dimana kinerja keuangan dan Ini daftar item dalam kategori yang berbeda untuk membuatnya nyaman bagi pengguna laporan laba rugi untuk lebih memahami operasi inti bisnis.

Pengguna dapat memperoleh wawasan tentang bagaimana aktivitas bisnis utama perusahaan menghasilkan pendapatan dan memengaruhi biaya dibandingkan dengan kinerja aktivitas bisnis non-utama. Laporan laba rugi multi langkah adalah alternatif dari laporan laba rugi satu langkah.

Ringkasan

- Laporan laba rugi multi-langkah adalah laporan laba rugi yang mengkategorikan pendapatan dan beban menjadi kepala operasi dan non-operasional.

- Kepala operasi mencakup pendapatan dan pengeluaran yang berhubungan langsung dengan kegiatan utama bisnis.

- Kepala non-operasional mencakup pendapatan dan beban yang tidak terkait langsung dengan kegiatan usaha utama.

Komponen Laporan Laba Rugi Multi-Langkah

Berikut ini adalah komponen kunci dari laporan laba rugi multi-langkah:

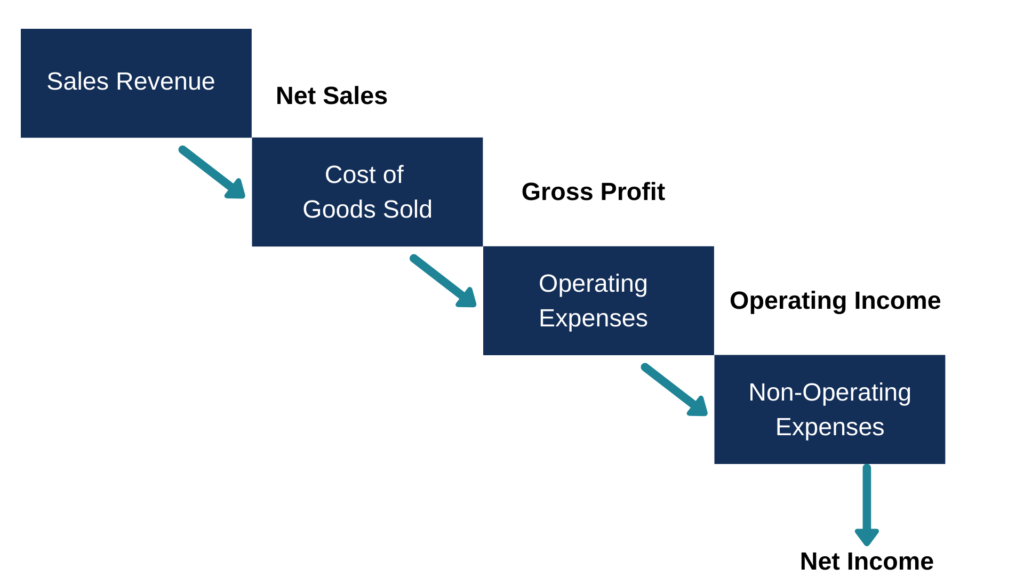

1. Kepala Operasi – Laba Kotor

Laba kotor adalah bagian pertama dari laporan laba rugi bertingkat, dan diperoleh dengan mengurangi harga pokok penjualan Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur “biaya langsung” yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung dari total penjualan. Ini menunjukkan seberapa menguntungkan perusahaan dalam memproduksi atau menjual produknya. Laba kotor digunakan oleh kreditur untuk menunjukkan kemampuan perusahaan untuk memenuhi kewajiban utang yang timbul dan untuk membayar kembali kredit yang beredar.

Investor juga menggunakan laba kotor untuk menentukan profitabilitas kegiatan bisnis utama dan kesehatan umum perusahaan. Dalam menghitung laba kotor, tidak ada pengeluaran lain yang dimasukkan selain dari arus kas masuk dari penjualan barang dan arus kas keluar dari pembelian barang.

Laba Kotor =Penjualan bersih – Harga Pokok Penjualan

2. Kepala Operasi – Biaya Penjualan dan Admin

Biaya penjualan dan administrasiSG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran dari aktivitas operasi ditangkap di bagian kedua dari laporan laba rugi multi-langkah. Biaya penjualan adalah biaya yang dikeluarkan saat menjual barang kepada konsumen dan dapat mencakup biaya pemasaran, gaji tenaga penjualan, dan biaya pengiriman.

Biaya administrasi adalah biaya yang secara tidak langsung berhubungan dengan penjualan barang dan dapat meliputi gaji pegawai kantor, beban sewa, dll. Total beban operasional diperoleh dengan menambahkan beban penjualan dan beban administrasi. Pendapatan operasional kemudian dihitung sebagai berikut:

Pendapatan Operasional =Laba Kotor – Beban Operasional

3. Kepala Non-Operasi

Bagian ketiga adalah kepala non-operasi, yang mencantumkan semua pendapatan dan pengeluaran bisnis yang tidak terkait dengan kegiatan utama bisnis. Contoh biaya non-operasional adalah tuntutan hukum yang dibayarkan oleh perusahaan sebagai kompensasi kepada pihak yang dirugikan setelah kalah dalam kasus pengadilan. Juga, pendapatan non-operasional dapat berupa kompensasi asuransi yang dibayarkan oleh perusahaan asuransi ke rekening perusahaan sebagai hasil pelunasan atas kerusakan atau kehilangan aset perusahaan.

Agar suatu beban atau pendapatan diperlakukan sebagai non-operasional, kerugian, minat, atau keuntungan harus berasal dari pos luar biasa yang bukan merupakan bagian dari bisnis biasa perusahaan. Setelah item di non-operasi kepala diringkas, laba bersih untuk periode tertentu dihitung sebagai berikut:

Laba Bersih =Pendapatan Operasional + Item Non-Operasi

Keuntungan dari Laporan Laba Rugi Multi-Langkah

Laporan laba rugi multi-langkah membantu pengguna dalam menganalisis kinerja bisnis. investor, pemberi pinjaman, dan pemangku kepentingan utama lainnya memantau margin kotor bisnis, yang dihitung sebagai persentase dari penjualan bersih. Margin kotor kemudian dibandingkan dengan margin kotor perusahaan di masa lalu dan margin kotor entitas lain yang sebanding untuk menentukan seberapa efisien kinerja perusahaan.

Laporan laba rugi multi-langkah mengkategorikan pendapatan dan beban operasional dan non-operasional. Ini membantu pengguna mengevaluasi kinerja keuangan organisasiJenis OrganisasiArtikel tentang berbagai jenis organisasi mengeksplorasi berbagai kategori yang dapat dimasukkan ke dalam struktur organisasi. Struktur organisasi. Pengguna akan mengetahui keuntungan yang diperoleh dari kegiatan utama jual beli barang dan bagaimana perbedaannya dengan kegiatan non-operasional.

Laporan laba rugi menunjukkan total pendapatan yang dapat diatribusikan ke aktivitas utama bisnis, tidak termasuk pendapatan dari penjualan yang tidak terkait dengan barang dagangan.

Jenis Bisnis yang Menggunakan Laporan Laba Rugi Multi-Langkah

Laporan laba rugi multi-langkah sangat ideal untuk perusahaan besar, bisnis kompleks yang menggunakan daftar panjang pendapatan dan pengeluaran. Sebagai contoh, perusahaan manufaktur besar dengan berbagai sumber pendapatan harus menyiapkan laporan laba rugi bertingkat sehingga pendapatan dan pengeluaran dari aktivitas bisnis utama dibedakan dari aktivitas non-esensial.

Perusahaan publik juga diharuskan untuk membuat laporan laba rugi bertingkat karena mereka berada di bawah pengawasan yang lebih ketat baik dari regulator maupun publik, dan mereka harus menyajikan laporan keuangan terperinci yang membedakan antara aktivitas bisnis utama dan non-utama.

Laporan Laba Rugi Satu Langkah vs. Beberapa Langkah

Laporan laba rugi satu langkah menggunakan persamaan tunggal untuk menghitung laba bersih bisnis, dan ini adalah laporan yang lebih disederhanakan dibandingkan dengan laporan laba rugi multi-langkah. Ini menyajikan pendapatan, pengeluaran, dan keuntungan atau kerugian yang dihasilkan oleh bisnis selama periode tertentu, tetapi menggunakan persamaan tunggal untuk menghitung keuntungan. Persamaannya adalah sebagai berikut:

Laba Bersih =(Pendapatan + Keuntungan) – (Beban + Kerugian)

Di samping itu, laporan laba rugi multi-langkah mengikuti proses tiga langkah untuk menghitung laba bersih, dan memisahkan pendapatan dan beban operasional dari pendapatan non-operasional. Ini memisahkan pendapatan dan beban dari aktivitas yang terkait langsung dengan operasi bisnis dari aktivitas yang tidak terkait langsung dengan operasi.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Kewajiban LancarKewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Laporan Laba Rugi KomprehensifLaporan Laba Rugi KomprehensifLaporan Laba Rugi Komprehensif memberikan ringkasan aset bersih perusahaan selama periode waktu tertentu. Dengan kata lain, pernyataan

- Cara Membaca Laporan Keuangan – Kursus Gratis

-

Latihan Untuk Meningkatkan Ketangguhan Mental

Tidak peduli seberapa siap Anda dan seberapa banyak Anda berencana, hal-hal masih akan salah. Pada saat-saat itu, kita butuh ketangguhan mental. Tapi terlalu sering, kata orang, Aku akan menghadapi ke

-

Apa itu Konsumen Kritis?

Pembeli ini lebih suka topi merah muda. Konsumen kritis akan menggunakan berbagai kriteria dalam mengevaluasi produk--dari kue buah hingga lemari es. Beberapa faktor tidak hanya mengandalkan keterjan

-

Cara Berdagang Mobil Dengan Pinjaman

Jika Anda siap untuk mobil baru, adalah mungkin untuk menukar mobil Anda yang sudah ada -- meskipun mobil tersebut masih memiliki pinjaman. Dealer akan melunasi pinjaman mobil saat Anda menukar mobil

-

Perluasan Undang-Undang Cuti Keluarga Coronavirus – Undang-Undang Tanggapan Coronavirus Pertama Keluarga

Pandemi virus corona telah membawa tantangan yang belum pernah terjadi sebelumnya ke Amerika Serikat dan seluruh dunia. Untuk membantu memerangi banyak tantangan keuangan yang dihadapi negara kita, Ko

Akuntansi

-

Cara Memenangkan Banding Penggusuran

Cara Memenangkan Banding Penggusuran Berhasil mengajukan banding penggusuran adalah mungkin, tetapi hanya jika Anda memiliki kasus berdasarkan undang-undang penyewa di negara bagian Anda. Meneliti hak hukum penyewa dapat menjadi tantanga...

-

2 Situasi Di mana Pinjaman Pribadi Lebih Baik Daripada Kartu Kredit

2 Situasi Di mana Pinjaman Pribadi Lebih Baik Daripada Kartu Kredit Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Tips Menghabiskan Lebih Sedikit Uang

Tips Menghabiskan Lebih Sedikit Uang Jika Anda membutuhkan tips untuk menghabiskan lebih sedikit uang, Anda telah datang ke zona bebas penilaian yang tepat. Saya merasa harus memperkenalkan diri. Halo. Nama saya Elisa, dan saya adalah pe...

-

Cara Mendaftar untuk Manfaat Kesejahteraan Mississippi

Cara Mendaftar untuk Manfaat Kesejahteraan Mississippi Kupon makanan membantu orang-orang Mississippi dengan pendapatan rendah membeli bahan makanan. Tunjangan kesejahteraan seperti Bantuan Sementara untuk Keluarga yang Membutuhkan, kupon makanan dan Med...