Apa itu Penghasilan Headline?

Penghasilan utama adalah penyajian kembali laba perusahaan yang menghilangkan efek biaya satu kali, Tuliskan, potongan biaya, dan hal-hal luar biasa lainnya seperti kewajiban pajak. Cara lain untuk melihat pendapatan utama adalah bahwa itu adalah bagian dari pendapatan perusahaan yang berkaitan dengan kegiatan bisnis intinya.

Ini adalah ukuran pendapatan yang kurang stabil dibandingkan dengan, mengatakan, laba bersih, yang merupakan angka bottom-line yang mencakup dampak dari semua item pada laporan laba rugi. Ini adalah representasi yang lebih akurat dari kinerja bisnis karena melacak operasi bisnis dengan cermat.

Penghasilan utama adalah ukuran non-standar dan tidak diakui berdasarkan GAAP dan IFRS. Tujuan utama dari headline earning adalah dalam bidang Analisis Laporan Keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, . Bagian selanjutnya membahas pentingnya pendapatan utama sebagai ukuran dan contoh sederhana yang menggambarkan perhitungannya.

Penghasilan Judul – Tujuan dan Pentingnya

Seperti yang dinyatakan pada bagian sebelumnya, pendapatan utama terutama digunakan untuk analisis laporan keuangan. Ini adalah bagian penting dari perangkat analis dan membantu mereka menghasilkan analisis yang akurat dari masing-masing perusahaan, apakah itu rekomendasi atau penilaian.

Satu hal yang dicapai oleh pendapatan utama sebagai ukuran adalah representasi akurat dari kinerja bisnis. Mengingat kompleksitas prosedur akuntansi, Adalah umum bagi manajemen untuk salah menggambarkan kinerja keuangan perusahaan dengan menggunakan hal-hal seperti pos luar biasa. Contoh umum adalah penggunaan pendapatan tidak berulang untuk melebih-lebihkan pendapatan perusahaan. Jika tidak disesuaikan, itu mengalir ke metrik penting seperti rasio P/E yang banyak digunakan oleh investor.

Dalam kasus seperti di atas, penghasilan utama bisa sangat efektif karena menghilangkan kebisingan yang ditambahkan oleh item yang tidak biasa dan mengisolasi kinerja bisnis. Angka pendapatan utama dapat digunakan lebih lanjut untuk mencapai metrik alternatif seperti pendapatan per saham utama dan meningkatkan konten informasi rasio P/E. Keakuratan kelipatan sangat diperlukan untuk analisis tertentu seperti penilaian. Metodologi penilaian populer, seperti model arus kas yang didiskontokan Arus Kas Terdiskonto (DCF)Arus kas terdiskonto (DCF) adalah metode analisis yang digunakan untuk menilai investasi dengan mendiskontokan estimasi arus kas masa depan. Analisis DCF dapat diterapkan dan model nilai relatif, gunakan kelipatan sebagai input saat menghitung harga akhir. Masukan yang buruk pada tahap itu bahkan menggagalkan model yang paling ketat sekalipun.

Properti lain dari pendapatan utama adalah volatilitas yang rendah. Itu membuat mereka lebih menerima peramalan dan analisis deret waktu. Lebih mudah untuk membuat perkiraan yang kuat untuk rangkaian yang stabil tanpa lompatan. Lagi, prakiraan yang baik adalah bagian penting dari semua analisis keuangan.

Interpretasi yang Lebih Ketat

Definisi yang lebih ketat dari pendapatan utama juga mengecualikan dampak strategi pemotongan biaya selain item yang tidak biasa. Ini berfokus pada kinerja bisnis saja. Sebuah perusahaan sementara dapat meningkatkan kinerjanya dengan mengurangi biaya, tetapi pendekatan seperti itu tidak berkelanjutan jika model bisnis pada dasarnya tidak sehat. Karenanya, penghasilan utama dapat digunakan sebagai alat investasi untuk membidik perusahaan dengan model bisnis berkualitas tinggi, penghasilan stabil, dan pertumbuhan pendapatan yang berkelanjutan.

Penghasilan Headline Komputasi

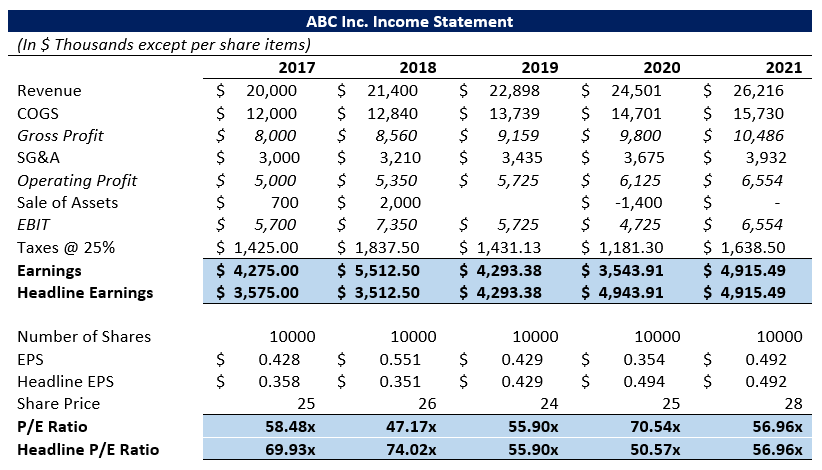

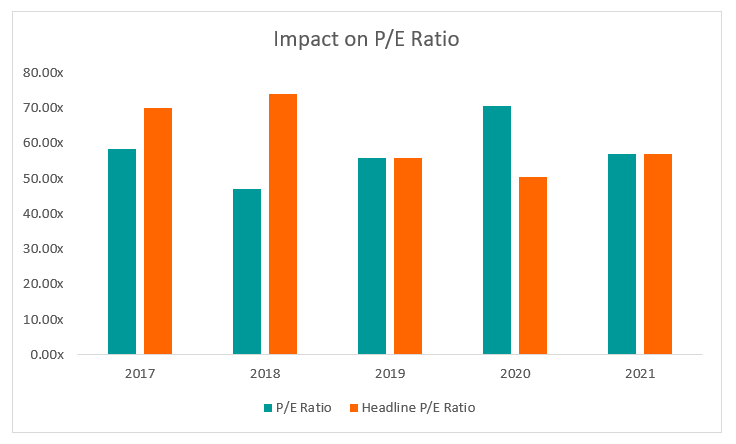

Penghasilan utama dapat dihitung dengan dua cara; satu mengecualikan dampak item yang tidak biasa saja. Metode kedua juga mengecualikan dampak dari setiap strategi pemotongan biaya. Contoh berikut menunjukkan pengaruh penggunaan laba utama dibandingkan dengan laba bersih pada rasio P/E.

Seperti yang terlihat dari grafik, hasilnya bisa sangat berbeda tergantung pada pilihan metrik pendapatan. Dalam kasus seperti itu, selisihnya bisa sampai 20x. Lonjakan rasio P/E juga dapat menyebabkan lonjakan harga pada harga saham karena investor yang naif terburu-buru membeli atau menjual saham berdasarkan informasi yang salah.

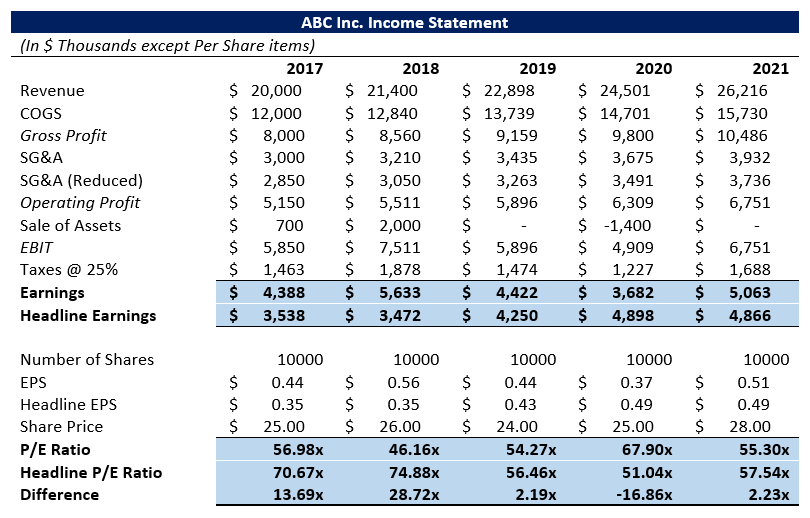

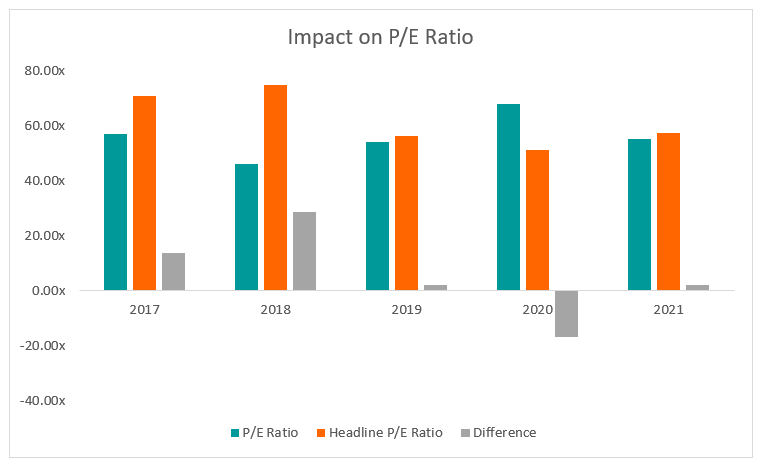

Contoh berikutnya melihat definisi yang lebih ketat yang mengecualikan efek strategi pemotongan biaya selain item luar biasa. Dalam kasus seperti itu, pendapatan utama penting karena membantu analis mempelajari keberlanjutan bisnis. Dalam contoh di atas, mengasumsikan bahwa perusahaan memotong Penjualannya, Umum &Administrasi (SG&A)SG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, biaya pemasaran sebesar 5% setiap tahun. Bagan di bawah ini menunjukkan perbedaan antara menggunakan laba bersih dan penghasilan utama.

Lebih Banyak Sumber Daya

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Top Line dan Bottom LineTop Line dan Bottom LineGaris atas dan garis bawah adalah dua bagian dari laporan laba rugi, atau laporan laba rugi (P&L), dari perusahaan tertentu. Pendapatan

- Laba Dasar Laba Dasar Laba dasar adalah perhitungan laba internal yang digunakan perusahaan karena lebih akurat menggambarkan pendapatan bisnis daripada laba.

-

5 Dana Amerika Terbaik untuk Pensiunan

Gambar Getty Hingga beberapa tahun lalu, keluarga reksa dana American Funds tersedia untuk investor individu hanya melalui perantara seperti pialang dan penasihat. Tapi sekarang mereka tersedia untu

-

Apa itu Aset? Jenis &Contoh dalam Akuntansi Bisnis

Aset adalah salah satu kata yang memiliki arti biasa dan definisi khusus. Sebagai bagian dari percakapan sehari-hari, aset digunakan dengan baik:Dia adalah aset nyata bagi komunitas. Namun dalam penge

-

Otomasi Gudang Dijelaskan:Jenis,

Manfaat &Praktik Terbaik Artikel ini menjelaskan cara mengotomatisasi gudang Anda, mengapa itu layak dan tantangan yang mungkin Anda hadapi. Pelajari tentang berbagai teknologi otomatisasi dan saran

-

Apa itu Debit Posting Memo?

Apa itu Debit Posting Memo? Anda mungkin memperhatikan ketika melihat aktivitas rekening bank atau lembaga keuangan Anda yang nota debet pos muncul sebagai item transaksi. Debit pos memo ini memengar

Akuntansi

-

Epidemi opioid mungkin telah merugikan negara setidaknya $130 miliar dalam perawatan dan biaya terkait – dan itu hanya puncak gunung es

Epidemi opioid mungkin telah merugikan negara setidaknya $130 miliar dalam perawatan dan biaya terkait – dan itu hanya puncak gunung es Efek kesehatan yang menghancurkan dari epidemi opioid telah didokumentasikan dengan baik, dengan lebih dari 700, 000 kematian overdosis dan jutaan lainnya terpengaruh. Dan orang Amerika belajar lebi...

-

Bagaimana Saya Trading XRT Minggu Ini

Bagaimana Saya Trading XRT Minggu Ini Andrew Keene Seperti hampir semua hal lain tahun ini, Jumat Hitam, hari ini, sedang dibentuk untuk terlihat sangat berbeda. Banyak pengecer datang ke depan untuk mengumumkan rencana permainan, tetap...

-

Klausul Noncompete dan Siapa Mereka Benar-benar Diuntungkan

Klausul Noncompete dan Siapa Mereka Benar-benar Diuntungkan Kredit Gambar:@dashapats/Twenty20 Di penghujung tahun 2016, rantai sandwich Jimmy John menyelesaikan gugatan dan mengakhiri kebijakan perusahaan yang sangat aneh. Pekerja per jam berupah rendah — jad...

-

Hibah untuk Perumahan &Pindah

Hibah untuk Perumahan &Pindah Badan-badan federal bekerja sama untuk membantu orang Amerika yang kehilangan rumah atau mereka yang berisiko menjadi tunawisma. Departemen Perumahan dan Pembangunan Perkotaan AS, atau HUD, Departemen...