Hutang Usaha vs Piutang Usaha

Dalam akuntansi, kebingungan terkadang muncul saat bekerja antara hutang usaha vs piutang. Kedua jenis akun ini sangat mirip dalam cara pencatatannya, tetapi penting untuk membedakan antara hutang usaha vs piutang karena salah satunya adalah akun aset dan yang lainnya adalah akun kewajiban. Mencampur keduanya dapat mengakibatkan kurangnya keseimbangan dalam persamaan akuntansi Anda, yang terbawa ke dalam laporan keuangan dasar AndaTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah.

Penting untuk dicatat pentingnya menyeimbangkan aset dan kewajiban Anda dan ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham ditambah dalam akuntansi. Pentingnya keseimbangan dapat dijelaskan dengan persamaan dasar akuntansi:AsetJenis AsetJenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan =Kewajiban + Ekuitas Pemegang Saham. Seseorang juga dapat mengatur ulang persamaan agar lebih sesuai dengan preferensi mereka.

Apa itu Hutang Usaha?

Hutang usaha adalah kewajiban lancar akun yang melacak uang yang Anda berutang kepada pihak ketiga mana pun. Pihak ketiga dapat berupa bank, perusahaan, atau bahkan seseorang yang Anda pinjam uangnya. Salah satu contoh umum dari hutang usaha adalah pembelian yang dilakukan untuk barang atau jasa dari perusahaan lain. Tergantung pada persyaratan pembayaran, jumlah tersebut biasanya jatuh tempo segera atau dalam waktu singkat.

Apa itu Piutang Usaha?

Piutang usaha adalah aktiva lancar rekening yang melacak uang yang pihak ketiga berutang kepada Anda. Lagi, pihak ketiga ini dapat berupa bank, perusahaan, atau bahkan orang yang meminjam uang dari Anda. Salah satu contoh umum adalah jumlah yang terutang kepada Anda untuk barang yang dijual atau layanan yang disediakan perusahaan Anda untuk menghasilkan pendapatan.

Bagaimana Cara Mencatat Hutang Usaha?

Dalam transaksi bisnis, perusahaan akan sering membeli barang secara kredit (bukan tunai). Istilah yang digunakan untuk menyebut transaksi tersebut adalah pembelian secara kredit, ” yang menandakan transaksi di mana uang tunai tidak terlibat. Cara terbaik untuk menggambarkan ini adalah melalui sebuah contoh.

Pada 1 Juni, 2017, Corporate Finance Institute membeli $1, Peralatan komputer senilai 000 secara kredit dari Perusahaan LED. Artinya akun aset kita, perangkat komputer, meningkat dan akun kewajiban kami, akun hutang, juga meningkat sebesar $1, 000. Di bawah ini akan terlihat seperti dalam entri jurnal:

Bagaimana Cara Mencatat Piutang?

Di samping itu, ada kalanya perusahaan akan menjual barang atau jasa “secara kredit”. Lagi, itu berarti bahwa ada transaksi yang terjadi di mana uang tunai tidak terlibat. Berikut adalah contoh lain untuk membantu mengilustrasikan seperti apa tampilannya.

Pada 2 Juni, 2017, Corporate Finance Institute menjual perlengkapan kantor senilai $300 secara kredit kepada Price Company. Dalam transaksi tersebut, piutang kami meningkat sebesar $300 dan akun perlengkapan kantor kami menurun sebesar $300. Ini adalah apa yang akan terlihat seperti dalam entri jurnal:

Diskon Hutang Usaha vs Piutang Usaha

Catatan penting lainnya yang harus dibuat adalah bahwa terkadang perusahaan akan memberikan diskon pada akun piutang mereka untuk memberi insentif kepada peminjam untuk membayar kembali jumlahnya lebih awal. Diskon menguntungkan kedua belah pihak karena peminjam menerima diskon sementara perusahaan menerima pembayaran tunai mereka lebih cepat, karena perusahaan membutuhkan uang tunai untuk kegiatan operasi mereka.

Notasi untuk Diskon

Berikut adalah dua notasi yang umum digunakan:

- x/10 atau x/20 (di mana "x" biasanya angka antara 1 dan 4)

- t/30

Untuk notasi pertama, kami membacanya sebagai diskon persentase "x" jika jumlah tersebut dibayarkan kembali atau diterima dalam waktu 10 hari. Beberapa perusahaan bahkan mungkin memilih untuk memberikan diskon jika jumlahnya dibayar kembali atau diterima dalam waktu 20 hari. Berikut adalah contoh diskon 4%, jika dibayar kembali dalam waktu 15 hari, akan terlihat seperti: 15/4 .

Notasi kedua, biasanya digunakan setelah notasi diskon, berarti jumlah bersih harus dibayar dalam waktu 30 hari atau berapa hari Anda memutuskan. Cara sempurna untuk menunjukkan apa artinya ini adalah dengan menunjukkan contoh.

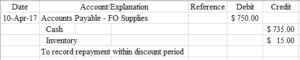

Contoh Utang Usaha

Pada tanggal 31 Maret, 2017, Corporate Finance Institute memutuskan untuk membeli persediaan senilai $750 secara kredit dari FO Supplies. Ketentuan transaksi ini adalah 2/10, t/30. Ini adalah apa yang akan terlihat seperti dalam entri jurnal:

Seperti inilah pembelian awal persediaan dalam entri jurnal. Kami mengecualikan istilah dalam bagian deskripsi entri jurnal kami karena itu opsional. Terserah individu apakah mereka ingin memasukkan persyaratan transaksi atau tidak.

Bagian selanjutnya adalah mencatat diskon jika akun dibayar kembali dalam periode diskon. Untuk menentukan diskon, kita perlu mengambil $750 dan mengalikannya dengan 0,02 (2%). Ini akan terlihat seperti di entri jurnal Anda:

Perhatikan bahwa kami mencatat diskon langsung terhadap persediaan. Ini karena kami menyadari bahwa kami membayar lebih sedikit untuk persediaan yang kami terima. Hal ini untuk mencegah pernyataan yang berlebihan atau meremehkan jumlah persediaan pada akhir tahun fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan dalam laporan keuangan kami, khususnya neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan yang fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi..

Apa yang terjadi jika kita tidak membayarnya kembali dalam periode diskon? Sehat, itu sederhana, kami cukup mencatatnya sebagai pelunasan rutin utang usaha:

Meskipun contoh ini berfokus terutama pada hutang usaha, Anda juga dapat melakukan ini dengan piutang dagang dan kami dapat menunjukkannya dengan contoh berikut ini.

Contoh Piutang Usaha

Di sini kita akan menggunakan contoh yang sama seperti di atas tetapi sebagai gantinya, Corporate Finance Institute menjual inventaris senilai $750 ke FO Supplies. Syaratnya masih sama, pada 2/10, t/30.

Ini adalah entri pertama yang dicatat oleh akuntan untuk mengidentifikasi penjualan secara kredit. Kemudian, jika piutang dibayar kembali dalam periode diskon, kita perlu mencatat diskon.

Perhatikan bahwa kita memiliki akun yang disebut diskon dan potongan penjualan. Akun ini merupakan akun kontra yang bertentangan dengan pendapatan penjualan pada laporan laba rugi. Contoh lain dari akun kontra adalah penyisihan piutang ragu-ragu Penyisihan Piutang Ragu-ragu Penyisihan piutang ragu-ragu adalah akun kontra-aset yang dikaitkan dengan piutang dan berfungsi untuk mencerminkan nilai sebenarnya dari piutang. Jumlah tersebut mewakili nilai piutang yang tidak diharapkan oleh perusahaan untuk menerima pembayaran. yang dapat Anda pelajari di artikel biaya utang buruk kami.

Akhirnya, jika piutang dibayar kembali setelah periode diskon, kami mencatatnya sebagai penagihan piutang biasa.

Sumber daya tambahan

Kami harap ini memberi Anda ide yang cukup bagus tentang perbedaan antara hutang usaha vs piutang. Semoga, itu juga memberi Anda beberapa wawasan tentang beberapa dari banyak hal yang dapat kami lakukan dengan akun ini seperti diskon. Jika Anda tertarik untuk mempelajari lebih lanjut, pastikan untuk membaca artikel CFI terkait ini:

- Perputaran Aset Perputaran AsetPerputaran aset mengukur nilai pendapatan yang dihasilkan oleh bisnis relatif terhadap total aset rata-rata untuk tahun fiskal tertentu.

- Hutang ObligasiHutang Obligasi Hutang obligasi dihasilkan ketika sebuah perusahaan menerbitkan obligasi untuk menghasilkan uang tunai. Hutang obligasi mengacu pada jumlah diamortisasi yang dikeluarkan oleh penerbit obligasi

- InventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang

- Wesel Tagih Piutang Wesel Piutang wesel adalah surat promes tertulis yang memberikan kepada pemegangnya, atau pembawa, hak untuk menerima jumlah yang digariskan dalam suatu perjanjian.

-

Berapa Lama Setelah Memenangkan Banding Pengangguran Apakah Anda Menerima Pembayaran Kembali?

Banding pengangguran bisa memakan waktu cukup lama. Kompensasi pengangguran adalah manfaat yang tersedia bagi sebagian besar pekerja ketika mereka berpisah dari pekerjaan mereka karena keadaan di lua

-

Apa itu COAF dan mengapa ada di laporan kredit saya?

Anda mungkin melihat pertanyaan tentang laporan kredit Anda dari COAF jika Anda baru saja membeli mobil atau mengajukan prakualifikasi dari Capital One Auto Finance. Anda juga dapat melihatnya di la

-

Apa Yang Terjadi Setelah Aplikasi KPR Saya Di Underwriting?

Menarik kembali tirai pada proses penjaminan hipotek dapat membantu Anda mengumpulkan dokumen yang tepat dan memastikan persetujuan pinjaman. Underwriting memungkinkan pemberi pinjaman untuk memverifi

-

Ini Adalah Langkah Terbaik Selanjutnya Setelah Membeli Green

Perubahan iklim memang menakutkan. Kami memiliki sekitar satu dekade, lebih atau kurang, untuk memperbaikinya sebelum planet ini benar-benar keluar jalur. Kami mencoba mengintegrasikan keberlanjutan k

Akuntansi

-

8 Saham Siap Mendapatkan Keuntungan dari Dolar yang Lebih Lemah

8 Saham Siap Mendapatkan Keuntungan dari Dolar yang Lebih Lemah Terima kasih Nike Kami jarang khawatir tentang apakah dolar kuat atau lemah relatif terhadap mata uang asing lainnya, kecuali kami memiliki rencana untuk bepergian ke luar negeri dan membutuhkan eur...

-

7 Hal yang Perlu Diketahui Sebelum Membeli Polygon

7 Hal yang Perlu Diketahui Sebelum Membeli Polygon Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Memiliki PYPL dan SQ Seperti Memiliki ETF Bitcoin Anda Sendiri

Memiliki PYPL dan SQ Seperti Memiliki ETF Bitcoin Anda Sendiri Tom Gentile Jadi, sekarang semua orang tahu saya suka opsi perdagangan untuk menghasilkan uang dari saham, tetapi, yang benar adalah, Saya punya banyak minat lain yang kebetulan cukup menguntungkan. ...

-

Cara Menghasilkan Uang dengan Bekerja di Pasar Saham

Cara Menghasilkan Uang dengan Bekerja di Pasar Saham Jobbing memanfaatkan fluktuasi harga saham. Kebijaksanaan tradisional dalam investasi pasar saham menyatakan bahwa Anda harus membeli saham mapan yang menjanjikan harga moderat, tetapi relatif stabil...