Pertanyaan Filosofi Investasi

Dalam pandangan kami, program investasi yang sukses adalah program yang tidak hanya menghasilkan keuntungan yang kompetitif tetapi juga membantu membangun masa depan yang berkelanjutan dan meningkatkan kualitas hidup. Apakah investasi Anda melakukan itu untuk Anda?

Teori Portofolio Modern - Pendahuluan

Menurut definisi, investasi adalah pengorbanan nilai sekarang tertentu untuk kemungkinan, belum pasti, nilai masa depan yang lebih tinggi. Tidak peduli apakah investasi dalam saham, obligasi, perumahan, logam mulia atau aset lainnya. Intinya adalah keinginan Anda untuk meningkatkan kekayaan.

Jadi bagaimana nilai ditentukan? Ada sejumlah besar informasi akademis tentang bagaimana nilai harus ditentukan. Namun satu-satunya penentu nilai yang sebenarnya, sekarang atau masa depan, hanyalah kekuatan penawaran dan permintaan. Nilai aset meningkat karena ada lebih banyak pembeli daripada penjual dan nilai menurun karena ada lebih banyak penjual daripada pembeli.

Untuk sebagian besar, pemetik saham tradisional menggunakan metode untuk menentukan nilai wajar. Mereka kemudian menggunakan informasi ini untuk menentukan apakah akan membeli atau menjual. Anda dapat yakin bahwa metode penilaian ini cukup logis. Demikian juga, ada sejumlah besar penelitian untuk membuktikan validitas bahwa beberapa metodologi ini lebih dapat diandalkan daripada yang lain. Namun, asumsi yang mendasarinya adalah bahwa investor lain pada akhirnya akan bereaksi secara logis untuk mencapai kesimpulan yang sama. Jika Anda telah mengikuti pasar saham untuk waktu yang lama, Anda tahu bahwa investor tidak selalu bereaksi secara logis dan rasional! Pendekatan ini jarang mempertimbangkan keputusan berdasarkan risiko.

Pendekatan alternatif untuk mengelola investasi melibatkan keputusan berdasarkan teori portofolio modern. Teori portofolio modern dikembangkan sebagai hasil studi yang melibatkan perilaku investor dan perhatian investor yang tampak jelas dengan risiko dan pengembalian. Studi ini dimulai pada bulan Maret 1952, ketika sebuah artikel penting yang ditulis oleh seorang pemuda diterbitkan dalam Jurnal Analis Keuangan berjudul Seleksi Portofolio. Sering disebut sebagai bapak teori portofolio modern, Harry Markowitz menggunakan statistik untuk mempelajari perilaku investor, menentukan bagaimana mengukur dan mempertimbangkan risiko, sebaik, bagaimana menggunakan data tersebut untuk membuat portofolio yang mengoptimalkan perilaku investor. Karyanya sangat valid dan menginspirasi sehingga, pada tahun 1990, dia dianugerahi Hadiah Nobel di bidang Ekonomi untuk pekerjaan ini. Arti penting sebenarnya dari karyanya adalah pengembangan kerangka kerja untuk menciptakan portofolio dengan pengembalian yang diharapkan lebih besar per risiko yang diambil daripada yang bisa diperoleh dari investasi individu.

Mempertaruhkan

Menurut definisi, risiko adalah bahaya atau kemungkinan kerugian dan sering dijelaskan dengan istilah risiko tidak sistematis dan risiko sistematis dalam dunia investasi. Risiko tidak sistematis adalah risiko perubahan harga karena keadaan yang unik dan dapat dihilangkan secara virtual melalui diversifikasi. Di samping itu, risiko sistematis 'juga disebut risiko pasar' adalah umum untuk seluruh kelas aset atau kewajiban sebagai akibat dari perilaku investor. Pekerjaan Harry menentukan bahwa alokasi aset dapat melindungi dari risiko sistematis karena bagian pasar yang berbeda cenderung berkinerja buruk pada waktu yang berbeda.

Risiko sistematis suatu investasi atau portofolio diukur dengan standar deviasi tingkat pengembaliannya. Deviasi standar adalah statistik yang memberi tahu Anda seberapa dekat, atau jauh, semua berbagai nomor kembali berasal dari rata-rata ketika mengamati satu set data. Dengan investasi, risiko sistematis mengacu pada volatilitas. Volatilitas ditemukan dengan menghitung standar deviasi perubahan tingkat pengembalian. Jika pengembalian saham bergerak naik dan turun dengan cepat selama periode waktu yang singkat, memiliki volatilitas yang tinggi. Jika pengembalian cukup konsisten, memiliki volatilitas yang rendah. Semakin besar volatilitas, semakin besar risiko kerugian Anda!

Portofolio yang Efisien

Jadi, kemudian, Saya hanya harus mencari peluang investasi dengan karakteristik volatilitas rendah, Baik?

Tidak, tidak tepat. Ada beberapa jenis investasi yang memiliki volatilitas rendah, dan investasi tersebut umumnya memberikan peluang pengembalian yang rendah. Juga, karena hanya ada sedikit investasi volatilitas rendah, Anda mungkin akan meletakkan semua telur Anda dalam satu keranjang. Ini tidak akan menjadi hal yang baik.

Dalam studinya tentang perilaku investor, Markowitz menyadari bahwa berbagai jenis investasi mengalami 'karakteristik pengembalian dan volatilitas' kinerja investasi positif atau negatif pada waktu yang berbeda. Dari sini ia juga menentukan bahwa ketika menggabungkan dua investasi yang berkinerja berbeda bersama-sama, portofolio menunjukkan volatilitas kurang dari yang diharapkan. Mengambil pengamatan ini secara signifikan lebih jauh, Harry merancang model komputasi yang cerdik untuk mengidentifikasi semua kemungkinan portofolio yang menawarkan kepada investor pengembalian yang diharapkan maksimum untuk berbagai tingkat risiko dan risiko minimum untuk berbagai tingkat pengembalian yang diharapkan. Jika digambarkan secara grafis, kumpulan portofolio efisien ini membentuk garis lokus yang disebut sebagai batas efisien - di sinilah portofolio terbaik berada. (Dari grafik ini, area yang diarsir mewakili semua portofolio yang mungkin dan garis di sepanjang area yang diarsir adalah batas efisien.)

Bagaimana ini bisa dipahami pada tahun 1950-an dan Anda baru mulai mendengarnya hari ini?

Meskipun Markowitz "model itu cerdik, dibutuhkan kemampuan komputasi yang signifikan untuk menggunakan " tingkat yang hampir mustahil pada zamannya. Namun, dengan evolusi komputer pribadi dan perangkat lunak produktivitas kantor, kemampuan ini sekarang dalam jangkauan. Faktanya, studi teori portofolio modern mendapatkan perhatian yang lebih besar di perguruan tinggi dan universitas setiap semester dan manajer uang profesional memperhatikan cara tradisional mereka melakukan bisnis sedang ditantang.

Tunggu, kita belum selesai!

Memanfaatkan pekerjaan yang dilakukan oleh Harry Markowitz, ekonom brilian lainnya, William Sharpe, menemukan cara untuk menemukan portofolio optimal dari Harry's Efficient Frontier. Model komputasi ini disebut sebagai Model Penetapan Harga Aset Modal. Sejak Markowitz telah memberikan model untuk memaksimalkan perilaku investor, tidak mengherankan bahwa Sharpe tidak sendirian dalam mengeksplorasi implikasinya terhadap ekuilibrium pasar. Juga tidak mengherankan bahwa, pada tahun 1990, William Sharpe juga berbagi podium dengan Harry untuk menerima Harga Nobelnya sendiri di bidang Ekonomi untuk pekerjaan ini. (Grafik di sebelah kanan adalah ilustrasi sederhana tentang bagaimana keduanya bergabung.)

Apa Peluangnya?

Teori portofolio modern dan CAPM membentuk dasar bagaimana kami mengelola portofolio klien kami. Melalui pendekatan ini, kami mengurus keputusan investasi yang paling penting di mana harus diinvestasikan dan kapan. Dengan kata lain, kami menghilangkan kebingungan dalam berinvestasi untuk klien kami. Studi telah menunjukkan bahwa alokasi aset yang efisien adalah satu-satunya faktor terpenting dalam menentukan pengembalian dari investasi.

-

Cara Memeriksa Manfaat Cap Makanan

Periksa Saldo Manfaat Makanan Anda Sebelum Melakukan Pembelian Kartu debit Electronic Balance Transfer (EBT) telah menggantikan voucher kertas yang mewakili jumlah dolar yang diizinkan untuk dibelanj

-

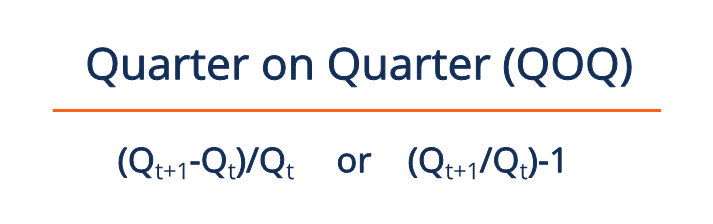

Apa itu Quarter on Quarter (QOQ)?

Quarter on quarter (QOQ) adalah tingkat perubahan antara data fiskal triwulanan. Ini adalah metrik yang umum digunakan dalam menentukan pertumbuhan kuartalan perusahaan atau, kalau tidak, digunakan se

-

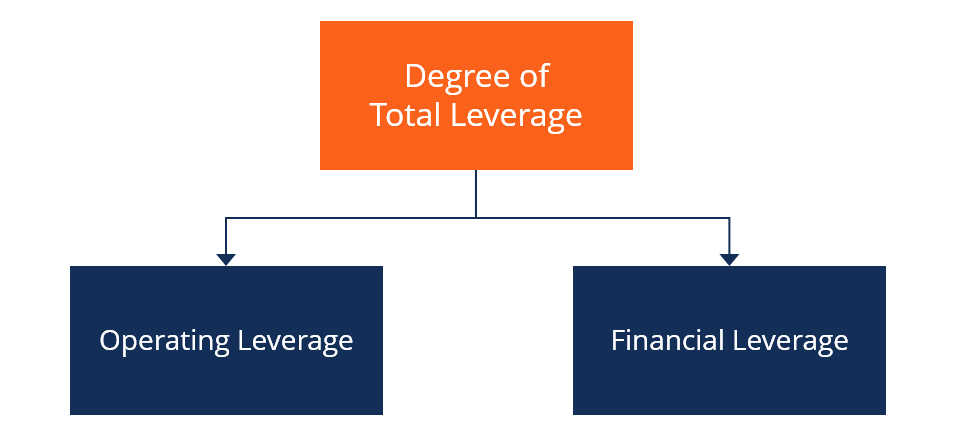

Berapa Derajat Total Leverage?

Derajat leverage total adalah rasio yang membandingkan tingkat perubahan yang dialami perusahaan dalam laba per saham (EPS)Earning Per Share (EPS)Earning per share (EPS) adalah metrik utama yang digun

-

5 Alasan Kita Harus Berhenti Membuat Pengeluaran Berlebihan

Mampu merasionalisasi sesuatu yang kita tahu tidak boleh kita lakukan adalah salah satu hal terbaik yang dilakukan manusia. Secara khusus, kami melakukan pekerjaan yang fantastis untuk menemukan alasa

Keterampilan investasi saham

-

Prediksi Harga Litecoin Ini Menunjukkan Target $280 pada 1 Maret

Prediksi Harga Litecoin Ini Menunjukkan Target $280 pada 1 Maret 2018 Harga Litecoin merosot 28,64% di bulan Januari 2018, tapi kemunduran mungkin tidak berlangsung lama. Seorang analis kripto Prediksi harga Litecoin menunjukkan koin melonjak menjadi $280 pada 1...

-

Kesalahan uang yang dilakukan pasangan yang dapat menyebabkan perpisahan

Kesalahan uang yang dilakukan pasangan yang dapat menyebabkan perpisahan Sampai hutang memisahkan kita? Ungkapan tradisional kaya atau miskin dalam sumpah pernikahan sulit dipertahankan, mengingat satu dari lima orang dalam suatu hubungan mengatakan pasangan mereka tidak...

-

Apa itu Rata-Rata Pergerakan Eksponensial Ganda (DEMA)?

Apa itu Rata-Rata Pergerakan Eksponensial Ganda (DEMA)? Rata-rata pergerakan eksponensial ganda (DEMA) adalah peningkatan dari Rata-Rata Pergerakan Eksponensial (EMA) karena mereka mengalokasikan lebih banyak bobot ke titik data terbaru. Pengurangan lag me...

-

Cara Mengelola &Mengolah Energi Pribadi

Cara Mengelola &Mengolah Energi Pribadi Ketika saya lelah dan kekurangan energi, bahkan hal-hal terbaik dalam hidup tidak memberi saya sukacita. Saya tidak pernah mengerti ini selama bertahun-tahun. Saya secara teratur terus bertanya pada d...