Sekuritas yang Dapat Dikonversi

konvertibel adalah sekuritas hibrida; dengan kata lain, mereka menggabungkan karakteristik dari dua jenis instrumen investasi yang berbeda. Hibrida ditemukan dalam dua bentuk dasar:obligasi konversi dan saham preferen konversi. Obligasi dan saham preferen ini dapat ditukar dengan (atau, dikonversi untuk) sejumlah tertentu dari perusahaan penerbit saham biasa saham atas pilihan pemegang konversi. Ada juga jenis sekuritas kombinasi lain yang kurang umum, seperti pembayaran dalam bentuk (PIK) dan hybrid convertible, untuk menyebutkan beberapa. Masing-masing jenis sekuritas yang berbeda ini memiliki opsi konversi atau hubungan dengan jenis sekuritas atau aset lainnya.

Obligasi yang dapat dikonversi adalah instrumen utang jangka panjang yang memiliki banyak fitur yang sama seperti biasa obligasi . Mereka umumnya dikeluarkan dengan wajah (atau par ) nilai $1000 dan datang dengan tanggal jatuh tempo (dengan asumsi bahwa konversi tidak pernah dilakukan). Emiten dapat membayar bunga obligasi setengah tahunan atau tahunan. Beberapa masalah juga memiliki ketentuan panggilan, yang sering digunakan penerbit untuk memaksa pemegang obligasi untuk mengkonversi obligasi. Hal ini menguntungkan bagi emiten karena begitu konversi dilakukan, emiten tidak lagi harus membayar utangnya.

Dengan menerbitkan obligasi konversi, perusahaan dapat memasuki pasar kredit tambahan dengan lebih mudah. Karena fitur konversi, perusahaan dapat menerbitkan obligasi konversi dengan tarif kupon (tingkat bunga hutang obligasi yang dinyatakan) daripada yang bisa mereka lakukan pada obligasi biasa. Selain itu, obligasi konversi biasanya disubordinasikan ke masalah utang luar biasa lainnya dari perusahaan penerbit. Investor bersedia menerima suku bunga yang lebih rendah dan utang berkualitas lebih rendah sebagai imbalan atas kemungkinan apresiasi saham perusahaan penerbit. Dengan kata lain, investor bersedia mengorbankan sebagian pendapatan saat ini untuk kemungkinan keuntungan modal di masa depan. Convertible umumnya menarik bagi investor yang mungkin agak gugup berinvestasi langsung di saham biasa perusahaan. Ini karena convertible biasanya jatuh lebih sedikit di pasar bawah daripada saham (namun, mereka juga naik kurang dari saham saat pasar naik).

Untuk memahami sekuritas yang dapat dikonversi, mari kita gunakan contoh ini:sebuah perusahaan yang perlu meningkatkan modal memutuskan bahwa karena harga pasar saham biasa sudah rendah, tidak ingin mengeluarkan lebih banyak saham. Untuk meningkatkan jumlah uang tunai yang diinginkan, perusahaan harus mengeluarkan lebih banyak saham, yang akan melemahkan pendapatan lebih lanjut untuk pemegang saham mereka yang ada. Lebih-lebih lagi, penerbitan utang biasa (obligasi normal) juga akan terlalu mahal karena perusahaan harus menawarkan tingkat kupon yang bersaing dengan penerbitan utang korporasi yang sebanding.

Sebagai gantinya, perusahaan memutuskan untuk menggunakan $1, 000 penerbitan obligasi konversi nilai nominal itu, karena fitur konversi, investor akan menerima pada tingkat kupon yang lebih rendah. Untuk melakukan ini, perusahaan harus mengevaluasi harga pasar saat ini dari saham biasa untuk menentukan jumlah saham yang akan diterima setiap pemegang obligasi melalui konversi. Contohnya, jika saham perusahaan saat ini diperdagangkan pada $14 per saham, mungkin memutuskan harga konversi $ 20 untuk membuat obligasi lebih menarik bagi investor. NS rasio konversi – jumlah saham biasa yang diterima untuk setiap obligasi – akan menjadi 50 ($1, 000 nilai nominal obligasi dibagi $20 harga konversi =50 lembar saham per obligasi). Konvertibel dapat dinilai relatif terhadap nilai konversi saham atau sebagai obligasi langsung. Pada kenyataannya, investor menggunakan kedua faktor ini saat mengevaluasi nilai sekuritas yang dapat dikonversi.

Saham preferen yang dapat dikonversi mirip dengan obligasi konversi. Pemegang konvertibel memiliki opsi untuk mengonversi setiap saham dari saham preferen menjadi sejumlah saham tetap dari saham biasa perusahaan penerbit. Namun, rasio konversi untuk saham preferen yang dapat dikonversi biasanya kecil; bahkan mungkin serendah satu untuk satu. Berbeda dengan pembayaran bunga obligasi konversi, dividen dibayarkan hanya jika dewan direksi perusahaan mengumumkannya. Meskipun jumlah penerbitan saham preferen konvertibel telah meningkat selama bertahun-tahun, mereka umumnya tidak sepopuler obligasi konversi.

Konvertibel hibrida adalah surat utang dari satu perusahaan yang dapat dikonversi menjadi saham biasa dari perusahaan lain. Perusahaan yang telah mengumpulkan sejumlah besar saham dari organisasi yang berbeda dapat mengeluarkan hybrid convertible sebagai cara untuk meningkatkan modal. Investor yang membeli obligasi tersebut seharusnya tidak hanya melakukan uji tuntas untuk memastikan bahwa utang perusahaan penerbit menarik, tetapi ekuitas dan keuntungan potensial dari perusahaan yang dapat dikonversi itu menarik, demikian juga.

Jenis keamanan kombinasi lainnya adalah pembayaran dalam bentuk barang , atau PIK . Dalam beberapa hal, PIK menyerupai sekuritas tanpa kupon karena bunga (atau dividen dalam kasus PIK saham preferen) tidak dibayarkan secara tunai kepada investor di tahun-tahun awal. Sebagai gantinya, itu dibayar dalam bentuk sekuritas tambahan dari masalah yang mendasarinya. Untuk obligasi, bunga yang dibayarkan berupa obligasi tambahan; untuk saham preferen, dividen akan dalam bentuk saham yang lebih disukai.

PIK cenderung membawa tingkat kupon yang lebih tinggi untuk menarik investor agar membeli. Namun, investor harus memeriksa status keuangan perusahaan penerbit dengan sangat hati-hati untuk menentukan kekokohan organisasi dan apakah kemungkinannya masih akan pelarut di tahun-tahun mendatang. Harus diingat bahwa dengan pengembalian yang lebih tinggi selalu datang risiko yang lebih tinggi.

SIREN , atau catatan ekuitas yang dapat ditukarkan dengan pendapatan tambahan , adalah obligasi konversi yang datang dengan dua kupon. Kupon pertama memiliki tingkat bunga di bawah pasar. Setelah beberapa tahun, kupon meningkat ke tingkat yang lebih tinggi yang tetap berlaku sampai jatuh tempo obligasi. SIRENs memiliki ketentuan konversi yang memungkinkan pemegang untuk mengkonversi catatan menjadi saham biasa penerbit dengan harga yang ditentukan oleh penerbit. Ini dikenal sebagai harga konversi . Seperti karakteristik dengan convertible lainnya, jika harga saham biasa naik, pemegang berdiri membuat keuntungan. Sebaliknya, jika harga saham turun, pemegang SIRENs dilindungi dengan harga dasar pada catatan mereka, tetapi mereka akan memperoleh penghasilan yang lebih rendah daripada obligasi konvensional yang serupa.

-

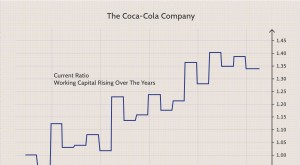

Bagaimana Cara Menghitung Modal Kerja?

Modal kerja menilai kemampuan perusahaan untuk membayar kewajiban lancarnya dengan aset lancarnya, memberi kami indikasi kesehatan keuangan jangka pendek subjek, kapasitas untuk melunasi hutangnya dal

-

Cara Menulis Cek yang Benar

Tulis cek Anda dengan cara yang benar untuk menghindari kecelakaan. Menulis cek adalah kejahatan yang diperlukan ketika Anda perlu membayar tagihan Anda. Anda perlu menulis dengan jelas untuk siapa u

-

4 Miliarder Ini Adalah Paus Pasar Bitcoin

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Opsi VIX,

VIX Berjangka, dan Mini VIX Futures:Mencetak Jaring Volatilitas yang Luas Ketika Indeks Volatilitas Cboe (VIX) diluncurkan 20 tahun lalu, itu ditujukan terutama untuk pedagang institusional dan pem

Dasar stok

-

Cara Mendirikan Kepercayaan Kebutuhan Khusus

Cara Mendirikan Kepercayaan Kebutuhan Khusus Perwalian kebutuhan khusus adalah alat perencanaan warisan yang dirancang untuk merawat seseorang dengan cacat mental atau fisik substansial yang diverifikasi tanpa mempengaruhi Pendapatan Keamanan Ta...

-

Asuransi Jiwa Berjangka Versus Asuransi Jiwa Seumur Hidup

Asuransi Jiwa Berjangka Versus Asuransi Jiwa Seumur Hidup Asuransi jiwa ada untuk memberikan penghasilan bagi keluarga Anda ketika Anda meninggal, itulah mengapa penting untuk mengetahui dan memahami berbagai pilihan asuransi jiwa yang tersedia untuk Anda. D...

-

Apa itu Rasio Biaya Variabel?

Apa itu Rasio Biaya Variabel? Rasio biaya variabel adalah alat akuntansi biaya yang digunakan untuk menyatakan biaya produksi variabel perusahaan sebagai persentase dari penjualan bersihnya. Rasio dihitung dengan membagi biaya var...

-

Persyaratan Minimum untuk Sewa Mobil

Persyaratan Minimum untuk Sewa Mobil Kontrak sewa mobil dapat menghemat uang Anda dan membuat Anda tetap mengendarai mobil baru setiap dua hingga tiga tahun. Sebanding dengan menyewa mobil, sewa masuk akal bagi pengemudi yang menginginka...