Pinjaman pribadi vs kartu kredit:Kapan menggunakan apa

Itu bisa terjadi pada siapa saja:Anda terpaku dengan iklan media sosial yang ditempatkan dengan baik dan sekarang Anda membutuhkan panci serbaguna yang mahal (atau set bantal busa memori, atau layanan berlangganan pakaian dalam ...). Tiga sahabat Anda dari perguruan tinggi akan menikah dalam waktu satu bulan satu sama lain, dan Anda tiba-tiba memiliki banyak perjalanan tak terduga dalam rencana perjalanan Anda, belum lagi hadiah untuk dibeli. Atau transmisi mobil Anda gagal pada saat yang paling buruk, dan Anda memerlukan perbaikan darurat.

Wajar untuk secara naluriah meraih kartu kredit Anda saat menangani pengeluaran yang tidak terduga atau berat, tetapi ini tidak selalu merupakan pilihan terbaik. Dalam banyak skenario, Anda akan membayar lebih sedikit uang pada waktu yang lebih fleksibel jika Anda memilih pinjaman pribadi daripada kartu kredit untuk pengeluaran besar tertentu.

Panduan ini akan menjelaskan perbedaan antara pinjaman pribadi dan kartu kredit, dan membantu Anda mengidentifikasi mana yang lebih baik untuk kebutuhan Anda.

Apa itu kartu kredit? Apa itu pinjaman pribadi?

Anda mungkin tidak memikirkannya seperti ini, tetapi kartu kredit Anda pada dasarnya adalah mesin pinjaman kecil. Setiap kali Anda menggesek (atau menggunakan salah satu kartu kredit Anda sebagai metode pembayaran yang disimpan sebelumnya tanpa berpikir dua kali), Anda secara teknis mengambil pinjaman pribadi dalam jumlah itu. "Pinjaman" ini langsung mulai menghasilkan bunga (tingkat bunga kartu kredit Anda), setelah ditempelkan ke sisa saldo Anda yang belum dibayar. Anda membayar kartu Anda, dan jumlah pinjaman (hutang kartu kredit Anda) turun. Kemudian Anda membuat biaya lain dan naik lagi. Ini disebut utang bergulir.

Pinjaman pribadi, di sisi lain, adalah utang satu kali yang Anda ambil dengan jumlah awal, tingkat bunga, dan jadwal pembayaran yang ditentukan. Dalam istilah yang lebih sederhana:Anda menerima sejumlah uang sekaligus, dan membayarnya kembali dengan mencicil (jumlah yang sama setiap kali) selama jumlah bulan yang telah ditentukan sebelumnya. Ini adalah utang non-revolving.

Kapan menggunakan kartu kredit?

Suku bunga kartu kredit biasanya lebih tinggi daripada suku bunga pinjaman pribadi, dan jadwal pembayarannya kurang fleksibel, seperti yang diketahui oleh siapa saja yang mendapat laporan kartu kredit bulanan. Suku bunga yang lebih tinggi dan periode pembayaran yang lebih lama berarti Anda akhirnya membayar lebih banyak uang dalam jangka panjang.

Meskipun demikian, masih ada beberapa kasus ketika masuk akal bagi Anda untuk tetap menggunakan plastik terpercaya Anda. Pembelian kecil dan reguler yang sudah Anda gunakan dapat tetap:bahan makanan, biaya berlangganan bulanan, menutupi makan malam bersama teman-teman. Membebankan biaya yang Anda tahu dapat dengan mudah Anda bayar kembali tepat waktu membantu Anda membangun skor kredit yang lebih tinggi, tujuan utama bagi banyak orang.

Terkadang kartu kredit bahkan dapat digunakan untuk mengkonsolidasikan beberapa hutang kecil yang dapat Anda bayar dengan nyaman dalam satu tahun atau kurang. Hati-hati, meskipun:ini hanya akan menguntungkan Anda jika kartu kredit datang dengan tingkat bunga rendah (atau lebih baik lagi, 0%) untuk tahun pertama itu.

Kapan menggunakan pinjaman?

Salah satu cara mudah untuk mengetahui apakah Anda harus menggunakan pinjaman pribadi adalah dengan memeriksa batas kartu kredit Anda. Katakanlah Anda memiliki dua kartu, masing-masing dengan batas $3.000. Jika Anda perlu meminjam lebih dari $6.000, kartu kredit Anda tidak akan menjadi pilihan, dan Anda harus mengambil pinjaman pribadi.

Di bawah plafon itu, Anda mungkin masih lebih baik dengan pinjaman pribadi daripada kartu kredit Anda untuk pembelian besar yang akan memakan waktu satu tahun atau lebih untuk dilunasi. Ini tergantung pada situasi keuangan pribadi Anda, tentu saja, tetapi jika jumlah yang Anda butuhkan untuk menutupi lebih dari beberapa ribu dolar, pinjaman pribadi biasanya akan menjadi pilihan yang lebih baik.

Hal yang sama berlaku untuk biaya darurat yang tidak dapat Anda bayar sendiri dengan nyaman:kegagalan transmisi yang berbahaya, kunjungan yang tidak direncanakan ke dokter hewan, semua hari-hari hujan yang suka dilemparkan kepada Anda. Pinjaman pribadi dapat menumpulkan kejutan tagihan tak terduga, biasanya dengan tingkat yang lebih baik daripada kartu kredit.

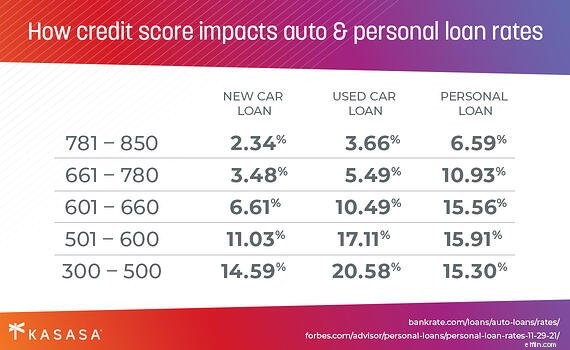

Bagaimana dengan nilai kredit?

Apakah Anda bisa mendapatkan tingkat pinjaman yang lebih baik vs kartu kredit akan sangat bergantung pada skor kredit Anda. Semakin tinggi skor kredit Anda, semakin rendah tingkat bunga yang akan Anda dapatkan dari tawaran pinjaman; semakin rendah tarifnya, semakin sedikit Anda membayar total. Anda biasanya ingin memilih pinjaman pribadi daripada kartu kredit untuk pembelian tiket besar jika Anda memiliki kredit yang bagus. Jika Anda memiliki skor kredit yang rendah, penggunaan kartu kredit yang bertanggung jawab akan meningkatkan Anda dari waktu ke waktu.

Pinjaman pribadi hampir selalu melibatkan rencana pembayaran yang lebih fleksibel. Kejelasan tentang jadwal pembayaran memberikan ketenangan pikiran selain kepercayaan diri mengetahui bahwa Anda menghemat uang. Dan pembayaran pinjaman tepat waktu juga cenderung berdampak positif pada nilai kredit.

Bagaimana memilih pinjaman pribadi terbaik?

Ada banyak bagian yang perlu dipertimbangkan ketika memilih pinjaman:suku bunga, biaya, jumlah pembayaran bulanan, dan periode pembayaran adalah yang paling penting. Pinjaman Kasasa ® akan memberi Anda kendali penuh atas variabel-variabel ini, dan membantu Anda meminjam dengan lebih cerdas daripada menumpuk lebih banyak utang kartu kredit berbunga tinggi bila hal itu dapat dihindari.

Anda tidak dikenakan biaya apa pun, dan fitur Take-Back™ kami yang unik memungkinkan Anda mendapatkan kembali uang yang telah Anda bayarkan untuk pinjaman Anda, memberi Anda akses ke dana saat Anda sangat membutuhkannya. Pinjaman pribadi Kasasa memberi Anda fleksibilitas untuk menghadapi ketidakpastian hidup, sehingga Anda dapat keluar dari utang lebih cepat dan tetap siap menghadapi tantangan hidup berikutnya.

-

Apa itu Pinjaman Pembangun Kredit?

Jika Anda belum pernah memiliki kredit sebelumnya, atau baru pulih dari kredit macet, pertimbangkan untuk mengambil pinjaman pembangun kredit. Ini adalah pinjaman yang dirancang khusus untuk orang-ora

-

Apa Itu Pengadukan Kartu Kredit?

Pengadukan kartu kredit adalah strategi membuka beberapa akun kartu kredit untuk mengumpulkan poin bonus, miles, cash back, dan fasilitas lainnya. Namun, hobi ini bukannya tanpa risiko, dan pada akhir

perbankan

- Apa Itu Dump Kartu Kredit?

- Apa Itu CVN Kartu Kredit?

- Apa Itu Kartu Kredit Platinum?

- Bisakah Anda Mentransfer Pinjaman Pribadi ke Kartu Kredit?

- Apa Itu Kartu Kredit Transfer Saldo?

- Apa itu Pinjaman Pribadi?

- Pinjaman Pribadi vs Kartu Kredit:Perbedaan Utama

- Kapan menggunakan pinjaman pribadi untuk belanja liburan

-

Apa itu Penarikan Tunai pada Kartu Kredit?

Apa itu Penarikan Tunai pada Kartu Kredit? Ketika Anda mendapatkan kartu kredit, Anda akan menerima informasi tentang berbagai syarat dan tarif untuk berbagai cara Anda menggunakan kartu tersebut. Salah satu pilihannya adalah menerima uang muk...

-

Apa itu Pengguna yang Sah pada Kartu Kredit?

Apa itu Pengguna yang Sah pada Kartu Kredit? Baik Anda ingin memperpanjang riwayat kredit atau meningkatkan skor kredit Anda, menjadi pengguna resmi dapat membantu membangun kredit pribadi yang lebih baik. Dan siapa pun yang memiliki kartu kredi...