Cara Menghitung Rasio Hutang terhadap Pendapatan

Rasio utang terhadap pendapatan Anda sangat penting, terutama saat Anda mengajukan hipotek, pinjaman ekuitas rumah, atau pinjaman pribadi besar lainnya.

Dengan memahami apa itu dan berapa jumlah target Anda, Anda dapat menggunakan rasio utang terhadap pendapatan untuk membantu memenuhi syarat untuk beberapa pinjaman terbaik yang tersedia.

Baca terus untuk mengetahui bagaimana rasio DTI Anda dapat memengaruhi aplikasi pinjaman Anda berikutnya.

Apa itu rasio utang terhadap pendapatan?

Rasio hutang terhadap pendapatan (DTI) Anda membandingkan semua hutang rutin bulanan Anda dengan pendapatan kotor bulanan Anda untuk menentukan seberapa mudah Anda dapat menangani pembayaran pinjaman tambahan baru.

Ini adalah cara bagi pemberi pinjaman untuk mengevaluasi tingkat risiko Anda sebagai peminjam sebelum menyetujui aplikasi pinjaman Anda. Dari sudut pandang mereka, jika Anda sudah memiliki banyak hutang dibandingkan dengan jumlah uang yang Anda bawa, mungkin akan lebih sulit bagi Anda untuk membayar kembali pinjaman lain. Itu berarti risiko gagal bayar pinjaman semakin tinggi semakin banyak hutang yang Anda miliki.

Di sisi lain, jika rasio utang terhadap pendapatan Anda rendah, ini menunjukkan bahwa Anda lebih mungkin memiliki pendapatan yang tersedia untuk diberikan pinjaman lain. Jadi, semakin baik rasio DTI Anda, semakin besar peluang Anda untuk mendapatkan persetujuan aplikasi pinjaman Anda.

Cara Menghitung Rasio Hutang Terhadap Pendapatan Anda

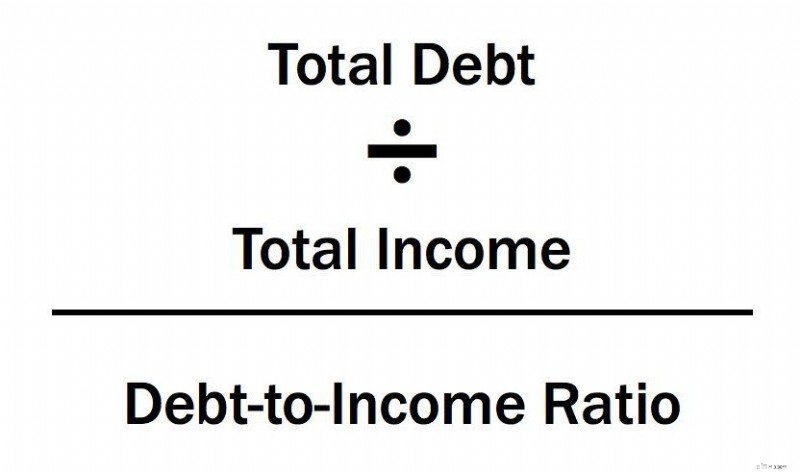

Jadi bagaimana Anda bisa menghitung rasio DTI Anda? Ini formula yang mudah.

Mulailah dengan membuat daftar semua tagihan bulanan Anda. Ini termasuk pembayaran sewa atau rumah bulanan, tunjangan atau pembayaran tunjangan anak, kartu kredit, pinjaman pelajar, pinjaman mobil, dan pembayaran utang bulanan lainnya yang Anda miliki.

Rasio hutang terhadap pendapatan Anda adalah total pembayaran hutang bulanan Anda dibagi dengan pendapatan kotor bulanan Anda. Penghasilan Anda sebelum pajak tidak termasuk.

Berikut adalah contoh singkatnya. Katakanlah Anda memiliki pembayaran bulanan mobil $150, pembayaran pinjaman mahasiswa $100, hipotek $1.200, dan pembayaran bulanan minimum kartu kredit $75. Kewajiban hutang bulanan Anda berjumlah $1.525. Jika penghasilan bulanan sebelum pajak Anda adalah $4,000, Anda membagi kedua angka tersebut untuk mendapatkan 0,38, atau 38%.

Saat mengajukan pinjaman besar seperti hipotek, Anda juga perlu menambahkan pembayaran bulanan yang diharapkan untuk pinjaman atau hipotek baru Anda. Itulah persentase yang dilihat pemberi pinjaman Anda untuk menentukan apakah DTI Anda memenuhi kualifikasi mereka.

Mari kita kembali ke contoh di atas. Hipotek Anda saat ini adalah $ 1.200 tetapi Anda ingin pindah ke rumah yang lebih besar yang akan membawa pembayaran hipotek bulanan Anda menjadi $ 1.500. Itu meningkatkan kewajiban bulanan Anda menjadi $1.825 dan rasio DTI Anda menjadi 45%.

Apa yang termasuk dalam rasio utang terhadap pendapatan?

Pemberi pinjaman biasanya menggunakan dua sumber untuk informasi keuangan Anda:laporan kredit Anda dan dokumentasi yang diperlukan yang berasal dari Anda. Laporan kredit Anda menyediakan semua kartu kredit dan saldo pinjaman Anda sehingga pemberi pinjaman tahu persis berapa banyak hutang Anda.

Kelemahannya adalah laporan kredit bisa memakan waktu satu bulan atau lebih untuk memperbarui informasi baru. Jadi, jika Anda melakukan pembayaran besar pada salah satu kartu kredit Anda seminggu sebelum mengajukan hipotek, saldo baru itu mungkin tidak tercermin pada laporan kredit yang ditarik oleh pemberi pinjaman Anda.

Untungnya, Anda dapat meminta pemulihan cepat, yang memperbarui laporan kredit Anda hanya dalam beberapa hari kerja. Pemberi pinjaman Anda membayar biaya skor ulang dan Anda mendapat manfaat dari memiliki saldo utang yang rendah dan akurat untuk rasio DTI Anda.

Pemberi pinjaman Anda juga akan meminta Anda untuk memverifikasi pendapatan kotor bulanan Anda dengan dokumentasi seperti slip gaji dan laporan mutasi bank. Anda juga harus mengirimkan setidaknya dua tahun W-2 dan/atau pengembalian pajak.

Beberapa pemberi pinjaman hipotek juga meminta surat verifikasi pekerjaan. Ini membantu mereka menentukan dengan tepat berapa banyak uang yang Anda bawa setiap bulan yang dapat diterapkan ke saldo pinjaman Anda.

Apakah DTI Anda memengaruhi kredit Anda?

Itu tidak secara langsung mempengaruhi nilai kredit Anda karena laporan kredit Anda tidak berisi informasi apa pun tentang penghasilan Anda. Namun seperti halnya skor kredit Anda, DTI Anda berkontribusi pada apakah aplikasi pinjaman Anda akan disetujui, jadi ini adalah angka yang sama pentingnya.

Selain itu, informasi saldo yang masuk ke rasio DTI Anda juga berkontribusi pada kategori “jumlah terutang” dari skor kredit Anda, memberikan kontribusi 30% penuh.

Jadi meskipun perhitungan khusus untuk rasio DTI tidak termasuk dalam nilai kredit Anda, mengatasi masalah apa pun yang mungkin Anda miliki dengan utang akan membantu kedua situasi tersebut. Jika Anda mengelola uang dengan bijak, Anda akan menuai keuntungan di banyak bidang keuangan Anda.

Berapa rasio utang terhadap pendapatan yang baik?

Jawaban atas pertanyaan ini sangat tergantung pada pemberi pinjaman Anda, tetapi jelas semakin rendah rasio DTI Anda, semakin baik. Banyak ahli dan pemberi pinjaman konvensional menggunakan 36% sebagai target bagi individu yang mencoba menentukan berapa banyak hutang yang bijaksana untuk dibawa.

Tetapi tentu saja setiap situasi bersifat pribadi dan tergantung pada kewajiban keuangan Anda yang lain, jumlah yang lebih tinggi atau lebih rendah mungkin sesuai.

Sebaiknya lakukan audit keuangan sederhana terhadap anggaran pribadi Anda untuk menentukan berapa banyak yang dapat Anda belanjakan untuk hipotek selain pembayaran, tagihan, dan kontribusi tabungan lainnya.

Bahkan jika pemberi pinjaman mengatakan bahwa Anda memenuhi syarat untuk jumlah hipotek tertentu, itu tidak berarti Anda mampu membelinya. Selain itu, Anda juga perlu mempertimbangkan tidak hanya pembayaran pokok dan bunga bulanan, tetapi juga pajak, asuransi hipotek, dan asuransi pemilik rumah.

Semua itu dapat dengan mudah menambahkan beberapa ratus dolar atau lebih ke pembayaran bulanan Anda. Pastikan Anda bekerja dengan pemberi pinjaman yang dapat Anda percayai dan yang memiliki kepentingan finansial terbaik Anda.

Potongan 43% untuk Pinjaman Hipotek

Saat Anda mengajukan pinjaman, sebagian besar pemberi pinjaman saat ini biasanya menggunakan 43% sebagai pisah batas. Apa pun yang lebih tinggi dan Anda secara otomatis tidak bisa mendapatkan hipotek yang memenuhi syarat. Anda dapat mengetahui berapa banyak penghasilan Anda sebesar 43% dengan melakukan persamaan sederhana.

Ambil angka pendapatan sebelum pajak bulanan Anda dan kalikan dengan 0,43. Jumlah yang Anda dapatkan adalah jumlah maksimum kewajiban utang yang mungkin Anda miliki untuk memenuhi syarat hipotek.

Jika Anda ingin lebih konservatif, kalikan penghasilan bulanan Anda dengan 0,36. Ini terutama benar jika Anda berada dalam kelompok pajak yang lebih tinggi karena Anda akan kehilangan lebih banyak uang untuk pajak sebelum membayar tagihan Anda.

Mari kita lihat perhitungan ini dengan contoh kehidupan nyata. Kami akan menggunakan skenario yang sama seperti sebelumnya:penghasilan bulanan Anda adalah $4,000 sebelum pajak diambil. Untuk rasio DTI 36%, total kewajiban kartu kredit dan pinjaman Anda tidak lebih dari $1.440 setiap bulan.

Agar memenuhi syarat untuk hipotek dengan DTI maksimum 43% dan pendapatan bulanan yang sama, hipotek Anda dan utang lainnya tidak boleh melebihi $1.720 setiap bulan. Coba matematika menggunakan informasi keuangan Anda sendiri dan lihat di mana Anda jatuh.

Bagaimana cara menurunkan rasio utang terhadap pendapatan?

Karena rumus rasio utang terhadap pendapatan Anda menggunakan dua angka berbeda, ada beberapa cara berbeda untuk menurunkan rasio DTI Anda. Yang pertama adalah menurunkan jumlah hutang Anda.

Anda dapat melakukan ini dengan melunasi kartu kredit atau saldo pinjaman Anda lebih cepat dari jadwal. Bahkan jika Anda mengalami kesulitan membayar di luar batas minimum, lihat opsi pembiayaan ulang untuk menurunkan pembayaran utang bulanan Anda dengan tingkat bunga yang lebih rendah.

Kartu Kredit Transfer Saldo

Anda mungkin juga beruntung mendapatkan kartu kredit transfer saldo APR 0%, tetapi Anda ingin memastikan bahwa Anda dapat melunasi semuanya sebelum periode perkenalan berakhir atau mengamankan tingkat bunga yang lebih rendah daripada kartu Anda saat ini.

Temukan Rumah yang Lebih Murah

Saat mencoba membeli rumah, Anda juga dapat melihat properti dengan kisaran harga yang lebih rendah karena hal itu akan menurunkan pembayaran hipotek bulanan Anda.

Minta pemberi pinjaman Anda untuk memberi Anda beberapa skenario pembiayaan yang berbeda berdasarkan harga dan jenis pinjaman yang berbeda. Anda juga dapat membayar uang muka yang lebih besar untuk tetap berada dalam kisaran harga yang Anda inginkan sambil menurunkan jumlah pinjaman.

Tingkatkan Penghasilan Anda

Di sisi lain, Anda juga dapat mencoba meningkatkan penghasilan untuk membantu rasio DTI Anda. Pemberi pinjaman hipotek biasanya ingin melihat pengembalian pajak dua tahun untuk mengukur tingkat pendapatan Anda. Kenaikan gaji di menit-menit terakhir atau pekerjaan kedua mungkin tidak langsung mencerminkan jumlah penghasilan Anda. Ini sangat tergantung pada jenis dokumentasi dan riwayat gaji yang diperlukan oleh pemberi pinjaman Anda.

Cadangan Tunai

Anda mungkin juga dapat mendukung aplikasi Anda dengan memiliki cadangan uang tunai dalam jumlah besar. Jadi, jika Anda akan membeli barang besar (selain rumah Anda), sebaiknya Anda menunda pengeluaran uang sampai Anda menutup pinjaman.

Rasio hutang terhadap pendapatan adalah perhitungan sederhana yang digunakan oleh pemberi pinjaman ketika mengevaluasi pemohon pinjaman. Sekarang setelah Anda memahami pengaruhnya terhadap kemampuan Anda untuk mendapatkan hipotek, Anda dapat membuat keputusan yang lebih tepat tentang pinjaman dan pengeluaran.

-

Rasio Cepat:Cara Menghitung &Contoh

Bahkan bisnis yang dijalankan dengan baik mungkin mengalami masalah arus kas yang tidak terduga yang mengharuskan mereka menjual aset untuk menutupi pengeluaran — lagipula, pendapatan jarang statis da

-

Cara menghitung APR pada pinjaman mobil

Antara memilih merek, model dan pilihan, berbelanja mobil bisa terasa luar biasa. Dan Anda belum selesai di sana. Belanja pinjaman mobil sama pentingnya — dan mengetahui cara menghitung APR pada pinja

perbankan

- Cara Menghitung Pengembalian Dana PPI

- Cara Menghitung Bunga Pinjaman Jangka Pendek

- Cara Menghitung Pembayaran Bunga Sederhana

- Cara Menghitung Pembayaran Pinjaman

- Cara Menghitung Rata-rata Saldo Terutang

- Cara Menghitung Rasio Untung-Rugi

- Hitung Rasio Hutang terhadap Pendapatan Anda

- Cara Menghitung Pembayaran Pinjaman

-

Cara Menghitung Pinjaman Jembatan

Cara Menghitung Pinjaman Jembatan Anda pindah dan Anda telah menemukan rumah yang bagus untuk dibeli, tapi ada masalah. Properti lama Anda belum terjual. Itu berarti Anda masih melakukan pembayaran hipotek dan Anda tidak dapat menggun...

-

Bagaimana Cara Menghitung Pinjaman Mobil Secara Manual?

Bagaimana Cara Menghitung Pinjaman Mobil Secara Manual? Membeli mobil seringkali membutuhkan pinjaman untuk membiayai sebagian biaya. Untuk menghitung pembayaran bulanan Anda, Anda perlu mengetahui jangka waktu pinjaman Anda, tingkat bunga dan jumlah yang ...