Memahami Pinjaman Peer-to-Peer

Biasanya, jika Anda perlu meminjam uang, Anda dapat mengunjungi bank lokal Anda untuk melihat apakah pinjaman Anda dapat disetujui. Tetapi lembaga keuangan dan bank tradisional dapat memiliki pendapatan dan persyaratan kredit yang lebih kaku dalam hal pinjaman, yang dapat membuat pinjaman menjadi tantangan bagi sebagian orang.

Untungnya, saat ini ada beberapa cara berbeda untuk meminjam uang. Pendekatan baru untuk industri pinjaman adalah pinjaman peer-to-peer, juga dikenal sebagai pinjaman P2P. Layanan ini merupakan alternatif berbasis web untuk rute pinjaman tradisional, seperti menggunakan bank atau serikat kredit. Pinjaman peer-to-peer dapat membuat belanja suku bunga pinjaman menjadi cepat dan mudah dan juga bisa menjadi pilihan yang lebih terjangkau, tergantung pada jenis pinjamannya.

Bagi mereka yang memiliki dana untuk dipinjamkan, pinjaman peer-to-peer juga bisa menjadi peluang menghasilkan uang. Bentuk pinjaman sosial ini membuat pembiayaan dan investasi lebih mudah diakses, dan ini merupakan opsi yang telah berhasil bagi jutaan peminjam dan investor. Para ahli memperkirakan bahwa pasar pinjaman peer-to-peer akan tumbuh menjadi sekitar 30% pada tahun 2027.

Mari pelajari lebih lanjut tentang pinjaman peer-to-peer, cara kerjanya, dan apakah itu masuk akal untuk tujuan pinjaman atau investasi Anda.

Apa itu Peer-to-Peer Lending (P2P Lending)?

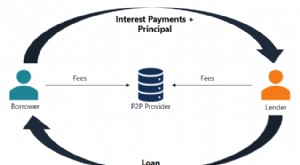

Pinjaman peer-to-peer adalah layanan pinjaman online di mana investor independen mendanai pinjaman untuk individu yang ingin meminjam uang. Sebagai imbalannya, investor sendiri mengumpulkan biaya bunga yang biasanya akan dibayar kembali oleh peminjam ke bank atau lembaga keuangan. Sebagian besar pinjaman P2P biasanya tidak memerlukan jaminan apa pun. Keseluruhan pinjaman peminjam dapat didanai oleh satu investor atau oleh sekelompok investor yang berbeda dengan jumlah yang lebih kecil.

Dengan memotong perantara, layanan pinjaman P2P memberi investor kesempatan untuk menerima pengembalian yang lebih besar atas investasi awal mereka. Tetapi pada saat yang sama, investor tersebut mengambil risiko meminjamkan uang kepada pelanggan atau bisnis yang mungkin tidak membayar kembali pinjaman mereka seperti yang dijanjikan. Pinjaman P2P menawarkan pinjaman aman dan tanpa jaminan — namun, sebagian besar pinjaman adalah pinjaman pribadi tanpa jaminan.

Bagaimana Cara Kerja Pinjaman Peer-to-Peer?

Pinjaman peer-to-peer tersedia melalui platform online yang memasangkan peminjam dengan investor yang bersedia mengeluarkan pinjaman. Anda dapat membandingkannya dengan bagaimana eharmoni melakukan kerja keras bagi Anda untuk menemukan pasangan yang sempurna. Perbedaannya di sini adalah bahwa peminjam dan investor P2P tidak pernah saling berhadapan secara langsung.

Dari menentukan kelayakan pinjaman, menetapkan suku bunga dan biaya, dan mengumpulkan pembayaran, platform menangani semuanya. Secara keseluruhan, pinjaman P2P adalah proses yang cukup mudah. Mari kita lihat seperti apa bagi peminjam dan investor.

Peer-to-Peer Lending untuk Peminjam

Berikut adalah proses yang biasanya akan terjadi jika Anda adalah peminjam yang ingin memanfaatkan pinjaman P2P:

- Bandingkan platform P2P dan pedoman pinjaman. (Pasar dapat memiliki biaya, suku bunga, persyaratan nilai kredit minimum, jumlah pinjaman maksimum, dll.)

- Terapkan ke platform yang Anda sukai dengan mengisi aplikasinya. Ini mungkin memerlukan pemeriksaan kredit, tetapi beberapa situs mengizinkan Anda untuk mengajukan pra-persetujuan. (Ingat, ini pertanyaan ringan dan tidak memengaruhi nilai kredit Anda.)

- Jika disetujui, hitung pembayaran bulanan Anda berdasarkan suku bunga dan persyaratan yang diberikan. Kemudian tentukan apakah pembayaran Anda sesuai dengan anggaran Anda.

- Tunggu investor untuk meninjau cantuman Anda. Bergantung pada minat investor, pinjaman Anda dapat sepenuhnya didanai pada hari yang sama atau hingga listing Anda kedaluwarsa.

- Jika disetujui, Anda akan menerima dana dan mulai melakukan pembayaran pinjaman terjadwal.

Peer-to-Peer Lending untuk Investor

Sekarang mari kita telusuri proses untuk seorang investor:

-

- Bandingkan platform P2P dan panduan investornya. (Hati-hati dengan biaya layanan, karena ini pada akhirnya akan memotong laba investasi Anda.)

- Setelah Anda memilih situs, buat akun.

- Jelajahi berbagai opsi pinjaman. (Beberapa aplikasi pinjaman P2P menilai pinjaman untuk mempermudah dalam menimbang risiko dan terkadang bahkan menyediakan alat investasi otomatis.)

- Pilih investasi dan alokasikan dana Anda. (Umumnya Anda dapat mendanai seluruh pinjaman atau mendiversifikasi portofolio Anda dengan mendanai sebagian kecil dari banyak pinjaman yang berbeda.)

- Masuk ke situs untuk memeriksa penghasilan dan kemajuan investasi Anda. Kemudian, Anda dapat menginvestasikan kembali setiap keuntungan yang diperoleh atau menariknya.

Jenis Pinjaman Peer-to-Peer

Pinjaman P2P awalnya dimulai sebagai pinjaman tanpa jaminan pribadi yang dapat Anda pinjam untuk tujuan hukum apa pun dan tidak harus menjaminkan agunan. Pinjaman pribadi masih merupakan pinjaman P2P yang paling umum, dan juga yang paling fleksibel. Namun, mereka bukan satu-satunya. Mari kita lihat 3 jenis utama.

Pinjaman Pinjaman Pribadi Peer-to-Peer

Pinjaman pribadi P2P dapat digunakan untuk menutupi hal-hal seperti tagihan medis, pembelian mobil, perbaikan rumah, liburan, pembelian besar lainnya, atau konsolidasi utang. Mereka bertindak sama seperti pinjaman pribadi dari bank atau lembaga keuangan tradisional, kecuali, tentu saja, didanai oleh investor individu.

Pinjaman Pinjaman Bisnis Peer-to-Peer

Usaha kecil sering mendapatkan pinjaman P2P untuk membantu memulai atau mengembangkan bisnis mereka. Pinjaman ini dapat digunakan untuk membuat produk baru, meluncurkan kampanye pemasaran, atau mengembangkan bisnis dengan mempekerjakan karyawan baru. Platform pinjaman P2P adalah sumber yang menarik untuk pinjaman bisnis karena peminjam dapat mempresentasikan proposal pinjaman mereka kepada beberapa pemberi pinjaman, sehingga meningkatkan peluang mereka untuk disetujui.

Peer-to-Peer Student atau Pinjaman Pinjaman Pendidikan

Pinjaman pelajar P2P biasanya diberikan sebagai pinjaman lump-sum untuk memberikan keleluasaan kepada peminjam tentang cara membagi uang untuk biaya terkait sekolah. Meskipun sebaiknya menggunakan opsi bantuan siswa federal sebelum mempertimbangkan pinjaman lain, platform pinjaman P2P juga dapat menawarkan harga yang kompetitif untuk pinjaman siswa.

Pembatasan Negara P2P Lending

Meskipun pinjaman P2P dapat dilakukan lintas negara bagian, tidak semua platform P2P tersedia di setiap wilayah. Sebagian besar negara bagian memiliki opsi, tetapi beberapa bisa sangat membatasi seperti pembatasan Iowa. Telusuri situs web pemberi pinjaman P2P utama untuk detail lebih lanjut.

Di mana Mendapatkan Pinjaman Peer-to-Peer Lending

Ada beberapa pasar online yang menawarkan pinjaman P2P. Setelah peminjam mengidentifikasi jenis pinjaman P2P yang ingin mereka ajukan, mereka harus memilih situs pinjaman. Kemudian, setelah aplikasi mereka disetujui, mereka harus meninjau persyaratan pinjaman dan tingkat bunga yang mereka tawarkan.

Jika peminjam puas dengan persyaratannya, mereka dapat mengirimkan daftar pinjaman mereka ke platform dan menunggu investor untuk mendanainya. Ini biasanya ketika pemeriksaan kredit keras akan terjadi. Setelah pinjaman P2P didanai, dana tersebut akan disetorkan ke rekening bank peminjam, dan mereka harus mengikuti pembayaran terjadwal yang telah disepakati.

Pemberi Pinjaman P2P Populer

Industri pinjaman P2P menjadi semakin populer. Pada tahun 2022, ukuran industri pinjaman P2P di AS hampir $938,6 juta, menurut data dari IBISWorld. Daftar platform pinjaman P2P terus bertambah, tetapi 6 pemberi pinjaman ini saat ini mewakili beberapa nama terbesar dalam bisnis ini:

- Pemula

- Sejahtera

- Kinerja

- SoFi

- LendingClub

- Lingkaran Pendanaan (pinjaman bisnis)

Meskipun ini adalah situs populer, selalu pastikan untuk meneliti pemberi pinjaman apa pun di radar Anda, dan lihat ulasan dari sumber tepercaya sebelum mengajukan pinjaman. Untuk meminjam, Anda harus memberikan informasi sensitif dan pribadi, jadi pastikan Anda berada di tangan yang tepat.

Cara Memenuhi Syarat untuk Pinjaman Peer-to-Peer Lending

Pemberi pinjaman P2P akan memeriksa skor kredit untuk memenuhi syarat peminjam, dan mereka juga akan mempertimbangkan panjang dan jumlah pinjaman untuk membantu menentukan tingkat bunga. Skor kredit yang memenuhi syarat dapat bervariasi, tetapi skor kredit yang lebih besar dari 580 umumnya diperlukan. Sama halnya dengan pinjaman pribadi lainnya, semakin baik skor kredit Anda, semakin baik jangka waktu pinjaman dan tingkat bunganya.

Pinjaman P2P biasanya dapat diakses oleh mereka yang memiliki skor kredit lebih rendah karena investor individu memiliki lebih banyak ruang gerak dalam menetapkan peluang persetujuan daripada bank, serikat kredit, atau lembaga pemberi pinjaman tradisional lainnya. Aplikasi online untuk pinjaman P2P mirip dengan yang Anda isi jika Anda pergi ke bank untuk mengambil pinjaman. Ini mengumpulkan informasi tentang riwayat pekerjaan Anda, pendapatan, pengeluaran bulanan, dll. Beberapa dokumentasi yang mungkin diminta untuk Anda kirimkan meliputi:

- Formulir pajak (W-2 dan 1099)

- Pengembalian pajak

- Laporan bank terbaru

- Potongan gaji

- Salinan tanda pengenal berfoto yang dikeluarkan pemerintah

Pro dan Kontra Pinjaman Peer-to-Peer

Dengan sebagian besar produk keuangan, biasanya ada pro dan kontra untuk dipertimbangkan dan dipertimbangkan, terutama dalam hal meminjam uang. Mari kita lihat beberapa keuntungan bagi peminjam dan investor dalam hal pinjaman P2P, bersama dengan kerugiannya.

Pro

| Untuk Peminjam | Untuk Investor |

| Proses pendanaan cepat: Anda akan menyelesaikan aplikasi Anda dalam beberapa menit, dan jika Anda disetujui, terkadang Anda dapat mengharapkan uang Anda dalam waktu seminggu. | Pengembalian lebih tinggi: Pinjaman P2P umumnya memberikan pengembalian yang lebih tinggi dibandingkan dengan jenis investasi lainnya. |

| Suku bunga lebih rendah: Pinjaman P2P biasanya datang dengan suku bunga yang lebih rendah daripada bank karena persaingan besar antara pemberi pinjaman. | Lebih mudah untuk mendiversifikasi portofolio Anda: Platform pinjaman P2P dapat mempermudah penyebaran modal ke berbagai investasi untuk membantu mengurangi risiko. |

Kontra

| Untuk Peminjam | Untuk Investor |

| Anda mungkin dikenakan biaya tambahan: Pemberi pinjaman P2P cenderung membebankan biaya originasi, mulai dari 1% hingga 8% dari jumlah pinjaman Anda. | Tidak dilindungi federal: Pemerintah tidak memberikan asuransi atau bentuk perlindungan apa pun kepada pemberi pinjaman jika peminjam gagal bayar. Investasi P2P juga tidak diasuransikan oleh FDIC. |

| Pembayaran yang terlewat dapat merusak nilai kredit Anda : Aplikasi pinjaman P2P melaporkan detail pembayaran ke biro kredit. Disarankan bahwa pemberi pinjaman P2P dapat lebih cepat mengirimkan pembayaran yang telah jatuh tempo ke agen penagihan daripada sumber pinjaman yang lebih tradisional. | Risiko lainnya: Meskipun investor dapat menggunakan peringkat dan laporan kredit untuk mengukur risiko, tidak pernah ada jaminan bahwa setiap peminjam akan membayar kembali pinjaman mereka. |

Alternatif Pinjaman Peer-to-Peer

Pinjaman P2P dapat menjadi cara inovatif untuk meminjam uang, terutama bagi mereka yang berjuang untuk memenuhi syarat untuk pinjaman tradisional. Tapi, itu bukan pilihan pinjaman yang sempurna untuk setiap orang. Pertimbangkan alternatif berikut jika Anda perlu mengakses pendanaan tetapi tidak yakin bahwa pinjaman P2P cocok untuk Anda:

- Pinjaman pribadi: Pinjaman ini dapat digunakan untuk membantu membayar pengeluaran tak terduga, dan jika Anda memiliki nilai kredit yang wajar, Anda pasti akan mendapatkan tarif yang wajar.

- Kartu kredit: Kartu kredit dapat menjadi alat keuangan yang hebat untuk membantu Anda membangun riwayat kredit dan mendapatkan imbalan. Namun, rata-rata suku bunga kartu kredit bisa tinggi, dan juga bisa menjadi cara yang mahal untuk membiayai pembelian yang lebih besar dalam jangka waktu yang lama.

- Lini kredit ekuitas rumah: Pemilik rumah dapat mempertimbangkan jalur kredit ekuitas rumah (HELOC), yang merupakan alat pembiayaan bergulir yang memiliki fleksibilitas kartu kredit atau jenis pinjaman lainnya, tetapi dengan tingkat bunga yang lebih rendah.

Anda juga dapat berbicara dengan bank pribadi atau serikat kredit Anda ketika ingin meminjam dana. Lembaga keuangan Anda dapat melihat seberapa sering Anda melakukan penyetoran dan berapa banyak yang Anda miliki di rekening tabungan Anda, dan oleh karena itu, mungkin lebih terbuka untuk meminjamkan uang kepada Anda.

Lihat Pembuat Kredit Chime untuk Membangun Kredit Hari Ini!

Pelajari lebih lanjut tentang Kartu Kredit Visa Aman Pembuat Kredit Chime¹ tanpa biaya tahunan atau pemeriksaan kredit untuk diterapkan.

FAQ

Berapa nilai kredit yang saya perlukan untuk pinjaman P2P?

Anda biasanya membutuhkan skor minimal 580 untuk mendapatkan pinjaman P2P. Namun, skor kredit minimum untuk pinjaman pada akhirnya akan bervariasi menurut pemberi pinjaman. Jika skor kredit Anda rendah, bandingkan tarif yang tersedia dari platform pinjaman P2P dengan yang tersedia melalui pemberi pinjaman lain yang menawarkan pinjaman pribadi untuk kredit macet.

Berapa banyak yang bisa saya pinjam dengan pinjaman P2P?

Beberapa pemberi pinjaman P2P menawarkan pinjaman hingga $40.000 untuk peminjam yang dianggap “sangat layak untuk dikreditkan.” Sebagian besar lainnya jatuh dalam kisaran $ 10.000 hingga $ 25.000. Sebelum mengajukan pinjaman melalui P2P Lender, pastikan selalu mengecek batas pinjaman.

Apakah pinjaman P2P muncul di laporan kredit?

Pemberi pinjaman P2P melaporkan informasi pembayaran ke biro kredit, seperti yang dilakukan oleh kreditur dan pemberi pinjaman tradisional. Ini berarti pembayaran tepat waktu pada pinjaman P2P akan meningkatkan kredit Anda dari waktu ke waktu, sementara pembayaran yang terlambat atau terlewat dapat merusak nilai kredit Anda.

Biaya apa yang dikenakan oleh pemberi pinjaman P2P?

Platform pinjaman P2P dapat membebankan biaya kepada pemberi pinjaman dan peminjam, jadi penting untuk meninjau persyaratan platform pilihan Anda sebelum Anda menerima pinjaman atau menyerahkan dolar investasi Anda. Beberapa platform akan membebankan "biaya layanan investor" kepada investor yang dapat setara dengan sekitar 1% dari pembayaran yang diterima pada tanggal jatuh tempo pembayaran pinjaman.

Untuk apa saya menggunakan pinjaman P2P?

Banyak pemberi pinjaman P2P menawarkan pinjaman pribadi tanpa jaminan, yang berarti Anda dapat menggunakan dana tersebut untuk hampir semua tujuan hukum. Namun, sebagian besar platform pinjaman meminta Anda untuk membuat daftar untuk apa pinjaman itu akan digunakan. Penggunaan populer untuk pinjaman termasuk perbaikan rumah, tagihan medis, pembelian besar, serta konsolidasi utang. Beberapa pinjaman memang memiliki batasan, seperti Anda mungkin tidak dapat menggunakan dana tersebut untuk membayar biaya pendidikan tinggi atau investasi.

Dapatkah saya mengajukan pinjaman peer-to-peer dengan kredit macet?

Pinjaman P2P dapat menjadi pilihan bagi peminjam kredit macet, tetapi mereka mungkin memiliki tingkat bunga yang lebih tinggi. Setiap platform pinjaman P2P memiliki persyaratannya sendiri untuk memutuskan siapa yang memenuhi syarat untuk pinjaman, dan persyaratannya bisa lebih ketat daripada pemberi pinjaman tradisional. Selain nilai kredit, pemberi pinjaman P2P juga mungkin memiliki persyaratan pendapatan yang berbeda atau mungkin menginginkan bukti kredensial pendidikan atau riwayat pekerjaan Anda.

Apakah pinjaman peer-to-peer aman?

Pemberi pinjaman P2P yang paling mapan akan menjaga informasi Anda dengan aman seperti halnya lembaga keuangan lainnya, dan semua komunikasi harus selalu dilakukan melalui browser atau aplikasi seluler terenkripsi. Platform pinjaman P2P juga diatur di tingkat negara bagian dan federal dan harus memiliki lisensi yang berlaku di negara bagian tempat mereka beroperasi.

Pemikiran Akhir

Jika Anda tidak memiliki kredit yang bagus, atau mungkin Anda ingin memotong perantara, pinjaman P2P mungkin bisa menjadi pilihan untuk Anda. Tetapi sebelum Anda menyelesaikan aplikasi, Anda selalu ingin membandingkan:

- Suku bunga

- Biaya

- Persyaratan pembayaran

- Jumlah pinjaman maksimum

- Garis waktu

Tidak semua pemberi pinjaman atau platform dijalankan dengan cara yang sama, jadi pastikan Anda telah melakukan riset sebelum mengajukan pinjaman melalui pemberi pinjaman P2P untuk memastikan Anda membuat langkah terbaik untuk keuangan Anda!

-

Truth in Lending Act (TILA):Memahami Hak Anda

Apa Kebenaran Dalam Undang-Undang Peminjaman? Diperkenalkan oleh Senator William Proxmire dan diundangkan pada 29 Juni 1968, Truth in Lending Act (TILA) dirancang untuk membantu konsumen lebih memaha

-

Apa itu Pinjaman Peer-to-Peer?

Baru mengenal pinjaman peer-to-peer? Ini adalah jenis pinjaman yang telah ada selama lebih dari 15 tahun di AS dan terus berkembang selama itu. Ini adalah cara bagi peminjam untuk mengakses suku bunga

perbankan

- Memahami Biaya Pinjaman Militer

- Memahami Pembayaran dalam Jenis Pinjaman

- Keuntungan dari Peer-to-Peer Lending

- Implikasi Kredit dari Peer-to-Peer Lending

- Pengantar Pinjaman Peer-to-Peer

- Meminjamkan Uang ke Teman Tidak Pernah Mudah

- Pinjaman Peer-to-Peer vs Pinjaman Keluarga

- Sekilas Tentang Pinjaman Sosial

-

Apa itu Pinjaman Peer-to-Peer (P2P)?

Apa itu Pinjaman Peer-to-Peer (P2P)? Peer-to-peer lending adalah bentuk peminjaman uang langsung kepada individu atau bisnis tanpa lembaga keuangan resmi yang berpartisipasi sebagai perantaraPerantara KeuanganPerantara keuangan mengacu p...

-

Memahami Tingkat Persentase Tahunan (APR)

Memahami Tingkat Persentase Tahunan (APR) Tingkat persentase tahunan, atau APR, adalah cara cepat untuk melihat berapa biaya kartu kredit atau pinjaman. Pelajari apa yang dimaksud dengan APR pinjaman dan cara menghitungnya. Anda tidak se...