Bagaimana Menganggarkan Seperti Jutawan

Miliarder tidak membuat anggaran untuk menabung, mereka menabung terlebih dahulu dan membelanjakannya untuk apa yang tersisa. Inilah berapa banyak yang harus Anda tabung setiap tahun untuk menjadi jutawan.

Miliarder tidak membuat anggaran untuk menabung, mereka menabung terlebih dahulu dan membelanjakannya untuk apa yang tersisa. Inilah berapa banyak yang harus Anda tabung setiap tahun untuk menjadi jutawan. Milyuner tidak menganggarkan untuk menabung, mereka menabung terlebih dahulu dan membelanjakan sisanya. Inilah jumlah yang harus Anda tabung setiap tahun untuk menjadi jutawan.

Menjadi seorang jutawan di Amerika Serikat tidak mudah, tetapi juga tidak selalu sulit. Dengan menetapkan kebiasaan penganggaran yang baik sejak dini, banyak orang Amerika kelas menengah dapat menjadi jutawan dengan membiarkan kekuatan penggandaan mengubah sejumlah kecil uang menjadi jumlah besar dari waktu ke waktu.

Tidak ada jalan lain:Untuk menjadi jutawan, Anda harus menyimpan sejumlah kecil uang untuk jangka waktu yang lama atau menyimpan sejumlah besar uang untuk waktu yang singkat. Yang pertama jauh lebih mudah daripada yang kedua, tetapi perlu mengubah cara Anda melihat uang Anda, dan anggaran Anda.

Apa yang dilakukan jutawan yang tidak dilakukan orang lain

Miliarder bukanlah apa yang Anda lihat digambarkan di Hollywood. Beberapa dari mereka terbang untuk bekerja dengan helikopter atau mengadakan pesta di kapal pesiar mereka. Kebanyakan jutawan adalah orang biasa yang berkisar dari pekerja kerah biru yang memperoleh pendapatan "rata-rata", hingga eksekutif dan pebisnis yang memperoleh jumlah yang mengesankan setiap tahun. Tetapi semua jutawan memiliki satu kesamaan:Mereka mengutamakan tabungan.

Ini adalah sesuatu yang dipahami oleh para jutawan saat ini dan di masa depan yang tidak dipahami oleh para non-jutawan:Menjadi seorang jutawan adalah fungsi dari matematika dasar. Uang dalam jumlah kecil, bila disisihkan dan diinvestasikan secara teratur, berubah menjadi uang dalam jumlah besar.

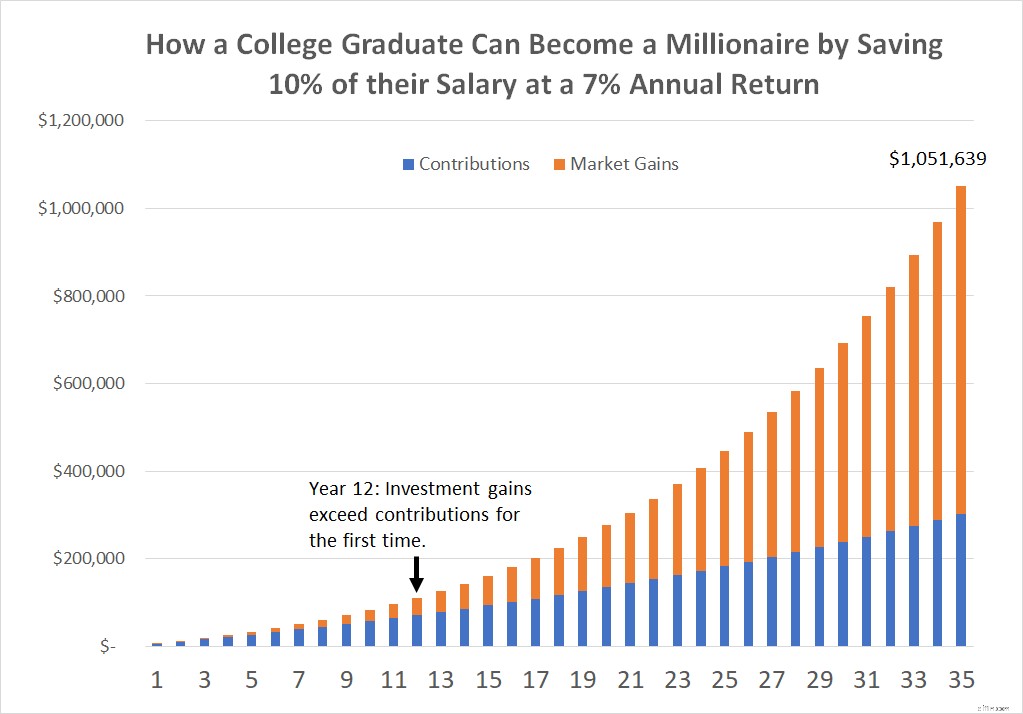

Pertimbangkan ini:Pada tahun 2018, banyak lulusan perguruan tinggi berusia 22 tahun yang berwajah bayi memasuki dunia kerja untuk pertama kalinya, menghasilkan rata-rata $50.000 per tahun. Jika mereka menabung hanya 10% dari pendapatan sebelum pajak mereka ke dalam 401(k), rekening pensiun individu (IRA), atau rencana pensiun lainnya, dan memperoleh pengembalian tahunan yang wajar sebesar 7%, rata-rata, mereka akan menjadi jutawan setelah berkarir selama 35 tahun.

Ingatlah, ini tidak termasuk nilai real estat, perhiasan, karya seni, atau aset berharga lainnya yang pasti akan terakumulasi oleh orang ini dari waktu ke waktu. Itu hanya mencakup nilai rekening pensiun, tidak lebih, tidak kurang.

Tentu saja, beberapa kenaikan di sepanjang jalan membantu -- saya berasumsi pendapatan mereka akan meningkat pada tingkat sekitar 3% per tahun, sejalan dengan tingkat inflasi historis -- tetapi pengangkatan berat yang sebenarnya dicapai dengan nilai gabungan dari akun investasi dari waktu ke waktu, bukan berapa banyak yang mereka hasilkan atau bahkan berapa banyak yang mereka hemat.

Hanya 12 tahun setelah memasuki dunia kerja, jumlah uang yang diperoleh penabung ini dari keuntungan investasinya ($7.231) akan melebihi kontribusi yang dibuat tahun itu ($6.921). Pada titik ini, penabung mendapatkan lebih banyak dari tabungan masa lalu mereka daripada yang mereka sisihkan secara teratur. Di tahun terakhir, orang model ini akan mendapatkan lebih banyak dari keuntungan investasi mereka daripada yang mereka peroleh dari bekerja dari Januari hingga Juni!

Penganggaran bukanlah cara terbaik untuk menjadi jutawan

Menganggarkan jalan menuju kekayaan sangat sulit dilakukan karena sulit menghabiskan uang untuk menabung. Kebanyakan orang terprogram untuk menyukai kepuasan langsung menggunakan pendapatan mereka untuk membeli mobil mahal, rumah, dan liburan daripada menyisihkan uang untuk pensiun akhirnya.

Sebaliknya, orang yang ingin menjadi jutawan harus bekerja mundur, menabung untuk mencapai tujuan mereka, dan hidup dari sisa. Berapa banyak yang perlu Anda hemat untuk menjadi jutawan bergantung pada dua variabel:pengembalian yang akan Anda peroleh dari investasi Anda, serta jumlah waktu yang harus Anda hemat.

Tabel di bawah ini menunjukkan kepada Anda berapa banyak yang perlu Anda tabung setiap tahun untuk mencapai saldo $1.000.000 di rekening pensiun Anda. Semakin lama Anda dapat menabung dan semakin tinggi pengembalian yang Anda peroleh dari uang Anda, semakin sedikit uang yang perlu Anda tabung untuk menjadi jutawan.

| Penghematan tahunan diperlukan untuk mencapai saldo akun $1 juta menurut waktu dan pengembalian tahunan | |||

| Tahun/Pengembalian Tahunan | pengembalian tahunan 6% | 7% pengembalian tahunan | 8% pengembalian tahunan |

| 5 tahun | $177,396 | $173,891 | $170,456 |

| 10 tahun | $75,868 | $72,378 | $69.029 |

| 15 tahun | $42.963 | $39.795 | $36.830 |

| 20 tahun | $27.185 | $24.393 | $21,852 |

| 25 tahun | $18.227 | $15.811 | $13,679 |

| 30 tahun | $12.649 | $10.586 | $8,827 |

| 35 tahun | $8,974 | $7.234 | $5,803 |

| 40 tahun | $6.462 | $5,009 | $3.860 |

Sumber data:Perhitungan penulis.

Cara membaca tabel ini adalah bahwa seseorang yang ingin memiliki saldo akun $1 juta harus menabung $177,396 per tahun dengan pengembalian tahunan 6% untuk mencapai tujuan itu hanya dalam lima tahun. Namun, mereka yang lebih realistis tentang tujuan tabungan mereka dapat mencapai saldo rekening $1 juta yang sama dengan menabung $12.649 per tahun selama 30 tahun dengan tingkat pengembalian tahunan 6% yang sama.

Mengotomatiskan jalur untuk menjadi jutawan

Mengetahui berapa banyak yang harus Anda sisihkan untuk menjadi jutawan hanyalah setengah dari persamaan. Bagian lainnya sebenarnya menyimpan dan menginvestasikan uang secara teratur. Anda dapat menghilangkan banyak pusing dari menabung untuk masa depan dengan mengotomatiskan tabungan Anda dan membuat kontribusi otomatis ke rekening pensiun.

Berikut adalah dua cara terbaik untuk mulai mengotomatiskan tabungan Anda:

- Gunakan paket yang disponsori perusahaan -- Jika majikan Anda menawarkan 401(k) atau rekening tabungan pensiun serupa, gunakan itu. Anda dapat secara otomatis menyisihkan sebagian dari pendapatan Anda untuk mengalir ke 401(k) Anda setiap periode pembayaran. Yang terbaik dari semuanya, sebagian besar pemberi kerja "mencocokkan" penangguhan Anda dengan memasukkan uang tunai tambahan untuk setiap dolar yang Anda sisihkan. Misalnya, banyak perusahaan menawarkan 50% kecocokan hingga 6% dari gaji Anda. Jadi, jika Anda menunda 6% dari gaji Anda menjadi 401(k), majikan Anda akan mencocokkannya dengan 3% dari gaji Anda, sehingga 9% dari gaji Anda masuk ke 401(k) Anda setiap tahun.

- Menyiapkan rekening pensiun perorangan (IRA) -- Jika perusahaan Anda tidak menawarkan program pensiun atau tidak menawarkan kecocokan dengan apa yang Anda sisihkan, Anda harus mempertimbangkan untuk menabung sendiri dengan membuka IRA. IRA adalah salah satu alat tabungan paling kuat yang tersedia untuk Anda, memungkinkan tabungan Anda tumbuh ditangguhkan pajak (akun tradisional) atau bebas pajak (rekening Roth). Berikut cara memutuskan apakah Roth atau IRA tradisional tepat untuk Anda.

Dengan dua akun ini, siapa pun yang benar-benar berdedikasi untuk menjadi jutawan dapat dengan mudah menjadi satu, asalkan mereka serius menabung dan melakukannya cukup lama sehingga kekuatan penggabungan mengubah jumlah yang sedikit menjadi jutaan dolar.

-

Bagaimana Menganggarkan untuk Kapal Pesiar

Jika Anda bermimpi menjelajahi laut lepas , semuanya dimulai dengan anggaran yang bagus. Anda mungkin pernah mendengar bahwa jalur pelayaran dibuka kembali setelah pandemi. Jika ide tersebut membuat

-

Cara Membuat Anggaran

Tonton video:Cara Membuat Anggaran Transkrip Buka jendela baru Cara Membuat Anggaran Penganggaran adalah langkah mendasar untuk mengendalikan kesehatan finansial Anda. Jadi, inilah beberapa ide

Perbankan

-

Natal Sesuai Anggaran:Cara Menghemat Uang Untuk Natal!

Natal Sesuai Anggaran:Cara Menghemat Uang Untuk Natal! Pernah bertanya pada diri sendiri - Bagaimana saya bisa memiliki Natal yang luar biasa dengan anggaran terbatas? Sehat, Natal terkenal sebagai saat ketika orang menghabiskan banyak uang dan menumpuk...

-

Bagaimana Menjadi Jutawan pada 55

Bagaimana Menjadi Jutawan pada 55 Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...