Sumber Keuangan Pedesaan

Apakah Anda ingin membeli pertanian kecil di negara ini, membiayai rumah di lingkungan pedesaan atau hanya membeli sebidang tanah untuk liburan masa depan, Anda memiliki beberapa pilihan untuk pembiayaan pedesaan. Selain pemberi pinjaman lokal di bank kota kecil, pemerintah federal telah menetapkan beberapa program pinjaman yang berfokus pada pembangunan pedesaan dalam bentuk pinjaman pribadi dan properti.

Bank komersial

Bank umum adalah sumber pembiayaan pedesaan No. 1, menurut Layanan Penelitian Ekonomi Departemen Pertanian Amerika Serikat (USDA). Termasuk dalam pembiayaan ini adalah pinjaman rumah, pinjaman pertanian, pinjaman untuk pemilik usaha kecil dan pinjaman pribadi untuk penduduk pedesaan. Hipotek rumah merupakan bagian terbesar dari pembiayaan pedesaan dari bank komersial, diikuti oleh pinjaman pertanian.

Pembiayaan Rumah

USDA bekerja dengan pemberi pinjaman swasta melalui program Pembangunan Pedesaan untuk membantu individu dan keluarga dengan pendapatan rendah dan sedang mendapatkan hipotek rumah. Dalam program-program tersebut, daerah pedesaan dianggap sebagai komunitas dengan 10, 000 penduduk atau kurang dan wilayah pedesaan terbuka. Bagian 502 Program Jaminan Pinjaman membiayai rumah keluarga tunggal, dan program ini menjamin hingga 90 persen dari hipotek. Pinjaman ini tidak harus digunakan hanya untuk membeli rumah baru. Sebagai gantinya, bangunan baru, perbaikan, renovasi dan pemindahan juga memenuhi syarat untuk pembiayaan. Peminjam harus membutuhkan perumahan yang memadai dan mampu membayar hipotek dan pajak dan memelihara asuransi pemilik rumah.

Pembiayaan Pertanian

USDA Farm Service Agency (FSA) memberikan pembiayaan kepada petani dan penduduk pedesaan di seluruh negeri melalui berbagai program pinjaman. Pemberi pinjaman komersial nasional berpartisipasi. Tambahan, Sistem Kredit Pertanian, jaringan koperasi milik pelanggan di seluruh AS, menerbitkan pinjaman yang didukung OJK dalam program pinjaman yang dijamin. Dalam program ini, pemerintah federal melindungi pemberi pinjaman swasta jika peminjam gagal membayar pinjaman. FSA secara internal membiayai program pinjaman langsung yang terpisah. OJK juga mengelola program kontrak tanah yang memberikan jaminan kepada pemilik tanah yang menjual properti kepada petani pemula atau yang kurang beruntung secara sosial, seperti mereka yang menjadi korban diskriminasi ras atau etnis. Penjual dapat memilih antara dua jenis jaminan jika pembeli gagal bayar. Salah satunya adalah jaminan pembayaran segera yang mengganti penjual untuk tiga pembayaran tahunan ditambah biaya pajak dan asuransi terkait. Yang lainnya adalah jaminan atas 90 persen dari pokok yang belum dibayar.

Sistem Kredit Pertanian

Selain mengikuti program pinjaman dijamin OJK, Sistem Kredit Pertanian meminjamkan uang langsung kepada individu untuk pembelian tanah, menyediakan pembiayaan untuk peralatan dan operasi dan menawarkan asuransi tanaman. Farm Credit juga memiliki program khusus untuk anak muda, petani pemula dan kecil. Kredit Pertanian mengkategorikan pertanian kecil sebagai pertanian dengan kurang dari $250, 000 dalam produksi tahunan. Petani muda dianggap sebagai mereka yang berusia 35 tahun atau lebih muda, dan petani pemula dikategorikan sebagai petani dengan pengalaman kurang dari 10 tahun.

Pendanaan Darurat

Melalui program OJK, pinjaman darurat tersedia untuk penduduk pedesaan yang memenuhi syarat. Petani dan peternak yang mengalami kerugian akibat bencana alam dapat mengajukan permohonan. Dana tersebut dapat digunakan untuk berbagai kebutuhan, dari memperbaiki dan mengganti properti hingga membayar tagihan, termasuk biaya hidup dasar. Pinjaman darurat tersedia hingga 100 persen dari kerugian atau $ 500, 000, mana yang lebih kecil, dan biasanya membawa jangka waktu satu sampai tujuh tahun.

-

Bagaimana Saya Dapat Membuat Opsi Perdagangan Biner Terbaik?

Bagi yang masih asing dengan istilah tersebut, opsi biner adalah perdagangan keuangan yang memungkinkan dua skenario berbeda untuk dimainkan. Jumlahnya tetap atau tidak sama sekali. Dari sinilah merek

-

Morrison akan menyampaikan berita yang lebih baik tentang utang dalam pembaruan anggaran

Pemutakhiran anggaran 2017 akan menunjukkan perbaikan prospek utang dibandingkan dengan proyeksi pada Mei, menghasilkan penghematan yang signifikan bagi wajib pajak dalam pembayaran bunga di tahun-tah

-

Klaim Baru Muncul Bahwa Harga Bitcoin Digelembungkan Secara Artifisial pada tahun 2017

harga bitcoin turun lagi 4,4% pada Rabu pagi setelah laporan yang memberatkan menunjukkan bahwa harga meningkat secara artifisial pada tahun 2017. Seorang profesor Universitas Texas yang dikenal ka

-

Karyawan meningkatkan rekening tabungan pensiun meskipun resesi coronavirus

Sebuah laporan baru dari Fidelity Investments menunjukkan bahwa dampak pandemi virus corona terhadap perekonomian tidak menghalangi orang Amerika untuk menumbuhkan rekening pensiun di tempat kerja mer

investasi

-

Cara Menghitung Pembayaran Pokok &Bunga

Cara Menghitung Pembayaran Pokok &Bunga Cara Menghitung Pembayaran Pokok &Bunga Tip Program spreadsheet mungkin akan memiliki fungsi untuk menghitung pembayaran bulanan. Contoh ini dihitung dalam MicroSoft Excel menggunakan fungsi =-PMT(...

-

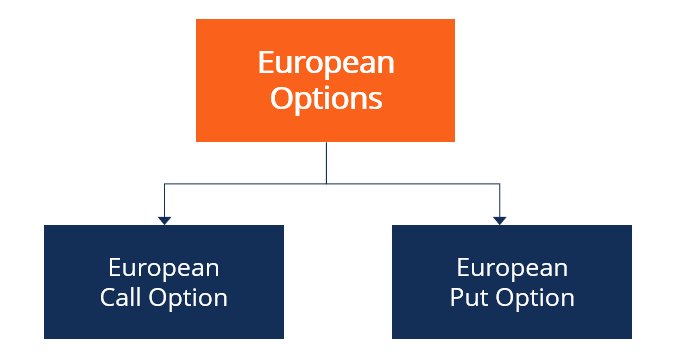

Apa itu Opsi Eropa?

Apa itu Opsi Eropa? Opsi Eropa adalah jenis kontrak opsi di mana pembeli atau penjual hanya dapat mengeksekusi opsi pada tanggal kedaluwarsa Tanggal Kedaluwarsa (Derivatif) Tanggal kedaluwarsa mengacu pada tanggal di man...

-

Konsolidasi Pinjaman Mahasiswa

Konsolidasi Pinjaman Mahasiswa Mencari tahu bagaimana mengambil pinjaman mahasiswa cukup membingungkan. Tapi sekarang penyedia pinjaman mahasiswa Anda telah membawa konsolidasi, dan Anda tidak tahu apa yang mereka bicarakan. Apa ...

-

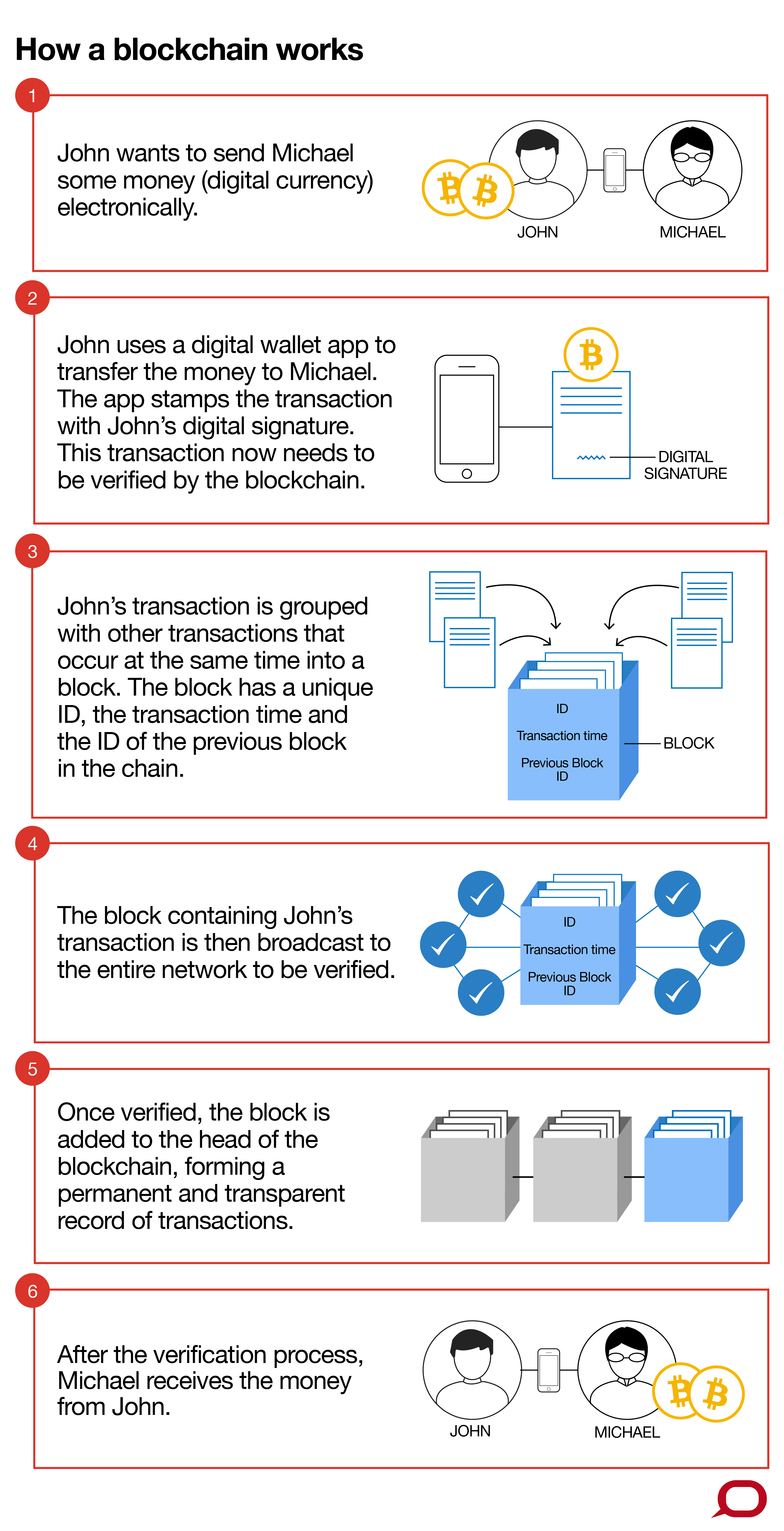

Bagaimana blockchain akan mengubah kota kita

Bagaimana blockchain akan mengubah kota kita Banyak tren di cakrawala menawarkan peluang yang dapat mengubah kota kita. Dari kendaraan self-driving dan ekonomi berbagi hingga komputasi awan dan teknologi blockchain, masing-masing tren ini cukup ...