Perbedaan Antara Portofolio Beta &Standar Deviasi

Statistik portofolio modern berusaha menunjukkan bagaimana volatilitas dan pengembalian investasi diukur terhadap tolok ukur tertentu, seperti U.S. Treasury Bills. Beta dan standar deviasi adalah ukuran yang digunakan untuk menghitung tingkat risiko portofolio atau dana. Beta membandingkan volatilitas investasi dengan tolok ukur yang relevan sementara standar deviasi membandingkan volatilitas investasi dengan pengembalian rata-rata selama periode waktu tertentu. Deviasi standar memberi tahu investor cerita yang lebih umum tentang kecenderungan sekuritas untuk bergerak naik dan turun secara tiba-tiba, sementara beta memberi tahu investor seberapa tinggi atau lebih rendah suatu sekuritas kemungkinan akan diperdagangkan dalam kaitannya dengan indeks.

Standar Deviasi Didefinisikan

Standar deviasi adalah pengukuran statistik yang melihat volatilitas historis, menunjukkan kecenderungan pengembalian naik atau turun secara signifikan dalam waktu singkat. Investasi yang fluktuatif memiliki risiko yang lebih tinggi karena kinerjanya dapat berubah dengan cepat di kedua arah setiap saat. Standar deviasi yang lebih tinggi berarti investasi sangat fluktuatif, lebih berisiko dan cenderung menghasilkan pengembalian yang lebih tinggi. Standar deviasi yang lebih rendah berarti investasi lebih konsisten dan bergerak kurang berombak. Ini cenderung menghasilkan pengembalian yang lebih sederhana dan menghadirkan risiko yang lebih rendah.

Bagaimana Standar Deviasi Bekerja

Keamanan atau dana yang bergejolak akan memiliki standar deviasi yang tinggi dibandingkan dengan saham blue chip yang stabil atau alokasi investasi dana yang konservatif. Spread besar antara deviasi menunjukkan seberapa besar pengembalian sekuritas atau dana berbeda dari pengembalian "normal" yang diharapkan. Namun, kinerja reksa dana yang stabil di masa lalu tidak menjamin kinerja serupa di masa depan. Karena kondisi pasar yang tidak terduga dapat meningkatkan volatilitas, sekuritas yang pada satu periode memiliki standar deviasi mendekati atau sama dengan nol dapat melakukan sebaliknya selama periode yang berbeda.

Didefinisikan Beta

Beta mencoba mengukur sensitivitas investasi terhadap pergerakan pasar. Beta tinggi berarti bahwa investasi sangat fluktuatif dan kemungkinan akan mengungguli tolok ukurnya di pasar atas, sehingga melebihi pengembalian benchmark, dan berkinerja buruk di pasar bawah. Beta yang lebih rendah berarti investasi cenderung berkinerja buruk di pasar atas, tetapi kemungkinan akan lebih baik ketika pasar jatuh.

Cara Kerja Beta

Langkah pertama dalam versi beta adalah mengukur volatilitas pengembalian tolok ukur yang melebihi pengembalian aset bebas risiko, seperti RUU Perbendaharaan. Beta benchmark selalu 1.0. Jadi keamanan dengan beta 0,83 diharapkan mendapatkan 17 persen lebih sedikit, rata-rata, dari patokan di pasar atas dan diperkirakan akan kalah, rata-rata, 17 persen lebih sedikit di pasar bawah. Sebaliknya, keamanan dengan beta 1,13, diharapkan memperoleh, rata-rata, 13 persen lebih tinggi dari patokan di pasar atas, dan kalah, rata-rata, 13 persen lebih banyak di pasar bawah. Namun, beta tidak menghitung kemungkinan perubahan makroekonomi dan juga tidak mempertimbangkan perilaku investor dan pengaruhnya terhadap pasar sekuritas.

-

Meneliti Dasar dari Call Options

Membeli opsi panggilan adalah bullish, secara alami, mewakili pandangan optimis tentang kenaikan harga saham yang mendasarinya. Dengan berita pasar yang didominasi oleh fenomena pemerasan pendek yang

-

Apakah Anda Harus Menunda Pensiun Anda? Atau Bisakah Anda Pensiun Tepat Waktu?

Sebagian besar dari kita tumbuh dengan keyakinan bahwa pensiun adalah tentang mengumpulkan telur sarang besar dan kemudian menarik 4% setiap tahun setelah kita berhenti bekerja selamanya, dengan senan

-

Bagaimana Menetapkan Tujuan Menabung untuk 2022

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bermain Aman Bisa Membahayakan Portofolio Anda

Investor yang lebih muda dan kurang mapan memiliki banyak alasan untuk bermain aman. Pasar saham sepertinya selalu melakukan sedikit entah apa, dan bahkan opsi manajemen yang baik memerlukan pengawasa

investasi

-

Apa itu Titik Impas?

Apa itu Titik Impas? Titik impas (BEP) adalah istilah dalam akuntansi yang mengacu pada situasi di mana pendapatan dan pengeluaran perusahaan sama dalam periode akuntansi tertentu Tahun Anggaran (TA)Tahun fiskal (TA) adal...

-

Bagaimana Menjual Mobil Dengan Lien

Bagaimana Menjual Mobil Dengan Lien Menjual mobil yang tidak sepenuhnya Anda miliki bisa menjadi proposisi yang rumit. Pembeli Anda membutuhkan sertifikat kendaraan yang bersih, dan Anda tidak bisa mendapatkan gelar bersih sampai hak ga...

-

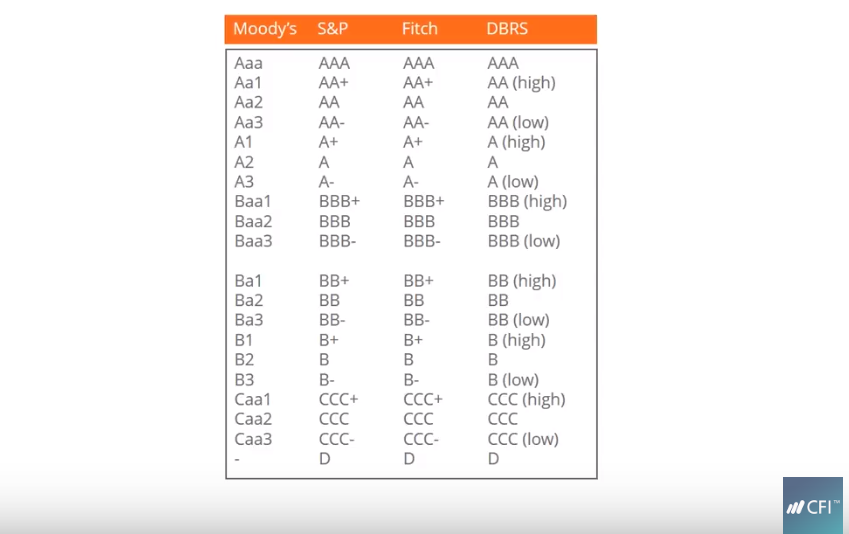

Apa itu Peringkat Kredit?

Apa itu Peringkat Kredit? Peringkat kredit adalah pendapat dari lembaga kredit tertentu mengenai kemampuan dan kemauan suatu entitas (pemerintah, bisnis, atau individu) untuk memenuhi kewajiban keuangannya secara lengkap dan d...

-

Saya Menyimpan Cukup untuk Uang Muka Sementara Praktis Tidak Menghasilkan Apa-apa

Saya Menyimpan Cukup untuk Uang Muka Sementara Praktis Tidak Menghasilkan Apa-apa Aku melakukannya kalian; Saya menabung cukup banyak untuk deposit sebuah rumah dengan upah yang sangat buruk. Tidak cukup untuk sebuah rumah mewah -- tidak ada ubin kereta bawah tanah atau perlengkapa...