GAAP vs. MACRS

Sistem Pemulihan Biaya Dipercepat yang Dimodifikasi, atau MACRS, adalah cara menghitung penyusutan aset untuk tujuan pajak penghasilan. Untuk tujuan pelaporan keuangan, perusahaan menentukan biaya penyusutan tahunan mereka berdasarkan berbagai metode penyusutan yang ditentukan dalam prinsip akuntansi yang berlaku umum, atau GAAP. Sementara MACRS memungkinkan penyusutan yang dipercepat dalam tahun-tahun yang lebih pendek dan dengan demikian meningkatkan biaya penyusutan tahunan sebagai pengurangan pajak untuk merangsang investasi, GAAP membutuhkan penyusutan yang sesuai dalam kehidupan ekonomi normal aset agar lebih sesuai dengan biaya penggunaan aset dengan manfaat yang diperoleh dari penggunaan aset.

Periode Penyusutan

GAAP dan MACRS berbeda dalam pemilihan periode depresiasi. Di bawah GAAP, perusahaan harus memperkirakan masa pakai aset berdasarkan faktor fisik dan faktor ekonomi. Di bawah MACRS, perusahaan mengikuti kehidupan pajak yang diamanatkan atas aset tertentu seperti yang ditentukan dalam kode pajak yang relevan. Umur pajak suatu aset umumnya lebih pendek dari umur layanan, atau kehidupan ekonomi, dari aset. Berdasarkan jenis hartanya, umur pajak dapat berkisar dari tiga hingga lima tahun untuk peralatan kecil dan peralatan kantor hingga 20 tahun dan lebih dari 30 tahun untuk pabrik dan properti real estat.

Metode Penyusutan

GAAP dan MACRS sebagian besar berbeda dalam penggunaan metode penyusutan. Setiap metode penyusutan yang digunakan berdasarkan GAAP untuk tujuan pelaporan keuangan harus mencerminkan substansi ekonomi dari penggunaan aset tertentu untuk memastikan bahwa biaya penyusutan paling sesuai dengan manfaat ekonomi yang dihasilkan dari penggunaan aset. Metode depresiasi yang digunakan di bawah MACRS untuk tujuan pajak sering memungkinkan biaya depresiasi yang dipercepat yang membantu menurunkan pajak untuk mendorong lebih banyak investasi modal. Di bawah aturan MACRS, perusahaan dapat menggunakan metode saldo menurun ganda atau metode saldo menurun satu setengah kali untuk aset non-real estat.

Nilai sisa

Menggunakan GAAP, perusahaan sering memperkirakan nilai sisa ketika menempatkan aset dalam layanan. Nilai sisa adalah sisa nilai aset pada saat aset tersebut dihapus dari layanan. Untuk tujuan pelaporan keuangan, GAAP mengharuskan nilai sisa dikurangkan dari dasar penyusutan aset karena nilai sisa tidak berkontribusi pada manfaat ekonomi yang diberikan oleh aset. Namun, di bawah MACRS, perusahaan tidak perlu melaporkan nilai sisa pada aset dan dapat menggunakan total biaya pembelian aset sebagai dasar penyusutan. Menetapkan nilai sisa nol memungkinkan peningkatan biaya penyusutan dan pengurangan pajak yang lebih tinggi.

Konvensi MACRS

Selain mematuhi mandat MACRS pada periode depresiasi, metode penyusutan dan nilai sisa, perusahaan juga harus mengikuti konvensi tertentu saat menggunakan MACRS. Jika metode penyusutan dipercepat digunakan, perusahaan perlu mengubah kembali ke metode garis lurus setiap kali penyusutan garis lurus pertama kali melebihi penyusutan yang dipercepat dalam setahun. MACRS juga menggunakan apa yang disebut konvensi setengah tahun. Perusahaan dapat mengalokasikan depresiasi setengah tahun pada tahun perolehan aset dan pada tahun pelepasan, berpotensi meningkatkan beban penyusutan bahkan jika perusahaan telah membeli aset menjelang akhir tahun atau melepaskan aset pada awal tahun.

-

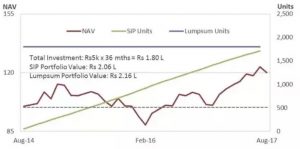

Bisakah SIP reksa dana terbaik mengecewakan Anda?

Berapa banyak dari Anda yang berinvestasi melalui SIP? Saya yakin banyak dari Anda. Rute SIP (rencana investasi sistematis) untuk berinvestasi di reksa dana telah mendapatkan popularitas di kalang

-

Apa Rencana 30-60-90 Hari?

Rencana 30-60-90 hari menjabarkan tindakan yang ingin dilakukan seseorang selama tiga bulan pertama mereka bekerja. Menetapkan tujuan yang jelas dan visi untuk keterampilan merekaJaringan dan Membangu

-

5 Altcoin yang Dapat Mengubah Cara Kita Menggunakan Uang

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Mengatur Keuangan Anggota Keluarga Jarak Jauh

Ketika saya tinggal di Chicago, seorang kerabat tua yang tinggal di dekatnya menyebut saya sebagai kuasa keuangannya. Pada saat dia membutuhkan bantuan saya, Saya telah pindah ke California. Tapi saya

investasi

- Apa itu CD IRA?

- Bagaimana Memperkirakan Tingkat Bunga Hutang Dari Neraca dan Laporan Laba Rugi

- Cara Membayar Biaya Medis Dengan 401k

- Berapa Banyak Waktu yang Dibutuhkan untuk Mendapatkan Uang dari Reksa Dana?

- Apa yang Harus Dilakukan Saat Pasar Saham Menakutkan?

- Keuntungan Penerbitan Debentures Dibandingkan Saham

-

Harga Litecoin Hari Ini Mencapai Rekor Tertinggi,

Harga Litecoin Hari Ini Mencapai Rekor Tertinggi, Di atas $63 per Koin, Berkat Peningkatan Transaksi NS Harga Litecoin hari ini mencapai rekor tertinggi, karena perdagangan Korea Selatan yang berat memicu reli dan mendorong Litecoin - pada titik t...

-

6 Cara untuk Meningkatkan Dana Darurat Anda sebesar $500

6 Cara untuk Meningkatkan Dana Darurat Anda sebesar $500 Jika Anda hanya mengikis secara finansial, tidak perlu banyak untuk krisis uang turun. Menurut penelitian oleh Pusat Tinggikan untuk Kelas Menengah Baru , di antara orang Amerika non-prima (alias me...

-

Apa itu Isu Panas?

Apa itu Isu Panas? Isu panas adalah penawaran umum perdana (IPO) dengan permintaan publik yang luar biasa yang menjual lebih dari harga penawaran awal pada hari pertama harga publik segera setelah mulai diperdagangkan. ...

-

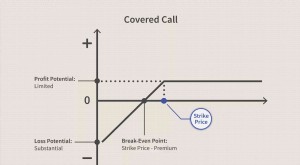

Dasar-dasar Panggilan Tercakup

Dasar-dasar Panggilan Tercakup Pelaku pasar profesional menulis panggilan tertutup untuk meningkatkan pendapatan investasi, tetapi investor individu juga dapat mengambil manfaat dari strategi opsi yang konservatif namun efektif ini...