Apa yang Terjadi jika Biaya Dibayar di Muka Tidak Disesuaikan pada Laporan Keuangan?

Biaya dibayar di muka adalah hasil dari pembayaran tunai di muka untuk biaya yang akan dikeluarkan perusahaan selama beberapa periode akuntansi di masa depan. Perusahaan menyesuaikan biaya dibayar dimuka secara berkala untuk mencerminkan bagian dari biaya dibayar dimuka yang terjadi dari waktu ke waktu. Jika biaya dibayar di muka tidak disesuaikan, mereka akan dilebih-lebihkan dan biaya yang benar-benar dikeluarkan dikecilkan. Sebuah representasi yang salah dari biaya dibayar di muka dan biaya yang dikeluarkan akan berdampak pada kedua neraca dan laporan laba rugi.

Biaya dibayar dimuka

Biaya dibayar di muka menjadi biaya yang dikeluarkan baik dengan berlalunya waktu atau melalui konsumsi. Contoh biaya dibayar dimuka termasuk pembayaran asuransi tahunan dan sewa dibayar dimuka yang berakhir dengan waktu, atau perlengkapan kantor yang bertahan selama beberapa periode akuntansi dan kedaluwarsa karena penggunaan. Ketika perusahaan membeli biaya dibayar di muka, mereka mendebit biaya dibayar di muka dan mengkredit uang tunai. Jumlah awal biaya dibayar dimuka berkurang karena bagian dari biaya dibayar dimuka dibebankan ke biaya aktual ketika terjadi di masa depan.

Aset Neraca

Biaya dibayar di muka bukanlah item biaya seperti yang tersirat dalam istilah tersebut, melainkan aset yang dilaporkan di neraca. Pendebetan biaya dibayar dimuka untuk mencatat pembayaran di muka untuk biaya masa depan meningkatkan saldo akun biaya dibayar dimuka sebagai aset. Lembur, ketika perusahaan menggunakan aset biaya dibayar di muka untuk menutupi biaya masa depan, saldo dalam akun biaya dibayar di muka harus menurun. Namun, tanpa melakukan penyesuaian apapun, saldo akun tetap seperti semula, melebih-lebihkan nilai biaya dibayar di muka sebagai aset.

Beban Laporan Laba Rugi

Beban yang terjadi pada periode akuntansi masa depan dari biaya dibayar di muka dilaporkan sebagai pos beban dalam laporan laba rugi. Karena perusahaan telah membayar di muka untuk biaya yang akan mereka keluarkan di masa depan, tidak akan ada transaksi yang terkait dengan timbulnya biaya selama periode akuntansi yang akan datang. Tanpa disertai transaksi bisnis, perusahaan kadang-kadang mungkin lupa untuk mencatat dan melaporkan pengeluaran setelah mengeluarkannya. Kelalaian penyesuaian biaya tersebut mengecilkan jumlah beban dalam laporan laba rugi.

Menyesuaikan Entri

Perusahaan menggunakan jurnal penyesuaian pada akhir periode akuntansi untuk menyesuaikan biaya dibayar di muka dan mencatat biaya yang terjadi. Jurnal penyesuaian adalah entri kredit ke akun beban dibayar di muka pada neraca dan entri debit ke akun beban pada laporan laba rugi. Penyesuaian kredit mengurangi saldo akun dari biaya dibayar di muka dan penyesuaian debit meningkatkan biaya yang dikeluarkan. Dengan penyesuaian, biaya dibayar dimuka sebagai aset di neraca dan biaya yang terjadi dan dilaporkan pada laporan laba rugi disajikan dengan tepat ke saldo yang benar.

-

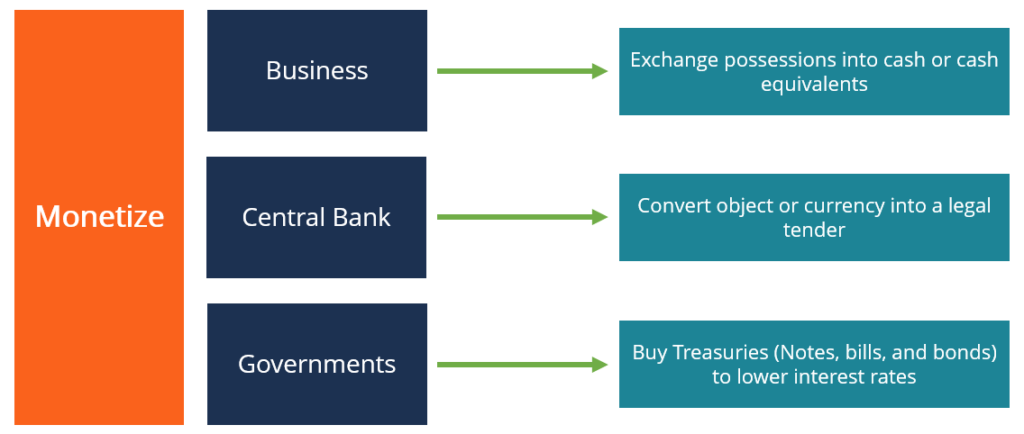

Apa Artinya Monetisasi?

Kata monetisasi digunakan untuk merujuk pada proses mengubah suatu barang menjadi uang tunai. Di sektor perbankan, monetisasi dapat digunakan untuk mengartikan proses mengubah aset menjadi alat pembay

-

Bagaimana Menjual Rumah oleh Pemilik di Arizona

Pasar perumahan di Arizona mengalami pasang surut, seperti kota manapun. Saat pasar sedang panas, pembeli akan berbaris dengan penawaran untuk kesempatan berbicara dengan Anda tentang membeli rumah An

-

Berapa Biasanya Penukaran Mata Uang Dibebankan untuk Mencairkan Cek?

Gerai penukaran mata uang Beroperasi sejak 1937, saat ini ada lebih dari 500 toko Penukaran Mata Uang di Illinois. Perusahaan menguangkan lebih dari 23 juta cek setahun dengan total $6,7 miliar uang

-

Cara Kerja Asuransi Kendaraan pada Kendaraan Pinjam

Ketika anak saya lahir pada tahun 2010, kami memiliki gerombolan keluarga yang biasa turun untuk membantu kami dan mengurus bayi yang baru lahir. Karena kami baru saja pindah ke rumah kecil kami den

investasi

-

Cara Mencairkan Sertifikat Deposito

Cara Mencairkan Sertifikat Deposito Bank dan lembaga keuangan berlisensi lainnya dapat menawarkan sertifikat deposito. Sertifikat deposito – atau CD yang diterbitkan oleh bank atau lembaga keuangan lainnya – dapat berupa brankas, inves...

-

Mulai di mana Anda berada

Mulai di mana Anda berada Ah, tahun baru. Apalagi setelah shitshow tahun 2020, ada baiknya memiliki perasaan bahwa kita dapat memulai lagi, bahwa kita dapat melepaskan beberapa kebiasaan dan perilaku yang telah menahan kita ...

-

Apa itu Kontrak Penerusan?

Apa itu Kontrak Penerusan? Kontrak berjangka, sering disingkat menjadi hanya maju, adalah perjanjian kontrak untuk membeli atau menjual kelas asetKelas aset adalah sekelompok kendaraan investasi serupa. Mereka biasanya diperdag...

-

Inilah Potensi Peluang Keuntungan Bitcoin 2013 Anda Lagi

Inilah Potensi Peluang Keuntungan Bitcoin 2013 Anda Lagi Kembali pada Juli 2013, Uang Pagi Spesialis Pertahanan dan Teknologi Michael A. Robinson tampil di televisi langsung dengan prediksi yang berani untuk Bitcoin (BTC). KTT cryptocurrency per...