Perbedaan Jenis Paket Asuransi FFS dan CDP

Rencana kesehatan biaya-untuk-layanan mengganti pasien dan penyedia setelah penggunaan layanan perawatan kesehatan, setelah layanan diberikan. Rencana kesehatan yang digerakkan oleh konsumen, juga dikenal sebagai rencana kesehatan yang dapat dikurangkan, juga membayar berdasarkan penggunaan layanan tetapi dapat sangat berbeda dalam jumlah pengeluaran konsumen sendiri. Umumnya, Paket FFS menawarkan deductible rendah dan biaya out-of-pocket yang lebih sedikit sementara deductible CDHP lebih tinggi. CDHP memberdayakan konsumen untuk mengelola perawatannya sendiri dan mengarahkan pengeluaran perawatan kesehatannya sendiri.

Jumlah yang Dapat Dikurangi

Perbedaan paling signifikan antara paket standar biaya-untuk-layanan dan paket kesehatan yang digerakkan oleh konsumen adalah pengurangannya. Sebagian besar CDHP adalah rencana kesehatan yang dapat dikurangkan karena dapat dikurangkan, jumlah yang harus Anda bayar sendiri sebelum perusahaan asuransi kesehatan membayar (tidak termasuk premi), secara signifikan lebih besar dari rencana FFS standar. Desain CDHP dimaksudkan agar konsumen memutuskan berapa banyak, dari siapa dan di mana ia mencari perawatan kesehatannya. Karena lebih banyak dolar datang dari kantong sendiri, konsumen sangat menyadari bagaimana uang perawatan kesehatannya dibelanjakan. Dia mungkin membuat pilihan yang berbeda daripada jika dicakup oleh rencana FFS seperti mencari perawatan darurat vs. kunjungan ruang gawat darurat yang mahal.

Definisi IRS

Internal Revenue Service mendefinisikan rencana kesehatan yang berkualitas tinggi yang dapat dikurangkan. Mereka tidak secara khusus mendefinisikan kriteria rencana kesehatan biaya-untuk-layanan. CDHP dianggap sebagai HDHP, sesuai pedoman IRS, harus memenuhi jumlah minimum dan maksimum yang dapat dikurangkan dan mencakup perawatan pencegahan dan pemeriksaan kesehatan. Setiap tahun kalender, IRS menentukan jumlah yang dapat dikurangkan, yang harus dipenuhi oleh HDHP untuk memenuhi syarat sebagai HDHP. Di 2011, pengurangan tahunan minimum adalah $1, 200 untuk pertanggungan individu dan $2, 400 untuk perlindungan keluarga. Biaya maksimum yang dapat dikurangkan dan di luar kantong, tidak termasuk premi, adalah $5, 950 untuk pertanggungan individu dan $11, 900 untuk perlindungan keluarga.

Reimbursement Kesehatan dan Rekening Tabungan

Rekening penggantian biaya kesehatan (HRA) dan rekening tabungan kesehatan (HSA) melengkapi sebagian besar CDHP. Kedua rekening berisi dana yang digunakan untuk menutupi biaya perawatan kesehatan. Sementara majikan mengatur HRA untuk karyawan, individu membuka HSA. Paket biaya-untuk-layanan standar tidak memiliki komponen HRA atau HSA. Di bawah pedoman IRS, hanya mereka yang tercakup dalam HDHP yang dapat memenuhi syarat untuk mendapatkan HSA. Dana HSA dapat tumbuh bebas pajak dan diinvestasikan jika tidak digunakan untuk biaya pengobatan. HRA, ditawarkan bersama dengan rencana kelompok, berisi jumlah dolar tertentu yang didistribusikan pada saat pengajuan klaim.

Memilih Asuransi Kesehatan

Saat memilih program kesehatan, mempertimbangkan semua biaya termasuk premi, pengurangan, pembayaran bersama dan maksimum. Pertimbangkan seberapa banyak Anda menggunakan asuransi Anda dan jika Anda memiliki kondisi yang mengharuskan penggunaan layanan perawatan kesehatan secara berkala. Selain itu, meninjau fleksibilitas setiap rencana kesehatan, pembatasan manfaat dan layanan yang ditanggung. Selalu periksa apakah dokter Anda berada di jaringan paket untuk menghemat biaya. Jika Anda memerlukan bantuan untuk memilih rencana, departemen asuransi negara bagian Anda memiliki perwakilan konsumen untuk membantu Anda.

-

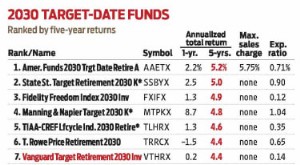

Vanguard Target Pensiun 2030 Mengawasi Hadiahnya

Ketika pasar saham jatuh, hal yang paling sulit dilakukan adalah tidak melakukan apa-apa. Tetapi investor dana target-date yang mengambil rute itu keluar dari aksi jual dengan baik. Vanguard Target

-

Cara menutup rekening giro dalam 6 langkah

Tidak semua hubungan perbankan bertahan selamanya. Dalam beberapa kasus, Anda mungkin siap untuk menukar rekening bank lama dengan rekening baru dengan fitur yang lebih baik, biaya yang lebih rendah a

-

15 Statistik Keuangan Pribadi Gila yang Tidak Ingin Dipercaya Milenial

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Apakah Anda melakukannya dengan sangat baik, atau sangat buruk dengan keu

-

Tujuan Surat Koleksi

Di masa ekonomi yang sulit, pemilik bisnis dan kreditur mungkin merasa perlu mengirim surat penagihan kepada pelanggan untuk menutup pembayaran yang telah jatuh tempo. Surat penagihan yang efektif seh

Pertanggungan

-

Mengapa token meme begitu populer di tahun 2021?

Mengapa token meme begitu populer di tahun 2021? Munculnya koin meme di ruang crypto benar-benar belum pernah terjadi sebelumnya. Orang telah bertanya, mengapa token ini begitu populer di tahun 2021? Pada tahun 2021, ruang crypto mengalami sesuat...

-

Inilah yang Dikatakan Dave Ramsey Tentang Investasi Crypto

Inilah yang Dikatakan Dave Ramsey Tentang Investasi Crypto Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

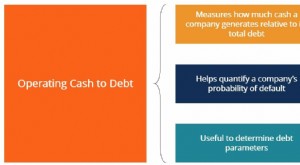

Berapa Rasio Kas terhadap Hutang Operasional?

Berapa Rasio Kas terhadap Hutang Operasional? Operating Cash to Debt Ratio mengukur persentase total hutang perusahaan yang ditutupi oleh arus kas operasinya untuk periode akuntansi tertentu. Arus kas operasi mengacu pada uang tunai yang dihasilk...

-

Cara Memulai Manajemen Produk

Cara Memulai Manajemen Produk Peran manajer produk (PM) adalah peran paling menarik dalam tim teknologi saat ini. PM paling dekat dengan pusat aksi, dan sering melanjutkan untuk memulai perusahaan mereka sendiri. Tidak mengheranka...