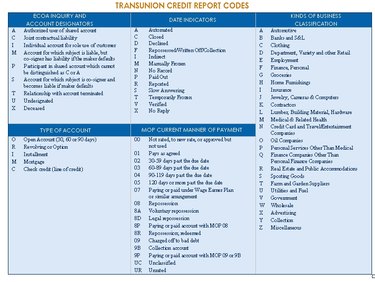

Kode Pelaporan Biro Kredit

Ada tiga lembaga pelaporan kredit utama:TransUnion, Equifax dan Experian. Biro ini menggunakan dua tipe dasar kode pelaporan --- kode akun dan kode komentar. Setiap biro kredit memiliki satu set kode respons yang dikirim ke First American CREDCO dengan respons skor kredit. Satu atau lebih faktor kemudian dikirim yang menjelaskan faktor-faktor yang digunakan untuk menentukan skor. Kode kesalahan berarti CREDCO tidak dapat menentukan skor.

Bagaimana Laporan Kredit Terlihat

Laporan kredit dibagi menjadi empat bagian dasar:mengidentifikasi informasi, sejarah kredit, catatan publik dan pertanyaan. Jenis informasi lain mungkin termasuk alamat Anda saat ini dan sebelumnya, tanggal lahir, nomor telepon, nomor SIM Anda, nama majikan Anda saat ini, dan nama pasangan Anda. Informasi rekening akan mencakup nama kreditur, nomor rekening jalur perdagangan dan informasi lainnya, seperti saat rekening dibuka dan nama atau nama lain pada rekening tersebut, serta apa batas dan saldo jatuh tempo.

Terjemahan Kode

Kode pembayaran berkisar dari 1 hingga 9 dan menggunakan huruf "R" untuk revolving, dan "saya" untuk cicilan. R1 atau I1 merupakan indikasi riwayat pembayaran yang baik. Kode laporan kredit nol berarti tidak ada yang dinilai atau akunnya terlalu baru; 1 berarti dibayar sesuai kesepakatan; 2 berarti hingga 59 hari lewat jatuh tempo; 3 berarti lebih dari 60 hari, tapi kurang dari 90 hari lewat jatuh tempo; dan 5 berarti rekening sudah lewat jatuh tempo lebih dari 120 hari.

Kode Akun Lainnya

Selain rekening revolving atau angsuran, ada tiga jenis akun lainnya:Buka (O), Hipotek (M) atau Jalur Kredit (C). Huruf juga digunakan untuk menunjuk jenis lain dari definisi akun, seperti yang ada di bawah Pertanyaan (siapa yang memeriksa akun Anda, meskipun tidak menyebutkan tujuannya), Indikator Tanggal (apakah dibayarkan atau tidak, tertutup, ditolak, dll.) dan Jenis Usaha (utang)--apakah hutang itu atau terutang kepada perusahaan otomotif, bank atau toko pakaian; atau jika itu medis, untuk tujuan asuransi, dll.

Apa itu Akun yang Ditagih?

"Ditagih" berarti kreditur belum menerima pembayaran dan tidak mengharapkannya dalam waktu dekat. Upaya penagihan telah menghasilkan tidak ada pembayaran dan mereka telah menghapusnya. Penghapusan tidak berarti Anda tidak lagi berhutang, tetapi hanya bahwa perusahaan atau kreditur tidak lagi menahannya dalam antrian piutang mereka. Pada saat ini terjadi, biasanya dengan agen penagihan yang akan melanjutkan upaya untuk mendapatkan pembayaran entah bagaimana kecuali jika debitur mengajukan kebangkrutan.

Apa itu Skor FICO?

Adil, Isaac and Co. (Fico) adalah pencipta skor FICO, model penilaian kredit yang banyak digunakan yang menentukan kelayakan kredit atau kewajiban (risiko) seseorang. Anda akan memiliki tiga skor FICO, satu dari masing-masing agensi Tiga Besar yang disebutkan di atas. Tiga skor dihitung sebagai rata-rata dari minimal satu akun yang telah dibuka atau diperbarui setidaknya selama enam bulan. Ini meyakinkan orang yang melihat laporan Anda bahwa ada cukup informasi terkini yang menjadi dasar skor FICO.

-

Apakah Bitcoin Penipuan? Dr Mark Van Rijmenam Mengambil Kecerdasan Buatan, Data besar, Dan Blockchain

Di episode hari ini, Kiana berbicara dengan Dr. Mark Van Rijmenam, yang menjadi pembicara tentang Artificial Intelligence (AI), analitik, dan blockchain. Dia juga pendiri Datafloq, seorang ahli strate

-

Berapa Lama Anda Dapat Mengumpulkan Kesejahteraan di California?

California menawarkan beberapa program untuk penduduk yang membutuhkan keuangan. Dengan tingkat pengangguran 12,4 persen pada November 2010, Kebutuhan keluarga California akan tunjangan kesejahteraan

-

Apa Berbagai Jenis Penganggaran?

Penganggaran dapat dikategorikan dalam berbagai cara. Bisnis memiliki anggaran yang berbeda untuk berbagai departemen dalam perusahaan, dan ada metode penganggaran berbeda yang dapat digunakan untuk s

-

Cara belajar bahasa asing tanpa mengeluarkan uang sepeser pun

Minggu lalu di Far Away Places (blog perjalanan baru saya), Saya berbagi beberapa tips tentang cara belajar bahasa spanyol dengan cepat . Versi singkat:Sewa tutor. Tapi bagaimana jika Anda tidak mam

penganggaran

-

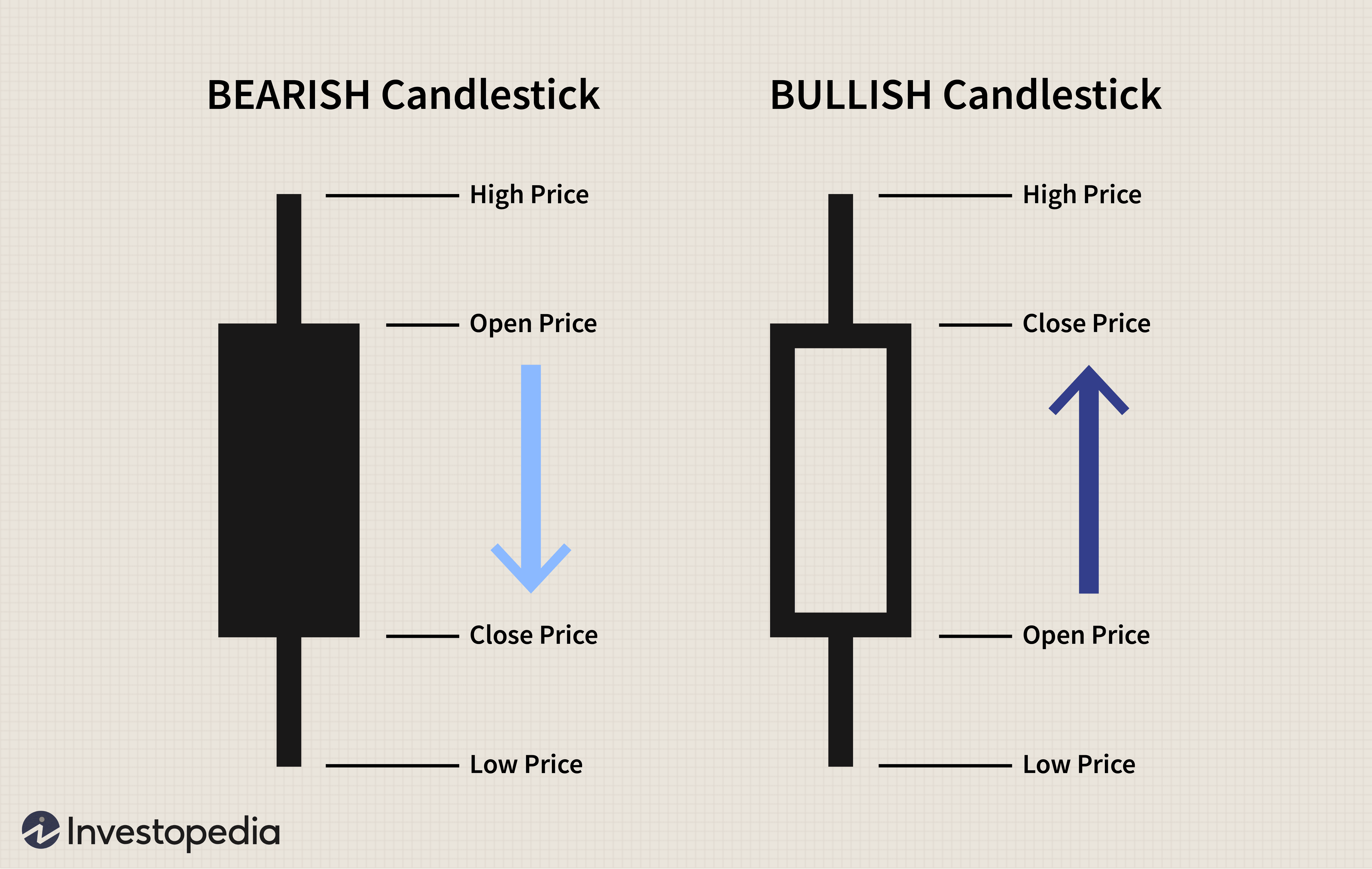

Menggunakan Pola Candlestick Bullish Untuk Membeli Saham

Menggunakan Pola Candlestick Bullish Untuk Membeli Saham Grafik candlestick adalah jenis grafik keuangan untuk melacak pergerakan sekuritas. Mereka berasal dari perdagangan beras Jepang yang berusia berabad-abad dan telah memasuki grafik harga modern. Beber...

-

Uang Muka Rumah Pertama:Berapa Angka Ajaibnya?

Uang Muka Rumah Pertama:Berapa Angka Ajaibnya? Jika Anda telah menabung untuk uang muka di rumah pertama Anda, Anda mungkin memiliki tujuan keuangan dalam pikiran - jumlah yang Anda harapkan untuk dihemat sebelum kepemilikan rumah dapat menjadi ke...

-

Bagaimana COVID Mempersulit Membeli Rumah

Bagaimana COVID Mempersulit Membeli Rumah Pandemi virus corona telah menunda banyak rencana di seluruh dunia:pernikahan, upacara kelulusan secara langsung, liburan, bahkan perjalanan rutin ke toko kelontong. Tidak ada yang menjadi lebih muda,...

-

Bagaimana menumbuhkan kekayaan Anda secara eksponensial dan mempersiapkan diri untuk pensiun

Bagaimana menumbuhkan kekayaan Anda secara eksponensial dan mempersiapkan diri untuk pensiun Banyak orang Amerika yang semakin dekat dengan masa pensiun tidak yakin apakah mereka telah menabung cukup banyak untuk hidup dengan nyaman selama tahun-tahun emas mereka. CEO Ladenburg Thalmann Ass...