Pengantar Analisis Margin

Mempelajari dan menyempurnakan strategi menggunakan analisis margin untuk berinvestasi di perusahaan adalah kompleks namun bermanfaat. Ini kompleks karena tidak hanya tren ekonomi masa depan harus diramalkan, tetapi juga setelah kami mempersempit lebih dari 200 industri, kami kemudian harus memilih saham terbaik di industri tersebut. Tak perlu dikatakan, ini bisa sulit, dan memahami laporan keuangan perusahaan sangat penting. Menafsirkan sifat rumit dari pernyataan-pernyataan ini mungkin merupakan keterampilan paling penting yang harus dimiliki saat mengevaluasi saham.

Belajar dan Memahami Rasio Keuangan

Cara mudah untuk mulai memahami pernyataan ini adalah dengan mempelajari rasio keuangan dan apa artinya. Karena ada banyak rasio yang berbeda, mereka dipecah menjadi berbagai kelas. Dari yang paling banyak digunakan adalah rasio profitabilitas. Rasio profitabilitas mengukur profitabilitas perusahaan, dan didefinisikan dalam hal margin keuntungan. Sebagai contoh, margin laba bersih perusahaan adalah persentase pendapatan penjualan perusahaan yang tersisa setelah semua biaya dan item pajak dikurangi. Rasio profitabilitas lainnya termasuk margin laba kotor, batas operasi, margin sebelum pajak, pengembalian aset (ROE) dan pengembalian ekuitas (ROE).

Menafsirkan dan Menggunakan Rasio yang Tepat

Meskipun merinci tentang sifat setiap rasio berada di luar cakupan artikel ini, umumnya lebih baik memiliki rasio margin yang tinggi. Tambahan, membandingkan dua perusahaan dalam industri yang sama, satu rasio dapat memberikan perbandingan yang lebih realistis daripada rasio lainnya. Metode akuntansi yang berbeda antara perusahaan dapat menyebabkan perbandingan yang menyesatkan. Sebagai contoh, jika suatu perusahaan menggunakan metode penyusutan yang berbeda dari pesaingnya dan ini menghasilkan laba bersih yang dilaporkan lebih sedikit, operasi dan margin bersih akan lebih rendah meskipun depresiasi adalah beban non-kas dan tidak mempengaruhi posisi kas aktual dari kedua perusahaan. Pada kasus ini, akan lebih tepat untuk membandingkan perusahaan yang menggunakan margin laba kotor, yang sama sekali tidak termasuk depresiasi.

KIJANG, ROA &ROC

Rasio profitabilitas lainnya mengukur pengembalian terhadap sumber modal yang diinvestasikan dalam perusahaan. Saham biasa, saham preferen, dan utang adalah tiga sumber pembiayaan yang dapat diakses oleh perusahaan. Ketika profitabilitas diukur dalam istilah ini, menjadi lebih mudah untuk melihat seberapa efisien setiap dolar modal digunakan. Jika rasio ini terlalu rendah, dapat berarti kurangnya efisiensi dalam penggunaan dana yang diberikan kepada perusahaan.

Pendapatan yang disimpan

Memahami pertumbuhan perusahaan membantu untuk menempatkan dalam perspektif sifat ekuitas itu sendiri. Bagian dari laba bersih perusahaan dibayarkan kepada pemegang saham dalam bentuk dividen (dengan asumsi perusahaan membayar dividen), dan sisanya adalah apa yang disebut laba ditahan perusahaan. Ketika sebuah perusahaan memiliki laba ditahan positif pada akhir periode akuntansi, perusahaan pada dasarnya naik nilainya dengan jumlah ini dan ini harus tercermin dalam nilai intrinsik saham dari waktu ke waktu. Laba ditahan adalah cara terbaik bagi perusahaan untuk membiayai operasi dan pertumbuhannya karena tidak ada biaya yang terkait dengan penggunaannya, sebagai lawan dari beban bunga yang terkait dengan utang dan biaya flotasi yang terkait dengan masalah ekuitas baru.

-

Apa itu Rasio Profitabilitas?

Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapata

-

Panduan Bisnis Kecil untuk Analisis Rasio

Meskipun pemilik usaha kecil mungkin menolak untuk menghitung rasio, perhitungan ini dan analisis selanjutnya dapat bermanfaat bagi semua bisnis ukuran. Analisis rasio adalah tindakan menggunakan ber

Dasar stok

-

Apa itu Rasio Analisis Kredit?

Apa itu Rasio Analisis Kredit? Rasio analisis kreditRasio keuanganRasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuangan untuk mendapatkan informasi yang berarti tentang perusahaan adalah alat yan...

-

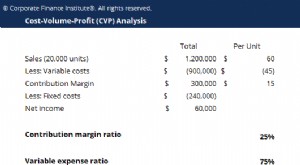

Apa itu Analisis CVP?

Apa itu Analisis CVP? Analisis Biaya-Volume-Laba (analisis CVP), juga sering disebut sebagai Analisis Break-Even, adalah cara bagi perusahaan untuk menentukan bagaimana perubahan biaya (baik variabel maupun biaya tetap Bia...