Apa Metode Penganggaran 50/30/20?

Jika Anda mencari anggaran yang:

- Mudah diingat;

- Mudah untuk dipatuhi; dan

- Tidak mengharuskan Anda menjalani gaya hidup sederhana,

maka anggaran 50/30/20 yang terkenal mungkin sangat cocok. Bagaimanapun, ini membantu banyak orang — terutama anak muda seperti kita — menganggarkan dan mencapai tujuan keuangan mereka sejak 2006.

Berikut video penjelasan singkatnya:

Anggaran 50/30/20 licin dan sederhana, tetapi juga kontroversial karena usianya. Jadi, apakah masih relevan di tahun 2022? Kapan itu bekerja? Ketika tidak berhasil?

Dan semua hal dipertimbangkan, apakah itu anggaran yang tepat untuk Anda?

Mari kita selidiki anggaran 50/30/20.

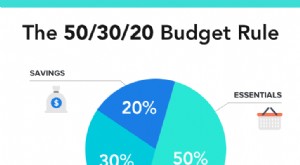

Berapa Anggaran 50/30/20?

Anggaran 50/30/20 adalah saat Anda mengambil pendapatan bulanan setelah pajak dan mendedikasikan:

- 50% untuk kebutuhan

- 30% sesuai keinginan

- Hemat 20%

Anggaran tersebut disusun oleh Senator Elizabeth Warren dan putrinya Amelia Warren Tyagi dalam buku mereka, All Your Worth:The Ultimate Lifetime Money Plan , yang mereka tulis saat Warren masih mengajar di Harvard Law.

Pada akhirnya, anggaran itu benar-benar mandek dan mendapatkan pengikut karena kesederhanaannya. Tidak ada spreadsheet, tabel pivot, atau heuristik untuk dihafal — hanya tiga angka sederhana. Selama Anda mengingat ketiga angka tersebut sepanjang bulan, Anda akan membuat anggaran dengan cukup efektif.

Berikut rinciannya.

50% untuk Kebutuhan

Kebutuhan adalah pengeluaran wajib yang tidak bisa Anda lewatkan begitu saja. Hal-hal seperti bahan makanan, sewa, penitipan anak — Anda tahu, barang-barang "dewasa".

Berikut daftar umum kategori pengeluaran yang termasuk dalam keranjang kebutuhan:

Sumber:Giphy.com

- Sewa/hipotek

- Utilitas

- Premi asuransi (mobil, rumah, medis, dll.)

- Belanja

- Transportasi (gas, ongkos bus, dll.)

- Paket Wi-Fi dan data seluler

- Terapi dan layanan kesehatan mental

- Keanggotaan gym (dapat diperdebatkan, karena ada cara gratis untuk berolahraga)

30% untuk Keinginan

Kategori pembelanjaan menengah digunakan untuk “keinginan” — hal-hal yang mungkin membuat hidup lebih baik, tetapi Anda tidak perlu membayar untuk setiap bulannya.

Hal-hal yang termasuk dalam kategori keinginan meliputi, tetapi tentu saja tidak terbatas pada:

Sumber:Giphy.com

- Restoran dan bawa pulang

- Langganan hiburan dan media (Twitch, Netflix, dll.)

- Perjalanan

- Konser dan tiket film

- Belanja daring

- Mode

- Game video dan konsol

- Alkohol

Dapatkan intinya? Dan ya, terkadang sulit membedakan antara "keinginan" dan "kebutuhan". Kami akan membicarakannya sebentar lagi.

Untuk saat ini, mari kita bicara tentang kategori terakhir dari anggaran 50/30/20:hemat.

20% untuk Hemat

Akhirnya, 20% dari penghasilan bulanan Anda setelah pajak harus dimasukkan ke dalam tabungan. Anda dapat menyimpannya di rekening tabungan hasil tinggi (HYSA), rekening pensiun Anda, atau bahkan membeli dana indeks dengannya.

Tema pemersatu dari kategori “tabungan” 20% adalah bahwa Anda mendapatkan uang ini keluar rekening giro Anda dan ke akun di mana ia dapat tumbuh. Itulah sebabnya beberapa orang menyebut kategori terakhir “tabungan dan investasi”.

Sumber:Giphy.com

Berikut adalah daftar tempat yang diperluas, tetapi tidak lengkap, yang termasuk dalam keranjang tabungan:

- Rekening tabungan hasil tinggi (HYSA)

- Akun pensiun (401(k), Roth IRA, dll.)

- Akun pialang/investasi di pasar saham

- I Obligasi, yang menghasilkan bunga yang sesuai dengan tingkat inflasi (sekitar 9% pada tahun 2022)

Sekarang setelah kita membahas tiga kategori pengeluaran, mari kita uraikan sebuah contoh.

Contoh Anggaran 50/30/20

Katakanlah Anda membawa pulang $4,000 sebulan setelah pajak. Berikut ini rincian yang sangat sederhana tentang seperti apa anggaran 50/30/20 itu.

$4,000 x 50% =$2,000 untuk kebutuhan

- $1.400 untuk sewa dan utilitas

- $250 untuk belanjaan

- $150 untuk biaya kesehatan mental/fisik

- $100 untuk data seluler dan Wi-Fi

- $100 untuk bensin

$4,000 x 30% =$1,200 untuk keinginan

- $400 untuk restoran dan bawa pulang

- $350 untuk belanja

- $200 untuk hiburan

- $200 untuk penghematan liburan

- $50 untuk Netflix, Hulu, dan Spotify

$4,000 x 20% =$800 untuk penghematan

- $400 memasuki masa pensiun (ditambah kecocokan majikan)

- $250 ke dalam akun investasi jangka pendek (ETF, dana indeks, dll.)

- $100 untuk tabungan darurat

- $50 untuk investasi spekulatif (crypto, saham individu, dll.)

Sekali lagi, ini hanyalah contoh dasar untuk mengilustrasikan konsep tersebut. Sewa mungkin lebih tinggi dari $1.400 di kota Anda, dalam hal ini Anda mungkin perlu menarik kembali keinginan untuk memenuhi kebutuhan.

Berbicara tentang Anda, mari kita lanjutkan dan hitung Anda Anggaran 50/30/20.

50/30/20 Kalkulator Anggaran

Di bagian ini kita akan menghitung anggaran 50/30/20 Anda sendiri. Ini akan berguna untuk dimiliki saat kita mempelajari detail lebih lanjut, seperti bagaimana faktor utang masuk.

Mulailah dengan menghitung take-home pay bulanan Anda setelah pajak (uang Paman Sam tidak boleh dimasukkan ke dalam anggaran 50/30/20).

Selanjutnya, gunakan kalkulator MU30 untuk menentukan berapa banyak yang Anda miliki untuk dibelanjakan di setiap kategori.

Setelah Anda memiliki tiga angka, lihat bagaimana kebiasaan pengeluaran Anda saat ini. Jika saat ini Anda tidak melacak pengeluaran Anda di aplikasi penganggaran, masuk ke dasbor rekening bank Anda dan lihat apakah Anda dapat melihat perincian kategori pengeluaran Anda.

Jadi, bagaimana tampilannya?

Jika Anda seperti saya berusia 20-an, Anda mungkin memperhatikan bahwa Anda menghabiskan terlalu banyak untuk keinginan dan tidak cukup menabung. Jika saya ingat, saldo saya kira-kira 50/45/5. Itu adalah peluang besar yang saya lewatkan dengan cepat, karena setiap $1 yang diinvestasikan pada usia 25 menjadi $45 pada usia 65 tahun (dengan asumsi 10% APY).

Atau mungkin kepala Anda lebih kencang dari kepala saya, dan Anda sudah menabung lebih dari 20%. Luar biasa.

Bagaimanapun, mengetahui adalah setengah dari pertempuran. Sekarang setelah kami mengetahui seperti apa anggaran 50/30/20 Anda, mari selami lebih detail.

Yaitu, bagaimana faktor hutang?

Bagaimana Faktor Hutang Menjadi Anggaran 50/30/20?

Sekarang setelah utang rumah tangga Amerika telah melampaui $16,5 triliun, banyak orang akan bertanya-tanya bagaimana utang bisa masuk ke dalam anggaran 50/30/20.

Kebanyakan orang mengajukan pembayaran utang ke dalam kategori tabungan 20%, dan bekerja untuk melunasi utang sebelum berinvestasi di tempat lain.

Kami telah menulis keseluruhan tentang apakah Anda harus melunasi utang sebelum berinvestasi, tetapi sebagai aturan umum, jika APR utang Anda lebih tinggi daripada APY investasi Anda, sebaiknya hapus utang Anda terlebih dahulu.

Karena itu, pasti ada cara untuk menurunkan tingkat bunga utang Anda sehingga Anda dapat melunasinya dengan cepat dan mulai berinvestasi lebih cepat. Lihat panduan terperinci kami tentang cara menurunkan dan menghapus utang Anda, berdasarkan jenisnya:

- Untuk utang kartu kredit:Haruskah Anda Melakukan Transfer Saldo untuk Menghemat Bunga?

- Untuk pinjaman mahasiswa:Cara Mengelola Hutang Pinjaman Mahasiswa

- Untuk pinjaman mobil:Cara Membiayai Kembali Pinjaman Mobil Anda dalam 7 Langkah

- Untuk hipotek:Membiayai Kembali Hipotek Anda Secara Online

Secara keseluruhan, Anda mungkin dapat mengatakan bahwa anggaran 50/30/20 tidak benar-benar dirancang untuk melunasi utang. Ini semacam mengasumsikan Anda bebas utang dan menghasilkan cukup uang untuk menghemat 20% dari penghasilan Anda setiap bulan, yang tidak realistis bagi banyak orang.

Jadi, mari selami pro dan kontra umum dari penggunaan anggaran 50/30/20.

Pro dan Kontra Anggaran 50/30/20

Pro

- Sederhana saja. Beberapa metode penganggaran membutuhkan spreadsheet yang kompleks, tabel pivot, dan banyak lagi. Tapi anggaran 50/30/20 dapat dibuat dengan pena dan serbet.

- Ini kompatibel dengan aplikasi penganggaran. Banyak aplikasi penganggaran modern yang sudah memiliki opsi 50/30/20, jadi Anda hanya perlu mengetuk untuk membuat diri Anda bertanggung jawab dengan notifikasi, pelacakan, dan banyak lagi.

- Menyimpan 20% memang agresif, tetapi sangat efektif. Inilah TL; DR dari artikel saya, Bagaimana Orang Kaya Menjadi Kaya (dan Bagaimana Anda Bisa, Juga!):cukup hemat 20% dari penghasilan Anda selama 30 tahun dan Anda menjadi emas. Anggaran 50/30/20 selaras dengan strategi itu dengan sempurna.

Kontra

- 50% mungkin tidak memenuhi kebutuhan Anda. Anggaran 50/30/20 disusun pada tahun 2006 ketika rata-rata sewa sekitar $950. Saat ini, $2.000 dan biaya hidup terus melampaui pertumbuhan upah.

- Sulit membedakan antara keinginan dan kebutuhan. Apakah menyewa pelatih pribadi merupakan "keinginan" karena tidak perlu? Atau "kebutuhan" karena terkait dengan kesehatan fisik dan mental Anda? 50/30/20 pembuat anggaran harus sering menghadapi pertanyaan ini.

- Ini tidak dirancang untuk penataan utang. Seperti yang diilustrasikan di atas, anggaran 50/30/20 tidak dirancang dengan mempertimbangkan pembayaran utang, sehingga memaksa orang untuk dengan canggung memasukkan utang mereka ke dalam kategori tabungan 20%.

- Ini tidak ideal untuk orang tua. Seperti yang diketahui orang tua mana pun, biaya yang terkait dengan pengasuhan anak tinggi dan tidak dapat diprediksi. Anda mungkin mendapati bahwa membesarkan anak mendorong ember kebutuhan Anda hingga 60% atau bahkan 70%.

Apakah Anggaran 50/30/20 Tepat untuk Anda?

Semua hal dipertimbangkan, apakah anggaran 50/30/20 akan cocok untuk Anda dan situasi keuangan Anda?

Anggaran 50/30/20 Bisa Sesuai Jika:

Anda Mendapatkan Penghasilan Rata-Rata

Anggaran 50/30/20 cenderung bekerja paling baik untuk orang-orang yang berpenghasilan rata-rata $45.000 atau lebih tinggi. Lebih rendah dan kebutuhan Anda hampir pasti akan menghabiskan lebih dari 50% anggaran Anda.

Ini Anggaran Pertama Anda

Anggaran 50/30/20 mungkin tidak sempurna, tetapi caranya lebih baik daripada tidak. Jika tidak, itu membuat Anda bertanggung jawab untuk menghemat 20% dari pendapatan Anda, yang merupakan satu-satunya langkah terpenting untuk mencapai kemandirian finansial.

Anggaran 50/30/20 Mungkin Tidak Berfungsi untuk Anda Jika:

Anda Membayar Hutang Besar

Jika Anda mencoba melunasi sejumlah besar utang berbunga tinggi, 20% mungkin tidak cukup dalam jangka pendek. Anda pasti ingin mengkonsolidasikan utang Anda, membiayai kembali, dan/atau menurunkan suku bunga Anda secepatnya.

Kebutuhan Anda Melebihi 50% Penghasilan Anda

Seperti disebutkan, anggaran 50/30/20 disusun ketika sewa rata-rata kurang dari setengah dari yang sekarang. Jika Anda sudah berjuang untuk memenuhi kebutuhan, anggaran 50/30/20 mungkin tidak sesuai.

Anda Berpenghasilan Tinggi

Sebaliknya, jika penghasilan Anda cukup sehingga kebutuhan Anda tidak menghabiskan 50% dari penghasilan Anda, Anda mungkin bisa menabung dengan tingkat yang jauh lebih tinggi. Mungkin anggaran 20/30/50 lebih masuk akal!

Penghasilan Anda Berubah dari Bulan ke Bulan

Anggaran 50/30/20 paling cocok untuk penerima W-2 dengan pendapatan stabil. Jika Anda seorang kontraktor, pengusaha, atau pemilik usaha kecil dengan pendapatan yang kurang stabil dan sejumlah pengeluaran bisnis yang acak, Anda mungkin merasa sulit untuk tetap menggunakan anggaran 50/30/20 setiap bulan.

Kiat untuk Berpegang pada Anggaran 50/30/20

Penganggaran seperti flossing. Sulit untuk memulai, tetapi begitu Anda membangun kebiasaan itu, Anda akan memilikinya seumur hidup (dan itu terbayar).

Berikut ini beberapa kiat untuk menyiapkan dan mempertahankan anggaran 50/30/20:

Mengatur Setoran Otomatis

Menabung menjadi kebiasaan ketika Anda secara otomatis menarik 20% dari gaji Anda setiap bulan. Ini juga merupakan taktik yang sangat efektif untuk mencegah pengeluaran berlebihan.

Dapatkan Aplikasi Penganggaran

Berpegang teguh pada anggaran 50/30/20 menjadi lebih mudah saat Anda mengunduh aplikasi untuk melacak pengeluaran Anda dan menghubungi Anda saat Anda memesan terlalu banyak makanan pembuka. Selain itu, banyak aplikasi penganggaran saat ini memiliki prasetel anggaran 50/30/20.

Hitung Ulang Anggaran Anda Saat Pendapatan Anda Meningkat

Segera setelah Anda mendapatkan kenaikan gaji, hitung ulang anggaran 50/30/20 Anda menggunakan kalkulator di atas. Sejujurnya cukup memuaskan melihat ketiga kategori naik bersamaan.

Jangan Merasa Bersalah karena Menghabiskan Uang untuk “Keinginan”

Sebelum saya memiliki anggaran, saya merasa sedikit bersalah setiap kali saya membeli “keinginan”. Namun, anggaran 50/30/20 membantu Anda membentuk dana 30% “bebas rasa bersalah” sehingga Anda dapat benar-benar menikmati membeli barang-barang yang membuat Anda bahagia.

Rayakan Tonggak Penghematan Anda

Terakhir, merayakan pencapaian seperti mencapai penghematan $10.000 pertama Anda dapat menjadi motivator yang sangat kuat, memberi Anda banyak tenaga untuk menghemat $10.000 berikutnya.

Intinya

Mungkin kelemahan terbesar dari anggaran 50/30/20 adalah bahwa hal itu belum disesuaikan dengan biaya hidup yang meroket — terutama untuk kaum muda. Anda mungkin merasa perlu menghemat uang untuk beberapa kebutuhan dan ingin membuat anggaran berhasil.

Baca selengkapnya:

- 5 Langkah Membuat Anggaran yang Benar-Benar Berfungsi

- Cara Terbaik untuk Menganggarkan? Coba Pena dan Kertas

-

Metode Penganggaran Terbaik untuk Tipe Kepribadian Anda

Jika anggaran tidak berhasil untuk Anda di masa lalu, Anda mungkin telah menggunakan jenis yang salah. Pernahkah Anda mencoba anggaran baru, hanya untuk mengetahui bahwa itu tidak berhasil untuk

-

5 Masalah dengan Anggaran 50/30/20

Sebaiknya buat anggaran khusus yang disesuaikan untuk Anda. Jika Anda pernah menelusuri cara membuat anggaran, Anda mungkin menemukan aturan 50/30/20, yang dipopulerkan oleh Senator dan calon pres

utang

- Apa Manfaat Anggaran Tunai?

- Apa aturan anggaran 50/30/20?

- Berapa anggaran untuk sektor pertanian di Kenya

- Apa itu Penganggaran Bawah-atas?

- Apa itu Metode Kapitalisasi Langsung?

- Apa itu Penganggaran Berbasis Nol?

- Apa itu Penganggaran Inkremental?

- Aturan 50/30/20:Panduan Langkah-demi-Langkah Untuk Penganggaran Cerdas

-

50/30/20 Aturan Penganggaran:Cara Menggunakannya [Petunjuk + Kalkulator]

50/30/20 Aturan Penganggaran:Cara Menggunakannya [Petunjuk + Kalkulator] Aturan 50/30/20 (juga disebut sebagai aturan 50/20/30) adalah salah satu metode penganggaran yang dapat membantu Anda menjaga pengeluaran Anda selaras dengan tujuan tabungan Anda. Anggaran seharusnya ...

-

Bagaimana Mengikuti Aturan 50/30/20

Bagaimana Mengikuti Aturan 50/30/20 Jika Anda seperti banyak orang, Anda merasa anggaran mengintimidasi. Siapa yang ingin melacak setiap sen dalam spreadsheet? Siapa yang mau melepaskan kemewahan favorit mereka? (“Bukan Netflix saya!”) ...