Apa itu Entitas Kepentingan Variabel (VIE)?

Entitas kepentingan variabel (VIE) dapat berupa semua jenis struktur bisnis legal. Bisa jadi, contohnya, sebuah kepercayaan, kemitraan, sebuah perusahaan, atau usaha patungan Usaha patungan (JV) Usaha patungan (JV) adalah perusahaan komersial di mana dua atau lebih organisasi menggabungkan sumber daya mereka untuk mendapatkan keunggulan taktis dan strategis di pasar. Perusahaan sering masuk ke dalam usaha patungan untuk mengejar proyek-proyek tertentu. JV mungkin merupakan proyek baru atau bisnis inti baru. Itu dibuat sedemikian rupa sehingga bahkan jika seorang investor tidak memegang mayoritas hak suara, mereka mampu menjalankan kepentingan pengendalian di dalamnya.

VIE hampir selalu dibuat untuk melindungi bisnis dari tindakan hukum oleh krediturnya. Ini mungkin juga merupakan struktur akuntansi di mana investor ekuitas tidak dapat membiayai kebutuhan modal kerja atau biaya operasi bisnis.

Entitas akuntansi adalah unit ekonomi yang didirikan untuk mengisolasi akuntansi jenis transaksi tertentu dari divisi lain dari entitas bisnis. Entitas akuntansi tersebut dapat berupa korporasi, anak perusahaan dalam suatu perusahaan, atau kepemilikan tunggalKepemilikan tunggalKepemilikan tunggal (juga dikenal sebagai kewirausahaan individu, pedagang tunggal, atau kepemilikan) adalah jenis entitas tidak berbadan hukum yang hanya dimiliki. Entitas akuntansi diharuskan memiliki satu set pembukuan terpisah yang membedakan aset dan kewajiban dari pemilik perusahaan atau entitas.

Ringkasan

- Entitas kepentingan variabel (VIE) dapat berupa semua jenis struktur bisnis legal yang dibuat untuk melindungi bisnis dari tindakan hukum oleh krediturnya.

- VIE juga dapat menjadi struktur akuntansi di mana investor ekuitas tidak dapat membiayai kebutuhan modal kerja atau biaya operasi bisnis.

- Perusahaan publik diwajibkan untuk mengungkapkan hubungan mereka dengan VIEs sesuai dengan aturan akuntansi yang harus diikuti oleh perusahaan sehubungan dengan VIEs, sesuai FASB.

Entitas Bunga Variabel – Formasi

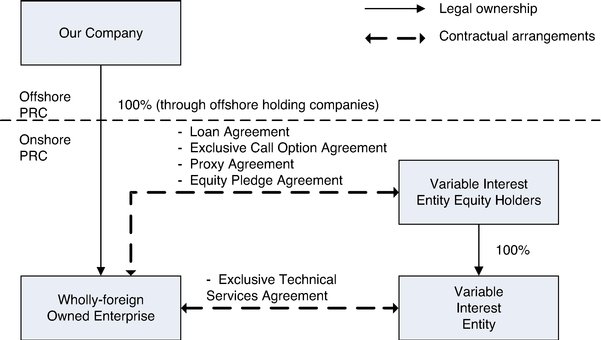

VIE biasanya dibentuk dengan ruang lingkup dan tujuan yang terbatas. Contohnya, VIE dapat didirikan untuk membiayai proyek – membeli aset besar untuk disewakan kembali ke entitas lain tanpa membahayakan seluruh bisnis. Hal ini dilakukan dengan membentuk kendaraan tujuan khusus yang memungkinkan perusahaan untuk memiliki aset keuanganAset KeuanganAset keuangan mengacu pada aset yang timbul dari perjanjian kontrak arus kas masa depan atau dari memiliki instrumen ekuitas entitas lain. Kunci secara pasif atau melakukan kegiatan penelitian dan pengembangan secara aktif.

Membuat VIE – Keuntungan

Jika dilakukan dengan benar, a VIE dapat membuat kategori risiko yang sama sekali baru untuk bisnis. Entitas yang kurang berisiko dapat menawar kredit dengan tingkat bunga yang lebih rendah, secara drastis mengurangi biaya modal untuk investasi baru. Entitas berisiko tinggi, di samping itu, dapat melindungi perusahaan dari kewajiban yang lebih tinggi.

Membuat VIE – Kekurangan

Ada kecenderungan untuk menyalahgunakan struktur seperti VIE, contohnya, untuk menjaga aset yang disekuritisasi dari neraca perusahaan. Reformasi peraturan yang mengikuti krisis keuangan global 2008 berusaha untuk mengurangi penggunaan sekuritas beragun aset yang berlebihan di industri keuangan. Namun, karena upaya lobi oleh bank, aturan Dewan Standar Akuntansi Keuangan (FASB) untuk VIEs dilonggarkan, yang memungkinkan bank untuk terus menuangkan utang di entitas off-balance-sheet.

Entitas Kepentingan Variabel – Persyaratan Pengungkapan

Perusahaan PublikPerusahaan PublikPerusahaan publik adalah entitas yang memperdagangkan sahamnya di pasar bursa publik. Investor dapat menjadi pemegang saham di perusahaan publik dengan membeli saham perusahaan. Perusahaan dianggap publik karena setiap investor yang tertarik dapat membeli saham perusahaan di bursa publik untuk menjadi pemilik ekuitas. diharuskan untuk mengungkapkan hubungan mereka dengan VIE sesuai dengan aturan akuntansi yang harus diikuti oleh perusahaan sehubungan dengan VIE, sesuai FASB. Dalam situasi di mana perusahaan memiliki saham mayoritas di VIE, kepemilikan harus diungkapkan dalam neraca konsolidasi perusahaan. Konsolidasi tidak wajib dalam situasi di mana perusahaan bukan penerima manfaat utama dari entitas tersebut.

Perusahaan juga diberi mandat untuk mengungkapkan informasi mengenai VIEs di mana mereka memiliki kepentingan yang signifikan. Ini mungkin termasuk informasi tentang bagaimana entitas beroperasi, sumber dan jumlah dukungan keuangan yang diterimanya, dan jenis dukungan keuangan yang diterima, antara komitmen kontraktual lainnya. Perkiraan potensi kerugian yang dapat ditimbulkan oleh VIE juga dapat dimasukkan.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh orang perseorangan, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk mendapatkan keuntungan. Perusahaan diperbolehkan untuk membuat kontrak, menuntut dan dituntut, aset sendiri, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan.

- EntityEntityEntity adalah organisasi yang dibuat oleh satu orang atau lebih untuk menjalankan fungsi bisnis, dan yang mempertahankan keberadaan hukum yang terpisah untuk pajak

- KemitraanKemitraan Kemitraan adalah jenis bisnis di mana dua orang atau lebih mendirikan dan menjalankan bisnis bersama. Ada tiga jenis utama kemitraan:GP, LP, LLP

- Special Purpose Vehicle (SPV)Special Purpose Vehicle (SPV)Special Purpose Vehicle/Entity (SPV/SPE) adalah entitas terpisah yang dibuat untuk tujuan tertentu dan sempit, dan yang diadakan off-balance sheet. SPV adalah

-

Apa itu Kepemilikan Tunggal?

Kepemilikan tunggal (juga dikenal sebagai kewirausahaan individu, pedagang tunggal, atau hanya kepemilikan) adalah jenis entitas tidak berbadan hukum yang dimiliki oleh satu individu saja. Ini adalah

-

Apa itu Bunga Majemuk?

Albert Einstein terkenal menyebut bunga majemuk sebagai keajaiban dunia kedelapan dan kekuatan paling kuat di alam semesta. Namun banyak investor masuk ke pasar saham tanpa benar-benar memahami apa

Strategi bisnis

-

Apa itu Hutang Bunga?

Apa itu Hutang Bunga? Hutang Bunga adalah akun kewajiban, ditampilkan pada neraca perusahaan, Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan d...

-

Apa itu Entitas?

Apa itu Entitas? Entitas adalah organisasi yang dibuat oleh satu atau lebih individu untuk menjalankan fungsi bisnis, dan yang mempertahankan keberadaan hukum yang terpisah untuk tujuan perpajakan Akuntansi Pajak Peng...