Bagaimana Mengikuti Aturan 50/30/20

Jika Anda seperti banyak orang, Anda merasa anggaran mengintimidasi. Siapa yang ingin melacak setiap sen dalam spreadsheet? Siapa yang mau melepaskan kemewahan favorit mereka? (“Bukan Netflix saya!”)

Namun demikian, untuk bertanggung jawab secara finansial, kita harus melacak pengeluaran kita. Jika Anda ingin benar-benar pensiun suatu hari nanti, Anda harus benar-benar memperhatikan bagaimana Anda membelanjakan uang Anda.

Apakah itu berarti Anda harus berhenti minum kopi pagi atau menghentikan kecanduan lilin beraroma? Belum tentu. Anda dapat menghabiskan uang untuk bersenang-senang, tetapi harus ada batasnya.

Aturan 50/30/20

Aturan 50/30/20 adalah teknik penganggaran sederhana yang membantu Anda membayar tagihan, bekerja menuju tujuan keuangan Anda, dan berbelanja secara royal untuk diri sendiri. Jika Anda tidak menyukai pemikiran tentang penganggaran, teknik ini cocok untuk Anda.

Berinvestasi dan menabung adalah bagian penting dari anggaran berimbang. Mulailah dengan Wealthsimple hanya dalam 5 menit dan manfaatkan teknologi tercanggih, biaya rendah, dan saran keuangan yang ramah, daftar sekarang.

Apa Arti Aturan 50/30/20?

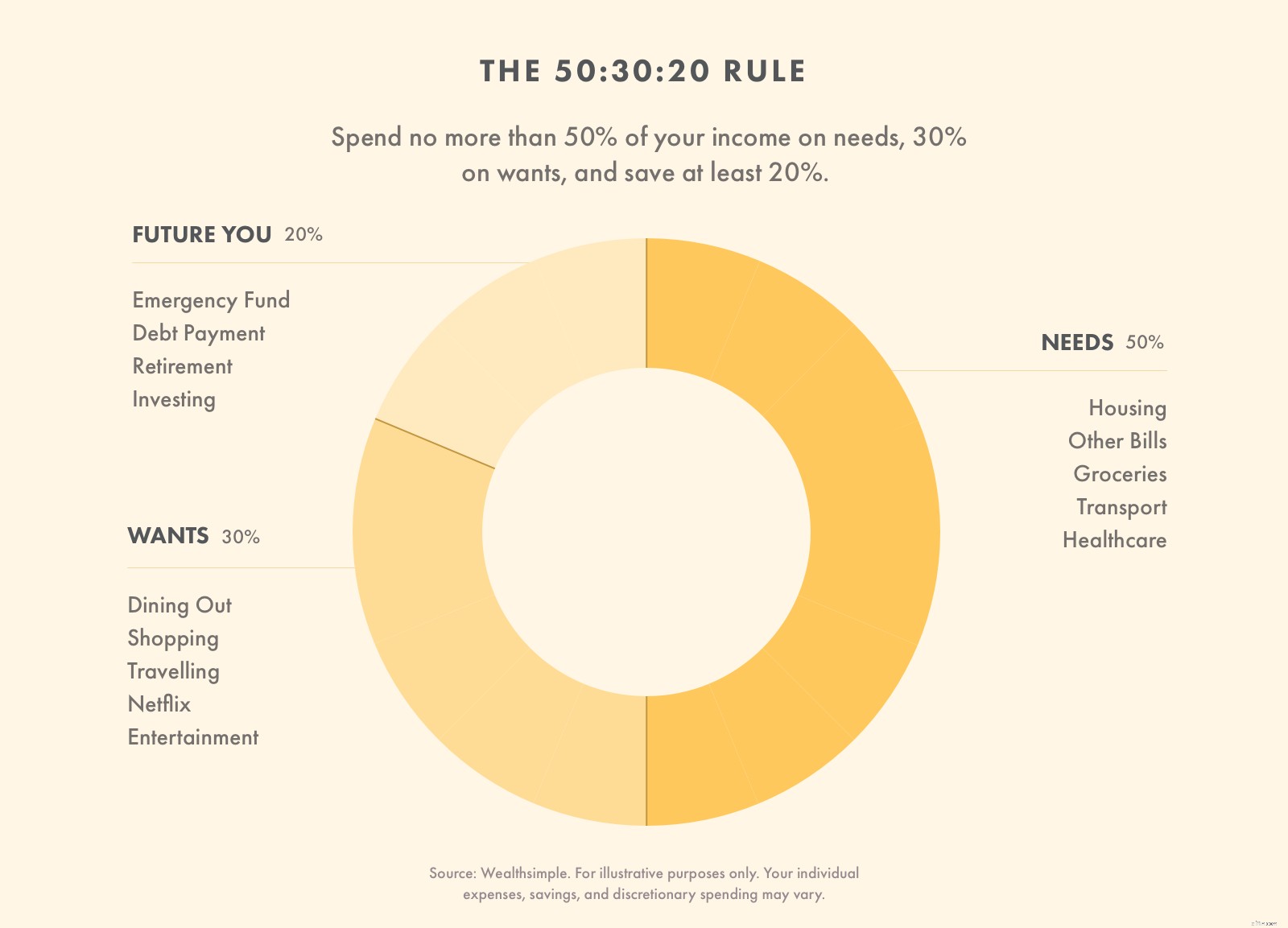

Aturan 50/30/20 adalah cara untuk menganggarkan uang Anda dengan membagi pengeluaran Anda menjadi tiga kategori. Itu dipopulerkan oleh pakar kebangkrutan Senator Elizabeth Warren dan putri eksekutif bisnisnya, Amelia Warren Tyagi. Ini rusak seperti ini:

-

50% dari pendapatan Anda e harus pergi ke arah kebutuhan Anda. Ini termasuk biaya perumahan, makanan, transportasi, penitipan anak, dll.

-

30% dari penghasilan Anda harus mengarah ke hal-hal yang Anda inginkan, seperti perjalanan, restoran, hiburan, dan produk mewah.

-

20% dari penghasilan Anda harus melayani tujuan keuangan Anda. Ini termasuk pengurangan utang, penghematan uang tunai, dan investasi.

Damir Alnsour, Manajer Portofolio Wealthsimple menjelaskan bahwa ini bukanlah aturan yang sulit. Anda tidak harus mengikuti persentase tersebut dengan tepat (karena kehidupan nyata berantakan), tetapi Anda harus menggunakannya sebagai pedoman.

Aturan 50/30/20 berfungsi karena sederhana. Anda tidak memerlukan spreadsheet atau alat yang rumit, yang berarti Anda cenderung mengikutinya. Ini adalah titik awal yang bagus untuk orang-orang yang baru mengenal penganggaran. Damir menyebutkan bahwa meskipun aturan 50/30/20 adalah pendekatan yang disederhanakan, “aturan ini memberikan tolok ukur yang masuk akal di mana rumah tangga rata-rata dapat membandingkan pengeluarannya saat ini”.

Anggaran ini juga memberi Anda fleksibilitas. Misalnya, jika Anda tinggal di daerah dengan biaya hidup yang tinggi, Anda mungkin perlu membelanjakan 55% dari pendapatan Anda untuk kebutuhan dan mengurangi keinginan Anda menjadi 25%. (Tapi jangan gila di sini!)

Adalah cerdas untuk memperlakukan kebutuhan dan keinginan Anda sebagai batasan dan tabungan Anda sebagai target. Jika kebutuhan Anda lebih dari 50%, temukan cara untuk menguranginya. Jika keinginan Anda lebih dari 30%, belanjakan lebih sedikit.

Tetapi jika Anda menghemat lebih dari 20% - bagus! Tidak ada batasan berapa banyak yang harus Anda hemat. Jika Anda memiliki utang yang besar, pertimbangkan untuk mengalihkan sebagian dari keinginan Anda ke tabungan Anda untuk mengurangi beban itu dan menghemat biaya bunga.

Menganggarkan Uang Anda Menggunakan Aturan 50/30/20

Cara Menganggarkan Uang Anda Menggunakan Aturan 50/30/20

Untuk menganggarkan uang Anda menggunakan aturan 50/30/20, pertama-tama hitung pendapatan setelah pajak Anda. Rencanakan untuk membelanjakan 50% pendapatan Anda untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan dan pembayaran utang.

Langkah 1:Hitung Penghasilan Setelah Pajak Anda

Penghasilan setelah pajak Anda adalah sisa setelah majikan Anda memotong pajak dan biaya Medicare dan Jaminan Sosial Anda. Anda dapat menemukan total ini di slip gaji Anda. Jika majikan Anda memotong biaya asuransi kesehatan dan kontribusi pensiun, tambahkan kembali. (Pengeluaran tersebut termasuk dalam kategori kebutuhan.)

Jika Anda wiraswasta, penghasilan setelah pajak Anda termasuk penghasilan kotor Anda dikurangi pengeluaran bisnis dan apa yang Anda sisihkan untuk pajak. Semoga Anda melakukan pembayaran triwulanan itu!

Jika Anda menggabungkan keuangan Anda dengan pasangan, tambahkan penghasilan setelah pajak Anda bersama-sama untuk merancang anggaran untuk rumah tangga Anda.

Langkah 2:Batasi Kebutuhan Anda hingga 50% dari Penghasilan Anda

Langkah pertama Anda adalah mengurangi pengeluaran Anda sehingga kebutuhan Anda kurang dari 50% dari penghasilan setelah pajak Anda. Kebutuhan Anda adalah pengeluaran yang harus Anda bayar. Mereka termasuk hal-hal seperti...

-

Pembayaran sewa atau hipotek

-

Pinjaman mobil dan biaya transportasi

-

Premi asuransi

-

Makanan dan perlengkapan rumah tangga

-

Tagihan utilitas

-

Tagihan ponsel

-

Pakaian dan sepatu penting

-

Pembayaran kredit minimum

Anda harus menggunakan beberapa kebijaksanaan untuk memisahkan kebutuhan dan keinginan Anda, tetapi yang terbaik adalah tetap berpegang pada definisi kebutuhan yang ketat. Seharusnya hanya mencakup hal-hal yang Anda tidak bisa hidup tanpanya.

Langkah 3:Batasi Keinginan Anda hingga 30% dari Penghasilan Anda

Langkah Anda selanjutnya adalah mengurangi pengeluaran yang diinginkan. Keinginan adalah pengeluaran yang dapat Anda lupakan tanpa memengaruhi kualitas hidup Anda. Mereka termasuk barang-barang kenyamanan dan mewah, atau barang-barang yang bisa Anda peroleh melalui cara yang lebih murah. Berikut beberapa contohnya:

-

Tagihan kabel/internet

-

Pakaian dan sepatu mewah

-

Restoran dan makanan dibawa pulang

-

Perjalanan dan liburan

-

Paket telepon yang ditingkatkan

-

Spa, kuku, dan perawatan pribadi

-

Gadget dan mainan

Anda mungkin berpikir, “Wow, saya bisa menghabiskan 30% dari penghasilan saya untuk hal-hal yang saya inginkan!”

Itu tidak sepenuhnya akurat. Karena kami menggunakan definisi kebutuhan yang ketat dalam kategori sebelumnya, lebih banyak barang yang Anda beli setiap hari masuk ke kolom keinginan Anda daripada yang Anda kira.

Misalnya, Anda mungkin memasukkan biji kopi ke dalam kategori kebutuhan Anda, tetapi secangkir Starbucks setiap pagi tentu saja tidak. Paket telepon seluler data tak terbatas, keanggotaan gym, dan lobster tail juga tidak diperhitungkan, meskipun Anda dapat berargumen bahwa mereka memenuhi kebutuhan sampai batas tertentu.

Langkah 4:Alokasikan 20% Pendapatan Anda untuk Hutang dan Tabungan

Bagian akhir dari pendapatan setelah pajak Anda harus digunakan untuk membayar utang, tabungan tunai, dan investasi.

Karena pembayaran hutang minimum Anda ditangani dalam kategori kebutuhan, penting untuk membangun dana darurat secepat mungkin. Simpan uang tunai Anda sampai Anda memiliki biaya tiga sampai enam bulan yang tercakup.

Setelah Anda membentuk dana darurat, gunakan 20% dari penghasilan Anda ini untuk mengurangi kewajiban utang Anda. Hutang kartu kredit sangat penting untuk dihilangkan dengan cepat, tetapi Anda mungkin juga memiliki hutang medis atau pinjaman pribadi.

Setelah hutang Anda hilang (meskipun hipotek dan catatan mobil), tahan keinginan untuk membelanjakan 20% ini untuk lebih banyak keinginan. Lanjutkan menabung di rekening tabungan investasi berisiko rendah atau rekening investasi yang beragam.

Langkah 5:Patuhi!

Bagian terpenting dari anggaran apa pun adalah menaatinya. Anda tidak dapat menyadari nilai anggaran jika Anda tidak mematuhi aturannya.

Cara mudah untuk tetap berpegang pada anggaran adalah dengan memisahkan uang Anda saat Anda mendapatkannya. Setelah Anda menerima gaji Anda, gunakan untuk segera membayar kebutuhan Anda (50% dari pendapatan Anda) dan tabungan Anda (20% dari pendapatan Anda). Yang tersisa adalah untuk keinginan Anda, tetapi tentu saja Anda tidak harus menghabiskan semuanya.

Contoh Anggaran 50/30/20

Katakanlah rumah tangga Anda yang terdiri dari empat orang menghasilkan $5.000 setiap bulan. Menurut aturan 50/30/20, Anda hanya dapat membelanjakan $2.500 untuk kebutuhan bulanan Anda dan $1.500 untuk kebutuhan Anda. Gunakan sisa $1.000 setiap bulan untuk membayar hutang atau menabung.

Ini berarti bahwa tarif $2.000 atau pembayaran hipotek tidak terjangkau, terutama jika Anda harus membayar kebutuhan lain, seperti catatan mobil, premi asuransi, dan tagihan utilitas dan telepon seluler. Oh, dan keluarga Anda mungkin ingin makan setiap bulan!

Jika kebutuhan Anda melebihi 50% dari penghasilan Anda, tidak apa-apa untuk mengalihkan sebagian uang tunai dari kolom keinginan Anda, tetapi hanya untuk sementara. Ambil langkah-langkah untuk mengurangi kebutuhan Anda agar sesuai dengan kategori 50%. Anda dapat pindah ke tempat tinggal yang lebih murah, membeli asuransi yang lebih terjangkau, atau mentransfer utang kartu kredit ke kartu berbunga 0%.

Aturan 50/30/20 adalah rencana yang bagus untuk orang yang tidak ingin membuat anggaran, tetapi kuncinya adalah tetap konsisten. Setiap bulan yang Anda habiskan secara bertanggung jawab akan memberi Anda kebebasan untuk menikmati diri sendiri di kemudian hari.

Jadi Anda tahu detailnya. Ingin kembali ke dasar? Tingkatkan kesehatan finansial Anda dengan Wealthsimple hari ini. Kami menawarkan teknologi tercanggih, biaya rendah, dan nasihat keuangan yang ramah—apa lagi yang bisa Anda minta?

-

Bagaimana Saya Menggunakan Aturan $1 untuk Melunasi Hipotek Saya

Anda bisa saja membaca ini di kotak masuk Anda. Mendaftar untuk buletin mingguan gratis kami. Tidak ada spam, hanya saran yang bagus. Diperlukan alamat email yang valid. Anda harus mencentang kotak

-

Apa Metode Penganggaran 50/30/20?

Anggaran 50/30/20 mendedikasikan 50% dari pendapatan Anda untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan. Ini sederhana dan efektif tetapi tidak universal. Apakah itu akan berhasil untuk

pensiun

- Bagaimana Akrual Restrukturisasi Mempengaruhi Laporan Laba Rugi

- Bagaimana Mengikuti Pasar Saham

- Bagaimana Dana Penghasilan Bebas Pajak Bekerja?

- Status Pensiun:Cara Memilih Status untuk Anda

- Cara Memilih Paket Penghasilan Bulanan Terbaik

- Bagaimana Reformasi Pajak Mempengaruhi Pajak Anak

- Prinsip Pareto – Aturan 80/20

- Aturan 50/30/20:Panduan Langkah-demi-Langkah Untuk Penganggaran Cerdas

-

Bagaimana Saya Meningkatkan Penghasilan Saya sebesar 25% Selama Pandemi

Bagaimana Saya Meningkatkan Penghasilan Saya sebesar 25% Selama Pandemi Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

5 Masalah dengan Anggaran 50/30/20

5 Masalah dengan Anggaran 50/30/20 Sebaiknya buat anggaran khusus yang disesuaikan untuk Anda. Jika Anda pernah menelusuri cara membuat anggaran, Anda mungkin menemukan aturan 50/30/20, yang dipopulerkan oleh Senator dan calon pres...