Asuransi Disabilitas (Mengapa Anda Membutuhkannya &Cara Mendapatkannya)

Itu selalu cerdas untuk mempersiapkan yang terburuk. Tetapi, Sayangnya, banyak orang Amerika tidak memperhitungkan keadaan darurat. Ini diilustrasikan oleh fakta bahwa sekitar 40% orang Amerika telah melaporkan bahwa mereka tidak akan mampu membayar tagihan $400 yang tidak terduga tanpa harus mengambil pinjaman atau menjual sesuatu yang berharga. Bahkan lebih sedikit lagi yang dapat menghidupi diri mereka sendiri selama berbulan-bulan jika mereka jatuh sakit atau terluka dan tidak dapat bekerja.

Jadi apa yang akan Anda lakukan jika penyakit tiba-tiba menghalangi Anda untuk bekerja? Mengambil polis asuransi cacat adalah salah satu cara untuk menjaga keamanan finansial Anda jika terjadi penyakit atau cedera. Dalam artikel ini, kita akan melihat secara mendalam apa itu asuransi disabilitas, mengapa Anda mungkin membutuhkannya, jenis-jenis asuransi cacat, bagaimana itu bekerja, dan bagaimana mendapatkannya. Mari kita mulai dengan membahas definisi asuransi cacat.

Apa itu Asuransi Disabilitas?

Asuransi disabilitas, juga dikenal sebagai asuransi pendapatan cacat atau perlindungan pendapatan, adalah bentuk pertanggungan yang secara finansial mendukung Anda jika Anda menderita penyakit atau cedera yang membuat Anda tidak dapat bekerja. Ini membayar persentase dari pendapatan rutin Anda sehingga Anda dapat terus menyediakan untuk diri sendiri saat tidak bekerja.

Jenis asuransi ini bertindak sebagai semacam jaring pengaman jika Anda tidak dapat bekerja dan mencari nafkah. Asuransi cacat untuk orang lajang adalah langkah yang baik, tetapi sangat penting bahwa Anda mengambil polis jika Anda memiliki keluarga atau orang penting lainnya yang bergantung pada penghasilan Anda untuk membeli kebutuhan dasar, seperti makanan dan tempat tinggal.

Mengapa Anda Membutuhkan Asuransi Disabilitas?

Anda tidak pernah tahu kapan cedera atau penyakit tiba-tiba menyerang. Jika Anda masih muda dan dalam kesehatan yang baik maka itu mungkin tampak seperti pengeluaran yang tidak perlu, tetapi itu benar-benar tidak mungkin bahwa Anda akan mengalami cedera atau penyakit di beberapa titik dalam hidup Anda yang dapat membuat Anda keluar dari pekerjaan sementara atau permanen. Faktanya, lebih dari 25% anak usia 20 tahun saat ini akan menjadi cacat sebelum mencapai usia 67 tahun.

Apa yang akan Anda lakukan jika Anda cedera punggung dan tidak bisa bangun dari tempat tidur? Bagaimana jika Anda didiagnosis menderita kanker atau mengalami stroke akut? Jika salah satu dari hal-hal ini terjadi dan Anda tidak memiliki jaring pengaman, seperti asuransi cacat, Anda akan memiliki sedikit atau tidak sama sekali untuk bersandar — Anda akan kehilangan penghasilan dan dipaksa untuk berjuang sendiri, yang tidak pernah berada dalam posisi yang baik.

Asuransi disabilitas memberikan Anda rasa aman dan ketenangan pikiran, karena Anda tahu bahwa jika sesuatu terjadi Anda akan diurus. Anda dapat pulih tanpa stres tambahan karena mengkhawatirkan keuangan, dan Anda tidak perlu buru-buru kembali bekerja sebelum Anda siap karena tekanan keuangan, yang dapat meningkatkan kemungkinan cedera atau penyakit Anda menjadi gelisah kembali.

Jenis-Jenis Asuransi Cacat

Asuransi cacat jangka pendek dan jangka panjang adalah dua jenis asuransi utama yang tersedia bagi pekerja. Masing-masing memiliki kelebihan dan kekurangan masing-masing dan, ketika Anda mempertimbangkan sejumlah faktor seperti kesehatan Anda, pekerjaan, dan keuangan, satu mungkin lebih cocok untuk Anda daripada yang lain. Di Sini, kita akan membahas perbedaan utama antara keduanya.

Asuransi Cacat Jangka Pendek

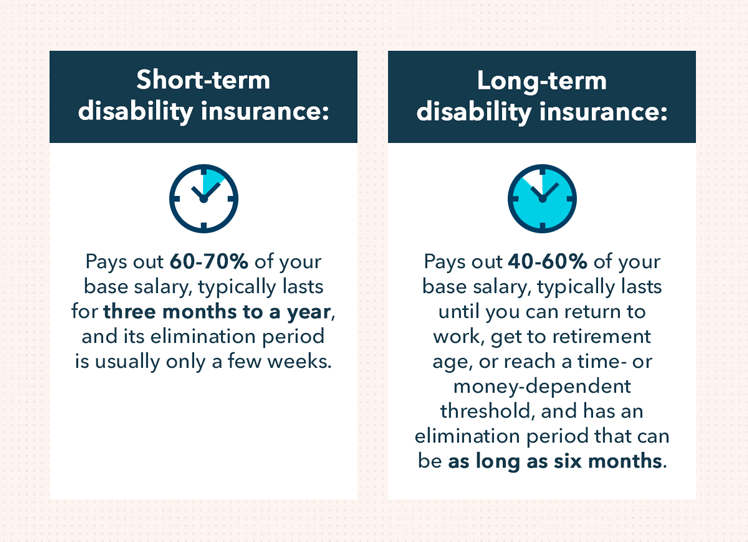

Asuransi cacat jangka pendek membayar jika Anda tidak dapat bekerja untuk waktu yang relatif singkat, biasanya tiga bulan sampai satu tahun. Umumnya, jenis asuransi ini menggantikan 60-70% dari gaji pokok Anda. Beberapa alasan paling umum untuk mengklaim asuransi cacat jangka pendek meliputi:

- Kehamilan (beberapa kebijakan dapat memberikan manfaat selama cuti orang tua yang tidak dibayar)

- Gangguan muskuloskeletal, seperti cedera pada otot, saraf, tendon, atau sendi

- Kondisi pencernaan

- Masalah kesehatan mental jangka pendek

- Fraktur, keseleo, dan otot yang ditarik

Asuransi Cacat Jangka Panjang

Asuransi cacat jangka panjang sangat berguna jika Anda menderita cedera atau penyakit yang membuat Anda keluar dari komisi dan membuat Anda tidak dapat bekerja untuk jangka waktu yang lama. Berapa lama dan berapa banyak jenis asuransi ini membayar tergantung pada polis yang Anda dapatkan.

Asuransi cacat jangka panjang paling sering akan menggantikan 40-60% dari gaji pokok Anda sampai Anda dapat kembali bekerja, memasuki usia pensiun, atau mencapai ambang yang bergantung pada waktu atau uang. Contohnya, beberapa kebijakan akan membatasi jumlah tahun Anda memenuhi syarat untuk terus menerima pembayaran, atau tetapkan jumlah dolar maksimum yang akan mereka bayarkan selama masa polis.

Beberapa alasan paling umum untuk mengklaim asuransi cacat jangka panjang meliputi:

- Gangguan muskuloskeletal yang parah seperti radang sendi

- Kehamilan

- Kanker

- Cedera fisik yang serius

- Masalah kesehatan mental yang persisten

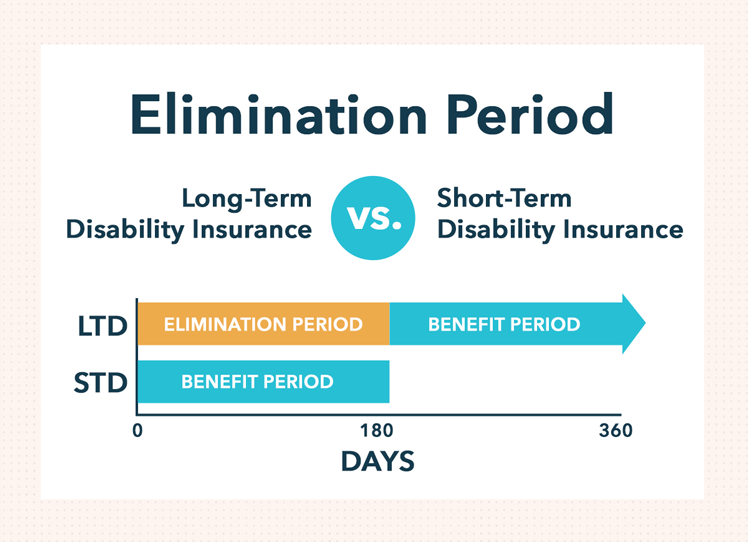

Ada beberapa perbedaan penting lainnya antara kedua kebijakan yang perlu diperhatikan juga. Sementara kebijakan jangka pendek dan jangka panjang mencakup periode eliminasi, atau jangka waktu tertentu dimana seorang pekerja harus dinonaktifkan sebelum mereka mulai membayar, lamanya periode ini berbeda berdasarkan jenis polis yang Anda dapatkan.

Polis asuransi cacat jangka pendek umumnya memiliki periode eliminasi yang singkat. Mungkin diperlukan waktu sekitar dua minggu setelah Anda dinonaktifkan untuk mulai menerima pembayaran. Sebaliknya, pembayaran cacat jangka panjang biasanya memiliki periode eliminasi yang lebih lama. Dalam kasus klaim cacat jangka panjang, bisa memakan waktu selama enam bulan setelah Anda dinonaktifkan sebelum Anda mulai menerima pembayaran. Perlu diingat bahwa dengan salah satu kebijakan, Anda tidak akan memenuhi syarat untuk menerima manfaat apa pun jika Anda dapat bekerja kembali sebelum periode eliminasi berlalu.

Selain polis asuransi cacat jangka pendek dan jangka panjang, ada beberapa rute lain yang bisa Anda tempuh jika Anda tidak dapat bekerja. Untuk mengetahui lebih lanjut tentang manfaat lain dan polis asuransi yang mungkin Anda dapatkan, terutama jika Anda seorang veteran, kunjungi usa.gov.

Untuk menggunakan satu contoh, Administrasi Jaminan Sosial (SSA) menyediakan asuransi cacat bagi pekerja yang memenuhi syarat dalam beberapa kasus. Namun, agar memenuhi syarat untuk mendapatkan manfaat jaminan sosial, Anda harus memenuhi serangkaian persyaratan yang ketat, beberapa di antaranya antara lain:

- Memenuhi definisi SSA tentang disabilitas

- Sejarah bekerja dalam pekerjaan yang dicakup oleh SSA

- Ketidakmampuan untuk bekerja setidaknya selama satu tahun karena kecacatan Anda

- Cacat yang sangat memengaruhi kemampuan Anda untuk bergerak dan/atau berfungsi

Asuransi Cacat Jaminan Sosial (SSDI) bisa sangat sulit untuk benar-benar aman—antara tahun 2006 dan 2015, hanya 34% dari total klaim yang disetujui, dan diperlukan waktu hingga lima bulan untuk menerima keputusan setelah Anda mengajukan permohonan SSDI.

Seperti halnya keputusan hidup atau keuangan utama, ada baiknya untuk membandingkan berbagai polis dan penyedia asuransi kecacatan yang tersedia untuk Anda.

Cara Kerja Asuransi Disabilitas

Rincian cara kerja asuransi cacat bervariasi berdasarkan jenis pertanggungan yang Anda ikuti. Kebijakan yang berbeda memiliki periode manfaat yang berbeda, periode eliminasi, dan definisi disabilitas. Definisi kebijakan tentang apa yang dimaksud dengan disabilitas sangat penting, karena hal ini memiliki dampak yang signifikan terhadap disetujui atau tidaknya suatu klaim potensial.

Beberapa kebijakan membayar ketika Anda tidak dapat mengerjakan pekerjaan yang memenuhi syarat untuk Anda, orang lain membayar jika Anda tidak dapat melakukan pekerjaan tertentu dalam pekerjaan Anda, dan yang lainnya hanya membayar jika Anda tidak dapat melakukan pekerjaan sama sekali. Beberapa polis bahkan mencakup cacat sebagian, artinya mereka menambah gaji Anda jika Anda hanya dapat bekerja paruh waktu karena kecacatan Anda.

Dalam mendefinisikan disabilitas, ada dua pilihan utama dalam hal pertanggungan:asuransi cacat diri dan pekerjaan apa pun.

Asuransi cacat akibat kerja sendiri adalah kebijakan di mana seorang karyawan dianggap cacat jika mereka tidak dapat memenuhi tugas pekerjaan biasa mereka sendiri, artinya Anda akan tetap menerima manfaat bahkan jika Anda dapat mengambil pekerjaan lain atau bekerja di industri lain.

Asuransi cacat pekerjaan apa pun adalah kebijakan di mana seorang karyawan dianggap cacat jika mereka tidak dapat bekerja dalam pekerjaan apa pun. Sejak, dibandingkan dengan kebijakan pendudukan sendiri, situasi ini lebih kecil kemungkinannya dan perusahaan asuransi memiliki peluang lebih rendah untuk membayar, jenis rencana ini umumnya lebih murah (tetapi juga memiliki persyaratan yang lebih ketat saat mengajukan klaim).

Proses aplikasi untuk asuransi cacat umumnya memakan waktu beberapa bulan, dan setiap perusahaan asuransi memiliki proses sendiri untuk menilai pelamar, menentukan kelayakannya, dan mengeluarkan tarif untuk pertanggungan. Kemungkinan Anda menjadi cacat dapat memengaruhi jenis polis yang berhak Anda terima dan tarif yang akan Anda bayar. Beberapa faktor paling umum yang mereka pertimbangkan selama proses penilaian ini meliputi:

- Usia :Biaya asuransi kecacatan meningkat seiring bertambahnya usia, karena Anda menjadi lebih mungkin untuk menderita cedera atau penyakit.

- Pekerjaan :Jika Anda bekerja di pekerjaan yang berisiko tinggi cedera, maka kemungkinan besar Anda akan membayar tarif yang lebih tinggi. Selain itu, jika pekerjaan sangat terspesialisasi atau membutuhkan kerja fisik, Anda mungkin akan membayar tarif yang lebih tinggi karena kemungkinan akan memakan waktu lebih lama bagi Anda untuk kembali bekerja setelah sakit atau cedera.

- Latar belakang kesehatan :Penanggung juga dapat mempertimbangkan kondisi kronis, masalah kesehatan masa lalu, riwayat kesehatan keluarga, penggunaan tembakau/narkoba di masa lalu atau saat ini, tinggi dan berat, dan hasil dari pemeriksaan medis apa pun yang mungkin mereka perlukan sebelum mengeluarkan polis.

- Gaji tahunan :Tunjangan disabilitas biasanya dihitung sebagai persentase dari gaji, artinya perusahaan asuransi harus membayar lebih kepada mereka yang berpenghasilan tinggi. Dengan demikian, berpenghasilan tinggi biasanya harus membayar lebih untuk cakupan.

Proses untuk mengisi klaim tergantung pada penyedia asuransi Anda dan negara bagian tempat Anda tinggal. Jika Anda tinggal di California, Misalnya, Anda akan pergi ke edd.ca.gov untuk mempelajari lebih lanjut tentang asuransi cacat dan mulai mengajukan klaim.

Cara Mendapatkan Asuransi Cacat

Ada beberapa cara untuk mendapatkan asuransi cacat. Anda dapat mengajukan permohonan pertanggungan melalui majikan Anda, melalui organisasi profesi, atau mengambil kebijakan sendiri.

Asuransi Disabilitas yang Disponsori oleh Perusahaan

Kebanyakan orang mendapatkan asuransi kecacatan melalui majikan mereka. Itu karena nyaman, majikan sering membantu menutupi biaya, dan premi sering kali lebih rendah karena Anda tercakup dalam paket grup. Selain itu, majikan diwajibkan oleh undang-undang untuk memberi karyawan mereka asuransi cacat jangka pendek di negara bagian California, Hawai, Jersey baru, New York, dan Pulau Rhode.

Mulailah dengan menanyakan apakah perusahaan Anda memiliki cakupan yang tersedia, dan apakah itu sukarela atau jika mereka menutupi sebagian atau seluruh premi. Bahkan jika mereka tidak menanggung premi untuk Anda, kemungkinan akan lebih murah membelinya dengan tarif pemberi kerja daripada tarif yang akan Anda kenakan sebagai individu.

Asuransi Disabilitas Kelompok Profesional

Sejumlah serikat pekerja, Asosiasi profesional, dan organisasi perdagangan menawarkan asuransi kecacatan kepada anggotanya. Mirip dengan program yang disponsori oleh pemberi kerja, organisasi-organisasi ini mengambil paket asuransi kelompok yang biasanya lebih mudah bagi anggota untuk mendaftar dan memiliki premi yang lebih rendah jika dibandingkan dengan paket individu.

Polis Asuransi Cacat Perorangan

Asuransi cacat individu memberi Anda kepastian lebih dari rencana kelompok, yang dapat hilang jika Anda meninggalkan organisasi yang mensponsorinya, atau jika mereka memutuskan untuk menghentikan manfaat. Ketika Anda memilih untuk mengikuti rencana asuransi cacat individu, Anda harus berkeliling untuk menemukan perusahaan asuransi yang Anda sukai, dan itu juga bersedia memberi Anda perlindungan.

Keuntungan mendapatkan paket asuransi cacat individu adalah Anda akan memiliki kemampuan untuk menyesuaikannya agar sesuai dengan kebutuhan Anda. Jumlah yang dibayarkan asuransi cacat tergantung pada gaji pokok tahunan Anda—tetapi, jika Anda bekerja di penjualan, Misalnya, maka Anda mungkin sangat bergantung pada komisi untuk mempertahankan gaya hidup Anda. Pada kasus ini, Anda mungkin mempertimbangkan untuk mengambil rencana asuransi kecacatan individu untuk memperhitungkan potensi kerugian itu, atau untuk melengkapi asuransi yang telah disediakan oleh majikan Anda.

Keuntungan lain dari rencana asuransi kecacatan individu termasuk fakta bahwa Anda masih dilindungi bahkan jika Anda meninggalkan perusahaan Anda dan Anda dapat mengumpulkan manfaat bebas pajak jika Anda menjadi cacat, sebagai lawan dari rencana yang disponsori majikan, di mana Anda harus membayar pajak atas manfaatnya.

Hal terakhir yang Anda inginkan jika Anda jatuh sakit atau terluka adalah tekanan keuangan untuk mengintensifkan situasi yang sudah membuat stres. Jadi, jangan berhemat dalam hal kesehatan dan kesejahteraan Anda—lindungi diri Anda dan keluarga Anda dengan melihat opsi, termasuk polis asuransi kecacatan, yang akan mendukung Anda jika terjadi sesuatu. Gunakan panduan ini sebagai titik awal, dan lakukan uji tuntas Anda saat berbelanja untuk menemukan paket yang tepat untuk Anda.

-

Berapa banyak asuransi jiwa yang Anda butuhkan?

Saya memiliki hubungan cinta-benci dengan asuransi jiwa. Di tangan satunya, Aku menyukainya. Itu membantu saya lulus kuliah dan memiliki kehidupan. Itu juga membantu saya tidur di malam hari menget

-

Asuransi Gempa | Bagaimana Cara Kerjanya Dan Haruskah Anda Mendapatkannya?

Dengan gempa bumi besar yang melanda California minggu lalu, Anda mungkin berpikir, haruskah saya mendapatkan asuransi gempa? Dan Anda mungkin bertanya-tanya dasar-dasarnya - berapa biayanya, apa yan

menginvestasikan

- Cara Mendapatkan Bitcoin

- Manajemen Keuangan &Investasi:Mengapa Anda Membutuhkannya

- Cara Mendapatkan Asuransi Risiko Tinggi

- Cara Mendapatkan Asuransi yang Anda Butuhkan

- Kapan Anda Membutuhkan Asuransi Payung?

- Ke Mana Harus Pergi Jika Anda Membutuhkan Asuransi Kapal

- Mengapa Anda Membutuhkan Polis Asuransi Usaha Kecil?

- Mengapa Anda Membutuhkan Asuransi Disabilitas (Lebih dari yang Anda Sadari Saat Ini)

-

Apakah Anda Membutuhkan Asuransi Pernikahan?

Apakah Anda Membutuhkan Asuransi Pernikahan? Ibu dan ayah saya menikah di Baltimore, Maryland pada 22 Juni, 1972. Pada hari itulah Badai Agnes — badai tropis paling mahal yang melanda Amerika Serikat dalam catatan sejarah pada saat itu — mendara...

-

Mengapa Anda Membutuhkan Asuransi Cacat Jangka Panjang

Mengapa Anda Membutuhkan Asuransi Cacat Jangka Panjang Ada begitu banyak jenis asuransi yang “harus Anda miliki”. Asuransi kesehatan memberikan pertanggungan untuk biaya pengobatan, sedangkan asuransi jiwa memberikan dukungan finansial bagi anggota keluar...