Apa itu Saham Pensiun?

Saham pensiunan adalah saham yang dibeli kembali dan dibatalkan oleh perusahaan. Mereka tidak memiliki nilai finansial dan tidak memiliki kepemilikan di perusahaan.

Ringkasan

- Saham pensiunan adalah saham yang dibeli kembali dan dibatalkan oleh perusahaan.

- Saham tersebut mengurangi jumlah saham yang diotorisasi oleh perusahaan.

- Dua metode yang paling umum untuk memperhitungkan pembelian kembali dan penghentian saham adalah metode biaya dan metode penghentian konstruktif.

Memahami Saham Pensiun

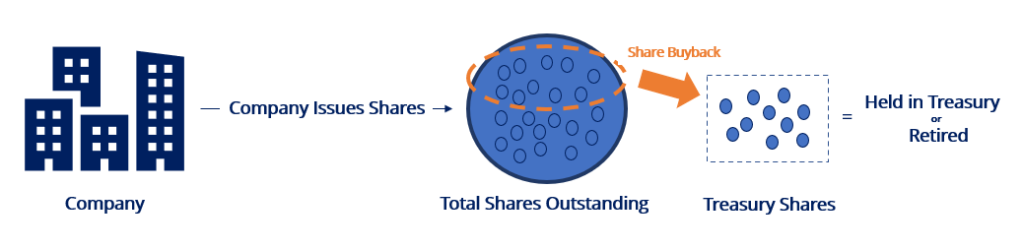

Perusahaan menerbitkan saham untuk mengumpulkan uang dan memperluas operasi bisnis. Kemudian, perusahaan dapat memilih untuk membeli kembali saham dari pasar karena berbagai alasan, seperti untuk memenuhi opsi saham Opsi saham Opsi saham adalah kontrak antara dua pihak yang memberi pembeli hak untuk membeli atau menjual saham yang mendasarinya pada harga yang telah ditentukan dan dalam jangka waktu tertentu. Penjual opsi saham disebut penulis opsi, dimana penjual dibayar premi dari kontrak yang dibeli oleh pembeli opsi saham. kewajiban, memperbaiki rasio keuangan, mengambil keuntungan dari harga saham yang undervalued, meningkatkan kepemilikan, dan mengurangi pengenceran.

Saham yang dibeli kembali baik duduk di treasury (disebut saham treasury) atau dipensiunkan (retired shares). Saham yang berada di perbendaharaan dapat diterbitkan kembali di masa mendatang, sedangkan saham yang sudah pensiun tidak bisa.

Pensiun saham mengurangi jumlah saham resmi oleh perusahaan. Investor mungkin merasa gugup jika sebuah perusahaan memiliki banyak saham resmi dan tidak terjual, karena memberikan indikasi potensi yang lebih besar dari dilusi saham di masa depan.

Pensiun saham mungkin menandakan peluang pengenceran di masa depan yang lebih rendah. Jika perusahaan ingin menerbitkan kembali saham yang sudah pensiun, pemungutan suara pemegang saham harus dilakukan.

Entri Jurnal untuk Pensiun Saham

Ini adalah dua metode umum untuk memperhitungkan pembelian kembali dan penarikan saham:

1. Metode Biaya

Metode biaya adalah metode yang paling banyak digunakan untuk memperhitungkan pembelian kembali saham. Untuk menghentikan saham dengan metode, dua set entri jurnal dilakukan:

Akuntansi Pembelian Kembali Saham: Catat seluruh jumlah pembelian dalam akun saham treasury. Metode biaya mengabaikan nilai nominal saham dan jumlah yang diterima dari investor saat saham tersebut pertama kali diterbitkan.

Asumsikan bahwa Perusahaan A membeli kembali 10, 000 lembar sahamnya dengan harga $10 per saham (total pertimbangan adalah $100, 000). Saham datang dengan nilai nominal $1.

Dari ayat jurnal di atas, saham yang dibeli kembali sekarang duduk di treasury dan dianggap saham treasury.

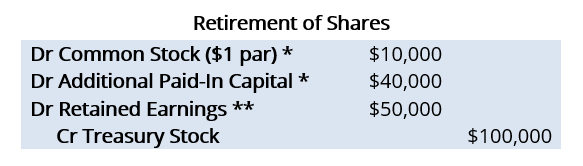

Akuntansi Pensiun Saham: Membalikkan nilai nominal dan tambahan modal disetor yang terkait dengan penerbitan saham awal. Jumlah yang tersisa selanjutnya dibebankan ke modal disetor (sampai saldo mencapai nol) dan ke laba ditahan.

Asumsikan bahwa Perusahaan A sekarang ingin pensiun 10, 000 saham yang dibeli. Harga penerbitan per saham asli adalah $5.

*Ketika saham dihentikan, akun saham biasa dan akun modal disetor tambahan didebit sebesar jumlah yang dicatat pada saat saham tersebut pertama kali diterbitkan. Ketika Perusahaan A menerbitkan 10, 000 saham seharga $5 per saham, berikut entri jurnalPanduan Entri JurnalEntri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit) akan dibuat:

**Jika harga pembelian kembali lebih besar dari harga penerbitan asli, seperti dalam contoh kita, selisihnya adalah debit tambahan modal disetor sampai saldo rekeningnya mencapai nol.

Setelah tambahan modal disetor APIC (Tambahan Modal Disetor) APIC, atau Tambahan Modal Disetor, adalah komponen ekuitas pemegang saham yang mencerminkan harga yang bersedia dibayar investor di atas angka nol, sisanya didebit ke saldo laba. Di Sini, kami tidak diberikan perincian yang relevan tentang saldo tambahan modal disetor dan, hasil dari, laba ditahan didebit.

Hal sebaliknya akan terjadi jika harga pembelian kembali lebih rendah dari harga penerbitan awal.

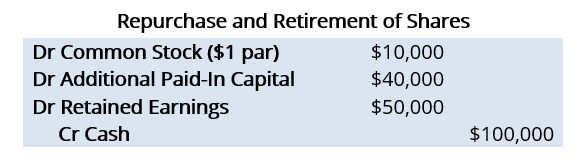

2. Metode Pensiun Konstruktif

Metode penghentian konstruktif digunakan ketika diasumsikan bahwa saham tersebut tidak akan diterbitkan kembali di masa depan. Di bawah metode seperti itu, entri jurnal untuk pembelian kembali dan penarikan saham dilakukan pada waktu yang sama (yaitu, hanya satu set entri jurnal yang diperlukan). Jika kita menggunakan kembali contoh yang sama seperti di atas, ayat jurnalnya adalah sebagai berikut:

Perbedaan utama antara metode pensiun konstruktif dan metode biaya adalah bahwa metode penghentian konstruktif tidak melibatkan akun saham treasury.

Hal ini karena metode pensiun konstruktif, dengan asumsi bahwa saham tersebut tidak akan diterbitkan kembali. Di bawah metode biaya, akun saham treasury menunjukkan bahwa saham tersebut dapat diterbitkan kembali di kemudian hari.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Capital Markets &Securities Analyst (CMSA)™ global - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- saham treasury saham treasury, atau membeli kembali saham, merupakan bagian dari yang diterbitkan sebelumnya, saham beredar yang dibeli kembali oleh perusahaan dari pemegang saham.

- Templat Entri JurnalTemplat Entri JurnalTemplat entri jurnal ini akan membantu Anda menyusun entri jurnal yang diformat dengan benar dan memberikan panduan tentang seperti apa tampilan buku besar.

- Saham BiasaSaham BiasaSaham biasa adalah jenis sekuritas yang mewakili kepemilikan ekuitas dalam sebuah perusahaan. Ada istilah lain – seperti saham biasa, saham biasa, atau saham berhak suara – yang setara dengan saham biasa.

- Laba DitahanLaba Ditahan Rumus Laba Ditahan merupakan semua akumulasi laba bersih yang terjaring dengan semua dividen yang dibayarkan kepada pemegang saham. Laba Ditahan adalah bagian

-

Apa itu Hak yang Tidak Dapat Dilepaskan?

Hak yang tidak dapat dilepaskan dikeluarkan oleh perusahaan yang menawarkan kepada pemegang saham opsi untuk membeli saham tambahan perusahaan, biasanya dengan harga yang lebih rendah dari harga pasar

-

Apa itu Greenmail?

Melakukan Greenmail melibatkan pembelian sejumlah besar sahamStockApa itu saham? Seseorang yang memiliki saham di suatu perusahaan disebut pemegang saham dan berhak untuk mengklaim sebagian dari aset

menginvestasikan

-

Apa itu Flotasi?

Apa itu Flotasi? Flotasi adalah proses penerbitan dan penjualan saham kepada investor publik. Dengan kata lain, itu adalah ketika sebuah perusahaan go public dan menerbitkan saham baru untuk meningkatkan modal. Ini ad...

-

Apa itu Float Gratis?

Apa itu Float Gratis? mengapung bebas, juga dikenal sebagai kendaraan umum, mengacu pada saham perusahaan yang dapat diperdagangkan secara publik dan tidak dibatasi (yaitu, dipegang oleh orang dalamInformasi Orang DalamInf...