Krisis keuangan

Apa Itu Krisis Keuangan?

Dalam krisis keuangan, harga aset mengalami penurunan tajam dalam nilai, bisnis dan konsumen tidak mampu membayar hutang mereka, dan lembaga keuangan mengalami kekurangan likuiditas. Krisis keuangan sering dikaitkan dengan kepanikan atau bank run di mana investor menjual aset atau menarik uang dari rekening tabungan karena mereka takut nilai aset tersebut akan turun jika tetap berada di lembaga keuangan.

Situasi lain yang mungkin diberi label krisis keuangan termasuk pecahnya gelembung keuangan spekulatif, kehancuran pasar saham, default berdaulat, atau krisis mata uang. Krisis keuangan mungkin terbatas pada bank atau menyebar ke seluruh ekonomi tunggal, perekonomian suatu wilayah, atau ekonomi di seluruh dunia.

Takeaways Kunci

- Kepanikan perbankan adalah awal dari beberapa krisis keuangan pada abad ke-19, tanggal 20, dan abad ke-21, banyak di antaranya menyebabkan resesi atau depresi.

- Pasar saham jatuh, krisis kredit, pecahnya gelembung keuangan, default berdaulat, dan krisis mata uang adalah contoh dari krisis keuangan.

- Krisis keuangan mungkin terbatas pada satu negara atau satu segmen jasa keuangan, tetapi lebih cenderung menyebar secara regional atau global.

Krisis keuangan

Apa Penyebab Krisis Keuangan?

Krisis keuangan mungkin memiliki banyak penyebab. Umumnya, krisis dapat terjadi jika institusi atau aset dinilai terlalu tinggi, dan dapat diperburuk oleh perilaku investor yang tidak rasional atau seperti kawanan. Sebagai contoh, serangkaian aksi jual yang cepat dapat mengakibatkan harga aset yang lebih rendah, mendorong individu untuk membuang aset atau melakukan penarikan tabungan besar-besaran ketika kegagalan bank dikabarkan.

Faktor yang berkontribusi terhadap krisis keuangan termasuk kegagalan sistemik, perilaku manusia yang tidak terduga atau tidak dapat dikendalikan, insentif untuk mengambil terlalu banyak risiko, ketidakhadiran atau kegagalan regulasi, atau penularan yang merupakan penyebaran masalah seperti virus dari satu institusi atau negara ke institusi atau negara berikutnya. Jika dibiarkan tidak dicentang, krisis dapat menyebabkan ekonomi mengalami resesi atau depresi. Bahkan ketika langkah-langkah diambil untuk mencegah krisis keuangan, mereka masih bisa terjadi, mempercepat, atau memperdalam.

Contoh Krisis Keuangan

Krisis keuangan tidak jarang terjadi; mereka telah terjadi selama dunia memiliki mata uang. Beberapa krisis keuangan yang terkenal meliputi:

- Tulip Mania (1637). Meskipun beberapa sejarawan berpendapat bahwa mania ini tidak berdampak banyak pada ekonomi Belanda, dan karenanya tidak boleh dianggap sebagai krisis keuangan, itu bertepatan dengan pecahnya wabah pes yang berdampak signifikan terhadap negara. Dengan mengingat hal ini, sulit untuk mengatakan apakah krisis itu dipicu oleh spekulasi yang berlebihan atau oleh pandemi.

- Krisis Kredit tahun 1772. Setelah periode kredit yang berkembang pesat, krisis ini dimulai pada bulan Maret/April di London. Alexander Fordyce, mitra di bank besar, kehilangan sejumlah besar saham korslet Perusahaan India Timur dan melarikan diri ke Prancis untuk menghindari pembayaran kembali. Kepanikan menyebabkan larinya bank-bank Inggris yang menyebabkan lebih dari 20 bank besar bangkrut atau menghentikan pembayaran kepada para deposan dan kreditur. Krisis dengan cepat menyebar ke sebagian besar Eropa. Para sejarawan menarik garis dari krisis ini ke penyebab Pesta Teh Boston—undang-undang pajak yang tidak populer di 13 koloni—dan kerusuhan yang dihasilkan yang melahirkan Revolusi Amerika.

- Kecelakaan Saham tahun 1929. Kecelakaan ini, mulai 24 Oktober, 1929, melihat harga saham runtuh setelah periode spekulasi liar dan pinjaman untuk membeli saham. Ini menyebabkan Depresi Hebat, yang dirasakan di seluruh dunia selama lebih dari belasan tahun. Dampak sosialnya berlangsung jauh lebih lama. Salah satu pemicu keruntuhan adalah kelebihan pasokan tanaman komoditas secara drastis, yang menyebabkan penurunan harga yang tajam. Berbagai macam peraturan dan alat pengelolaan pasar diperkenalkan sebagai akibat dari kecelakaan tersebut.

- Krisis Minyak OPEC 1973. Anggota OPEC memulai embargo minyak pada Oktober 1973 dengan menargetkan negara-negara yang mendukung Israel dalam Perang Yom Kippur. Pada akhir embargo, satu barel minyak mencapai $12, naik dari $3. Mengingat bahwa ekonomi modern bergantung pada minyak, harga yang lebih tinggi dan ketidakpastian menyebabkan jatuhnya pasar saham tahun 1973-1974, ketika pasar beruang bertahan dari Januari 1973 hingga Desember 1974 dan Dow Jones Industrial Average kehilangan 45% nilainya.

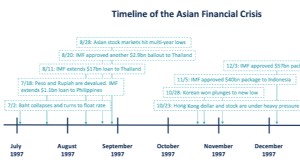

- Krisis Asia 1997–1998. Krisis ini dimulai pada Juli 1997 dengan runtuhnya baht Thailand. Kekurangan mata uang asing, pemerintah Thailand terpaksa meninggalkan patok dolar AS dan membiarkan baht mengambang. Hasilnya adalah devaluasi besar yang menyebar ke sebagian besar Asia Timur, juga memukul Jepang, serta peningkatan besar dalam rasio utang terhadap PDB. Dalam kebangkitannya, krisis menyebabkan regulasi dan pengawasan keuangan yang lebih baik.

- Krisis Keuangan Global 2007-2008. Krisis keuangan ini adalah bencana ekonomi terburuk sejak Keruntuhan Pasar Saham tahun 1929. Dimulai dengan krisis pinjaman hipotek subprime pada tahun 2007 dan berkembang menjadi krisis perbankan global dengan kegagalan bank investasi Lehman Brothers pada bulan September 2008. Dana talangan besar dan tindakan lainnya dimaksudkan untuk membatasi penyebaran kerusakan gagal dan ekonomi global jatuh ke dalam resesi.

Krisis Keuangan Global

Sebagai peristiwa krisis keuangan yang paling baru dan paling merusak, Krisis Keuangan Global, patut mendapat perhatian khusus, sebagai penyebabnya, efek, tanggapan, dan pelajaran yang paling berlaku untuk sistem keuangan saat ini.

Standar Pinjaman yang Dilonggarkan

Krisis adalah hasil dari serangkaian peristiwa, masing-masing dengan pemicunya sendiri dan berpuncak pada keruntuhan sistem perbankan. Dikatakan bahwa benih-benih krisis telah ditaburkan sejauh tahun 1970-an dengan Undang-Undang Pengembangan Masyarakat, yang mengharuskan bank untuk melonggarkan persyaratan kredit mereka untuk konsumen berpenghasilan rendah, menciptakan pasar untuk hipotek subprime.

Krisis keuangan dapat terjadi dalam berbagai bentuk, termasuk kepanikan perbankan/kredit atau kejatuhan pasar saham, tetapi berbeda dari resesi, yang seringkali merupakan akibat dari krisis semacam itu.

Besarnya utang subprime mortgage, yang dijamin oleh Freddie Mac dan Fannie Mae, terus berkembang hingga awal 2000-an ketika Federal Reserve Board mulai memangkas suku bunga secara drastis untuk menghindari resesi. Kombinasi persyaratan kredit yang longgar dan uang murah mendorong ledakan perumahan, yang mendorong spekulasi, mendorong harga perumahan dan menciptakan gelembung real estat.

Instrumen Keuangan Kompleks

Sementara itu, bank investasi, mencari keuntungan mudah setelah dot-com bust dan resesi tahun 2001, menciptakan kewajiban hutang yang dijaminkan (CDO) dari hipotek yang dibeli di pasar sekunder. Karena hipotek subprime dibundel dengan hipotek utama, tidak ada cara bagi investor untuk memahami risiko yang terkait dengan produk. Ketika pasar CDO mulai memanas, gelembung perumahan yang telah dibangun selama beberapa tahun akhirnya pecah. Karena harga rumah turun, peminjam subprime mulai gagal membayar pinjaman yang bernilai lebih dari rumah mereka, mempercepat penurunan harga.

Kegagalan Dimulai, Penyebaran Penularan

Ketika investor menyadari CDO tidak berharga karena hutang beracun yang mereka wakili, mereka berusaha untuk membongkar kewajiban. Namun, tidak ada pasar untuk CDO. Kaskade berikutnya dari kegagalan pemberi pinjaman subprime menciptakan penularan likuiditas yang mencapai tingkat atas sistem perbankan. Dua bank investasi besar, Lehman Brothers dan Bear Stearns, runtuh di bawah beban eksposur mereka terhadap utang subprime, dan lebih dari 450 bank gagal selama lima tahun ke depan. Beberapa bank besar berada di ambang kegagalan dan diselamatkan oleh bailout yang didanai pembayar pajak.

Tanggapan

Pemerintah AS menanggapi Krisis Keuangan dengan menurunkan suku bunga hampir nol, membeli kembali hipotek dan utang pemerintah, dan menyelamatkan beberapa lembaga keuangan yang sedang berjuang. Dengan tarif yang sangat rendah, imbal hasil obligasi menjadi jauh kurang menarik bagi investor jika dibandingkan dengan saham. Tanggapan pemerintah memicu pasar saham, yang mengalami kenaikan 10 tahun dengan S&P 500 mengembalikan 250% selama waktu itu. Pasar perumahan AS pulih di sebagian besar kota besar, dan tingkat pengangguran turun karena bisnis mulai merekrut dan melakukan lebih banyak investasi.

Peraturan Baru

Salah satu hasil besar dari krisis ini adalah penerapan Dodd-Frank Wall Street Reform and Consumer Protection Act, sepotong besar undang-undang reformasi keuangan yang disahkan oleh pemerintahan Obama pada tahun 2010. Dodd-Frank membawa perubahan besar pada setiap aspek lingkungan peraturan keuangan AS, yang menyentuh setiap badan pengawas dan setiap bisnis jasa keuangan. Terutama, Dodd-Frank memiliki efek berikut:

- Regulasi pasar keuangan yang lebih komprehensif, termasuk lebih banyak pengawasan terhadap derivatif, yang dibawa ke bursa.

- Badan pengatur, yang sudah banyak dan terkadang berlebihan, dikonsolidasikan.

- Tubuh baru, Dewan Pengawas Stabilitas Keuangan, dirancang untuk memantau risiko sistemik.

- Perlindungan investor yang lebih besar diperkenalkan, termasuk lembaga perlindungan konsumen baru (Biro Perlindungan Keuangan Konsumen) dan standar untuk produk "plain-vanilla".

- Pengenalan proses dan alat (seperti infus uang tunai) dimaksudkan untuk membantu meredanya lembaga keuangan yang gagal.

- Tindakan yang dimaksudkan untuk meningkatkan standar, akuntansi, dan regulasi lembaga pemeringkat kredit.

FAQ Krisis Keuangan

Apa Itu Krisis Keuangan?

Krisis keuangan adalah ketika instrumen keuangan dan aset menurun secara signifikan nilainya. Hasil dari, bisnis mengalami kesulitan memenuhi kewajiban keuangan mereka, dan lembaga keuangan kekurangan uang tunai atau aset yang dapat dikonversi untuk mendanai proyek dan memenuhi kebutuhan mendesak. Investor kehilangan kepercayaan pada nilai aset mereka dan pendapatan dan aset konsumen dikompromikan, mempersulit mereka untuk membayar hutang mereka.

Apa Penyebab Krisis Keuangan?

Krisis keuangan dapat disebabkan oleh banyak faktor, mungkin terlalu banyak untuk disebutkan. Namun, Seringkali krisis keuangan disebabkan oleh aset yang dinilai terlalu tinggi, kegagalan sistemik dan regulasi, dan mengakibatkan kepanikan konsumen, seperti banyaknya nasabah yang menarik dana dari bank setelah mengetahui masalah keuangan lembaga tersebut.

Apa Tahapan Krisis Keuangan?

Krisis keuangan dapat dibagi menjadi tiga tahap, dimulai dengan peluncuran krisis. Sistem keuangan gagal, umumnya disebabkan oleh kegagalan sistem dan regulasi, kesalahan pengelolaan keuangan institusi, dan banyak lagi. Tahap selanjutnya melibatkan pemecahan sistem keuangan, dengan lembaga keuangan, bisnis, dan konsumen tidak mampu memenuhi kewajiban. Akhirnya, aset menurun nilainya, dan tingkat keseluruhan utang meningkat.

Apa Penyebab Krisis Keuangan 2008?

Meskipun krisis dikaitkan dengan banyak kerusakan, itu sebagian besar disebabkan oleh penerbitan subprime mortgage yang melimpah, yang sering dijual kepada investor di pasar sekunder. Hutang macet meningkat karena hipotek sub-prime gagal membayar pinjaman mereka, meninggalkan investor pasar sekunder berebut. Perusahaan investasi, perusahaan asuransi, dan lembaga keuangan yang dibantai oleh keterlibatan mereka dengan hipotek ini membutuhkan dana talangan pemerintah saat mereka mendekati kebangkrutan. Dana talangan berdampak buruk pada pasar, mengirim saham anjlok. Pasar lain merespons di belakangnya, menciptakan kepanikan global dan pasar yang tidak stabil.

Apa Krisis Keuangan Terburuk yang Pernah Ada?

Bisa dibilang, krisis keuangan terburuk dalam 90 tahun terakhir adalah Krisis Keuangan Global 2008, yang membuat pasar saham ambruk, lembaga keuangan menjadi kehancuran, dan konsumen berebut.

-

Apa itu Krisis Keuangan?

Krisis keuangan didefinisikan sebagai situasi di mana satu atau lebih aset keuangan yang signifikan – seperti saham, real estatReal EstatReal estat adalah properti nyata yang terdiri dari tanah dan ba

-

Apa itu Eksposur Keuangan?

Eksposur keuangan adalah istilah yang digunakan untuk menggambarkan risiko investasi. Ini adalah perhitungan jumlah uang yang berpotensi hilang dari investor dari investasi. Eksposur keuangan investor

menginvestasikan

-

Apa Krisis Keuangan Global 2008-2009?

Apa Krisis Keuangan Global 2008-2009? Krisis Keuangan Global 2008-2009 mengacu pada krisis keuangan besar-besaran yang dihadapi dunia dari tahun 2008 hingga 2009. Krisis keuangan tersebut berdampak pada individu dan institusi di seluruh d...

-

Apa itu Krisis Keuangan Asia?

Apa itu Krisis Keuangan Asia? Krisis Keuangan Asia adalah krisis yang disebabkan oleh runtuhnya nilai tukar mata uang dan gelembung uang panas. Ini dimulai di Thailand pada Juli 1997 dan melanda Asia Timur dan Tenggara. Krisis keu...