Gadai

Apa itu Fidusia?

Fidusia adalah orang atau organisasi yang bertindak atas nama orang atau orang lain, menempatkan kepentingan klien mereka di atas kepentingan mereka sendiri, dengan kewajiban memelihara itikad baik dan amanah. Menjadi fidusia dengan demikian membutuhkan terikat baik secara hukum dan etis untuk bertindak demi kepentingan terbaik orang lain.

Seorang fidusia mungkin bertanggung jawab atas kesejahteraan umum orang lain (misalnya wali sah anak), tetapi seringkali tugas itu melibatkan keuangan; mengelola kekayaan orang lain, atau sekelompok orang, Misalnya. Manajer uang, penasihat keuangan, bankir, agen asuransi, akuntan, pelaksana, anggota dewan, dan pejabat perusahaan semuanya memiliki tanggung jawab fidusia.

Takeaways Kunci

- Seorang fidusia terikat secara hukum untuk menempatkan kepentingan terbaik klien mereka di atas kepentingan mereka sendiri.

- Kewajiban fidusia muncul dalam berbagai hubungan bisnis, termasuk wali amanat dan penerima manfaat, anggota dewan perusahaan dan pemegang saham, dan pelaksana dan pewaris.

- Fidusia investasi adalah siapa pun dengan tanggung jawab hukum untuk mengelola uang orang lain, seperti anggota komite investasi amal.

- Penasihat investasi terdaftar memiliki kewajiban fidusia kepada klien; broker-dealer hanya perlu memenuhi standar kesesuaian yang tidak terlalu ketat, yang tidak mengharuskan menempatkan kepentingan klien di atas kepentingan mereka sendiri.

Bagaimana Aturan Fidusia Dapat Mempengaruhi Anda

Pengertian Fidusia

Tanggung jawab dan kewajiban fidusia adalah etis dan legal. Ketika suatu pihak dengan sengaja menerima kewajiban fidusia atas nama pihak lain, mereka dituntut untuk bertindak demi kepentingan terbaik prinsipal, yaitu klien atau pihak yang asetnya mereka kelola. Inilah yang dikenal sebagai "standar perawatan orang yang bijaksana;" standar yang awalnya berasal dari putusan pengadilan tahun 1830. Rumusan aturan orang yang bijaksana ini mensyaratkan bahwa seseorang yang bertindak sebagai pemegang fidusia diharuskan untuk bertindak pertama dan terutama dengan mempertimbangkan kebutuhan penerima manfaat. Kehati-hatian harus diambil untuk memastikan tidak ada konflik kepentingan yang muncul antara pemegang fidusia dan prinsipalnya.

Dalam banyak kasus, tidak ada keuntungan yang akan dibuat dari hubungan kecuali persetujuan eksplisit diberikan pada saat hubungan dimulai. Sebagai contoh, di Inggris, fidusia tidak dapat mengambil keuntungan dari posisi mereka, menurut putusan Pengadilan Tinggi Inggris, Keech v. Sandford (1726). Jika kepala sekolah memberikan persetujuan, maka pemegang fidusia dapat menyimpan segala manfaat yang telah diterimanya; manfaat ini dapat berupa uang atau didefinisikan secara lebih luas sebagai "peluang".

Tugas fidusia muncul dalam berbagai hubungan bisnis umum, termasuk:

- Wali amanat dan penerima manfaat (jenis yang paling umum)

- Anggota dewan perusahaan dan pemegang saham

- Pelaksana dan pewaris

- Wali dan bangsal

- Promotor dan pelanggan saham

- Pengacara dan klien

- Perusahaan investasi dan investor

- Perusahaan/agen asuransi dan pemegang polis

Hubungan Fidusia Antara Wali Amanat dan Penerima Manfaat

Pengaturan estate dan perwalian yang dilaksanakan melibatkan wali amanat dan penerima manfaat. Seseorang yang disebut sebagai perwalian atau wali amanat adalah pemegang fidusia, dan penerima manfaat adalah prinsipal. Di bawah tugas wali amanat / penerima manfaat, fidusia memiliki kepemilikan sah atas properti atau aset dan memegang kekuasaan yang diperlukan untuk menangani aset yang dipegang atas nama perwalian. Dalam hukum harta kekayaan, wali dapat juga dikenal sebagai pelaksana real.

Perhatikan bahwa wali amanat harus membuat keputusan yang sesuai dengan kepentingan terbaik penerima manfaat karena yang terakhir memegang hak yang adil atas properti tersebut. Hubungan wali amanat/penerima manfaat merupakan aspek penting dari perencanaan perkebunan yang komprehensif, dan perhatian khusus harus diberikan untuk menentukan siapa yang ditunjuk sebagai wali amanat.

Politisi sering mendirikan perwalian buta untuk menghindari skandal konflik kepentingan yang nyata atau yang dirasakan. Perwalian buta adalah hubungan di mana wali bertanggung jawab atas semua investasi korpus (aset) penerima tanpa penerima manfaat mengetahui bagaimana korpus diinvestasikan. Meskipun penerima manfaat tidak memiliki pengetahuan, wali amanat memiliki kewajiban fidusia untuk menginvestasikan korpus sesuai dengan standar perilaku orang yang bijaksana.

Hubungan Fidusia Antara Anggota Dewan dan Pemegang Saham

Tugas fidusia serupa dapat dipegang oleh direktur perusahaan, karena mereka dapat dianggap sebagai wali bagi pemegang saham jika di dewan perusahaan, atau wali deposan jika menjabat sebagai direktur bank. Tugas khusus mencakup hal-hal berikut:

Tugas Kehati-hatian

Duty of care berlaku untuk cara dewan membuat keputusan yang mempengaruhi masa depan bisnis. Dewan memiliki tugas untuk menyelidiki sepenuhnya semua keputusan yang mungkin dan bagaimana keputusan itu dapat berdampak pada bisnis. Jika dewan memberikan suara untuk memilih CEO baru, Misalnya, keputusan tidak boleh dibuat hanya berdasarkan pengetahuan atau pendapat dewan tentang satu calon yang mungkin; itu adalah tanggung jawab dewan untuk menyelidiki semua pelamar yang layak untuk memastikan orang terbaik untuk pekerjaan itu dipilih.

Kewajiban untuk Bertindak dengan Itikad Baik

Bahkan setelah ia secara wajar menyelidiki semua opsi sebelumnya, dewan memiliki tanggung jawab untuk memilih opsi yang diyakini paling baik untuk kepentingan bisnis dan pemegang sahamnya.

Tugas Kesetiaan

Kewajiban kesetiaan berarti dewan tidak diharuskan untuk menempatkan penyebab lain, minat, atau afiliasi di atas kesetiaannya kepada perusahaan dan investor perusahaan. Anggota dewan harus menahan diri dari urusan pribadi atau profesional yang dapat menempatkan kepentingan mereka sendiri atau orang atau bisnis lain di atas kepentingan perusahaan.

Berlawanan dengan kepercayaan populer, tidak ada mandat hukum bahwa perusahaan diharuskan untuk memaksimalkan pengembalian pemegang saham.

Jika seorang anggota dewan direksi ditemukan melanggar kewajiban fidusia mereka, mereka dapat dimintai pertanggungjawaban di pengadilan oleh perusahaan itu sendiri atau para pemegang sahamnya.

Hubungan Fidusia Antara Pelaksana dan Penerima Kuasa

Kegiatan fidusia juga dapat berlaku untuk transaksi tertentu atau satu kali. Sebagai contoh, akta fidusia digunakan untuk mengalihkan hak milik dalam suatu jual beli apabila pemegang fidusia harus bertindak sebagai pelaksana penjualan atas nama pemilik barang. Akta fidusia berguna ketika pemilik properti ingin menjual tetapi tidak dapat menangani urusannya karena sakit, ketidakmampuan, atau keadaan lain, dan membutuhkan seseorang untuk menggantikan mereka.

Seorang fidusia diwajibkan oleh hukum untuk mengungkapkan kepada calon pembeli kondisi sebenarnya dari properti yang dijual, dan mereka tidak dapat menerima keuntungan finansial dari penjualan tersebut. Akta fidusia juga berguna ketika pemilik properti meninggal dan properti mereka adalah bagian dari perkebunan yang perlu diawasi atau dikelola.

Hubungan Fidusia Antara Wali dan Ward

Di bawah hubungan wali/wali, perwalian hukum anak di bawah umur dialihkan kepada orang dewasa yang ditunjuk. Sebagai fidusia, wali bertugas untuk memastikan anak di bawah umur atau lingkungan mendapat perawatan yang layak, yang dapat mencakup memutuskan di mana anak di bawah umur bersekolah, bahwa anak di bawah umur memiliki perawatan medis yang sesuai, bahwa mereka didisiplinkan dengan cara yang wajar, dan bahwa kesejahteraan mereka sehari-hari tetap utuh.

Seorang wali diangkat oleh pengadilan negara ketika wali alami dari seorang anak di bawah umur tidak mampu lagi mengasuh anak itu. Di sebagian besar negara bagian, hubungan wali/wali tetap utuh sampai anak di bawah umur mencapai usia dewasa.

Hubungan Fidusia Antara Pengacara dan Klien

Hubungan fidusia pengacara/klien bisa dibilang salah satu yang paling ketat. Mahkamah Agung AS menyatakan bahwa tingkat kepercayaan dan keyakinan tertinggi harus ada antara pengacara dan klien—dan bahwa seorang pengacara, sebagai fidusia, harus bertindak dalam keadilan penuh, loyalitas, dan kesetiaan dalam setiap representasi, dan berurusan dengan, klien.

Pengacara bertanggung jawab atas pelanggaran kewajiban fidusia mereka oleh klien dan bertanggung jawab kepada pengadilan di mana klien diwakili ketika pelanggaran terjadi.

Hubungan Fidusia Antara Prinsipal dan Agen

Contoh kewajiban fidusia yang lebih umum terletak pada hubungan prinsipal/agen. Setiap individu, perusahaan, kemitraan, atau instansi pemerintah dapat bertindak sebagai prinsipal atau agen selama orang atau badan usaha tersebut memiliki kapasitas hukum untuk melakukannya. Di bawah tugas prinsipal/agen, seorang agen ditunjuk secara sah untuk bertindak atas nama prinsipal tanpa konflik kepentingan.

Contoh umum dari hubungan prinsipal/agen yang menyiratkan kewajiban fidusia adalah sekelompok pemegang saham sebagai prinsipal yang memilih manajemen atau individu C-suite untuk bertindak sebagai agen. Demikian pula, investor bertindak sebagai prinsipal ketika memilih manajer investasi sebagai agen untuk mengelola aset.

Fidusia Investasi

Meskipun mungkin tampak seolah-olah fidusia investasi akan menjadi profesional keuangan (manajer uang, bankir, dan seterusnya), sebuah "fidusia investasi" sebenarnya adalah apapun orang yang memiliki tanggung jawab hukum untuk mengelola uang orang lain. Itu berarti jika Anda mengajukan diri untuk duduk di komite investasi dewan amal setempat atau organisasi lain, Anda memiliki tanggung jawab fidusia. Anda telah ditempatkan pada posisi kepercayaan, dan mungkin ada konsekuensi atas pengkhianatan kepercayaan itu.

Juga, mempekerjakan ahli keuangan atau investasi tidak membebaskan anggota komite dari semua tugas mereka. Mereka masih memiliki kewajiban untuk secara hati-hati memilih dan memantau kegiatan ahli.

Aturan Kesesuaian

pialang-pedagang, yang sering dikompensasikan dengan komisi, umumnya hanya harus memenuhi kewajiban kesesuaian. Ini didefinisikan sebagai membuat rekomendasi yang konsisten dengan kebutuhan dan preferensi pelanggan yang mendasarinya. Pialang-dealer diatur oleh Otoritas Pengatur Industri Keuangan (FINRA) di bawah standar yang mengharuskan mereka untuk membuat rekomendasi yang sesuai kepada klien mereka.

Alih-alih harus menempatkan kepentingan mereka di bawah kepentingan klien, standar kesesuaian hanya merinci bahwa broker-dealer harus cukup percaya bahwa setiap rekomendasi yang dibuat sesuai untuk klien, dalam hal kebutuhan keuangan klien, tujuan, dan keadaan yang unik. Perbedaan utama dalam hal loyalitas juga penting:Tugas utama broker adalah untuk majikan mereka, broker-dealer tempat mereka bekerja, tidak kepada klien mereka.

Deskripsi kesesuaian lainnya termasuk memastikan biaya transaksi tidak berlebihan dan bahwa rekomendasinya tidak sesuai untuk klien. Contoh yang mungkin melanggar kesesuaian termasuk perdagangan yang berlebihan, mengaduk akun hanya untuk menghasilkan lebih banyak komisi, dan sering beralih aset akun untuk menghasilkan pendapatan transaksi untuk broker-dealer.

Juga, kebutuhan untuk mengungkapkan potensi konflik kepentingan bukanlah persyaratan yang ketat bagi pialang; investasi hanya harus sesuai, itu tidak harus konsisten dengan tujuan dan profil investor individu.

Standar kesesuaian dapat menyebabkan konflik antara broker-dealer dan klien. Konflik yang paling jelas berkaitan dengan kompensasi. Di bawah standar fidusia, penasihat investasi akan dilarang keras membeli reksa dana atau investasi lain untuk klien karena hal itu akan memberi broker biaya atau komisi yang lebih tinggi daripada opsi yang akan membebani klien lebih sedikit—atau menghasilkan lebih banyak untuk klien.

Di bawah persyaratan kesesuaian, selama investasi cocok untuk klien, itu dapat dibeli untuk klien. Ini juga dapat memberi insentif kepada pialang untuk menjual produk mereka sendiri sebelum bersaing untuk produk yang mungkin lebih murah.

Kesesuaian vs. Standar Fidusia

Jika penasihat investasi Anda adalah Penasihat Investasi Terdaftar (RIA), mereka berbagi tanggung jawab fidusia dengan komite investasi. Di samping itu, seorang pialang, yang bekerja untuk broker-dealer, mungkin tidak. Beberapa perusahaan pialang tidak menginginkan atau mengizinkan pialang mereka menjadi fidusia.

penasihat investasi, yang biasanya berbasis biaya, terikat pada standar fidusia yang ditetapkan sebagai bagian dari Undang-Undang Penasihat Investasi tahun 1940. Mereka dapat diatur oleh SEC atau regulator sekuritas negara bagian. Tindakan tersebut cukup spesifik dalam mendefinisikan apa yang dimaksud dengan fidusia, dan itu menetapkan kewajiban kesetiaan dan perhatian, yang berarti bahwa penasihat harus menempatkan kepentingan klien mereka di atas kepentingan mereka sendiri.

Sebagai contoh, penasihat tidak dapat membeli sekuritas untuk akun mereka sebelum membelinya untuk klien dan dilarang melakukan perdagangan yang dapat menghasilkan komisi yang lebih tinggi untuk penasihat atau perusahaan investasi mereka.

Ini juga berarti bahwa penasihat harus melakukan yang terbaik untuk memastikan saran investasi dibuat dengan menggunakan informasi yang akurat dan lengkap—pada dasarnya, bahwa analisisnya teliti dan seakurat mungkin. Menghindari konflik kepentingan adalah penting ketika bertindak sebagai fidusia, dan itu berarti bahwa seorang penasihat harus mengungkapkan potensi konflik apa pun untuk menempatkan kepentingan klien di atas kepentingan penasihat.

Selain itu, penasihat perlu menempatkan perdagangan di bawah standar "eksekusi terbaik", artinya mereka harus berusaha untuk memperdagangkan sekuritas dengan kombinasi terbaik antara biaya rendah dan eksekusi yang efisien.

Aturan Fidusia Berumur Pendek

Sementara istilah "kesesuaian" adalah standar untuk rekening transaksional atau rekening perantara, aturan Fidusia Departemen Tenaga Kerja, mengusulkan untuk memperketat segalanya untuk broker. Siapapun dengan uang pensiun yang dikelola, yang membuat rekomendasi atau permohonan untuk IRA atau akun pensiun yang diuntungkan pajak lainnya, akan dianggap sebagai fidusia yang diharuskan untuk mematuhi standar itu, daripada standar kesesuaian yang berlaku sebaliknya.

Aturan fidusia telah lama diterapkan namun belum jelas. Awalnya diusulkan pada 2010, itu dijadwalkan mulai berlaku antara 10 April, 2017, dan 1 Januari 2018. Setelah Presiden Trump menjabat, ditunda hingga 9 Juni, 2017, termasuk periode transisi untuk pengecualian tertentu yang diperpanjang hingga 1 Januari 2018.

Kemudian, implementasi semua elemen aturan diundur ke 1 Juli, 2019. Sebelum itu bisa terjadi, aturan itu dikosongkan menyusul keputusan Juni 2018 oleh Pengadilan Sirkuit AS Kelima.

Pada Juni 2020, usulan baru, Usulan 3.0, dikeluarkan oleh Departemen Tenaga Kerja, yang "mengembalikan definisi fidusia saran investasi yang berlaku sejak 1975 disertai dengan interpretasi baru yang memperluas jangkauannya dalam pengaturan rollover, dan mengusulkan pengecualian baru untuk saran investasi dan transaksi utama yang bertentangan."

Belum terlihat apakah itu akan disetujui di bawah pemerintahan baru Presiden Biden.

Resiko Menjadi Penerima Fidusia

Kemungkinan wali/agen yang tidak bekerja secara optimal untuk kepentingan penerima manfaat disebut sebagai "risiko fidusia". Ini tidak berarti bahwa wali amanat menggunakan sumber daya penerima untuk keuntungan mereka sendiri; ini bisa menjadi risiko bahwa wali amanat tidak mencapai nilai terbaik bagi penerima manfaat.

Sebagai contoh, situasi di mana manajer dana (agen) melakukan lebih banyak perdagangan daripada yang diperlukan untuk portofolio klien merupakan sumber risiko fidusia karena manajer dana secara perlahan mengikis keuntungan klien dengan mengeluarkan biaya transaksi yang lebih tinggi daripada yang dibutuhkan.

Sebaliknya, situasi di mana individu atau badan yang ditunjuk secara hukum untuk mengelola aset pihak lain menggunakan kekuasaan mereka dengan cara yang tidak etis atau ilegal untuk mendapatkan keuntungan finansial, atau melayani kepentingan pribadi mereka dengan cara lain, disebut "penyalahgunaan fidusia" atau "penipuan fidusia."

Asuransi Fidusia

Sebuah bisnis dapat mengasuransikan individu yang bertindak sebagai fidusia dari rencana pensiun yang memenuhi syarat, seperti direktur perusahaan, petugas, karyawan, dan wali orang alami lainnya.

Asuransi kewajiban fidusia dimaksudkan untuk mengisi kesenjangan yang ada dalam cakupan tradisional yang ditawarkan melalui kewajiban imbalan kerja atau kebijakan direktur dan pejabat. Ini memberikan perlindungan finansial ketika kebutuhan untuk litigasi muncul, karena skenario seperti salah urus dana atau investasi, kesalahan administrasi atau keterlambatan transfer atau distribusi, perubahan atau pengurangan manfaat, atau saran yang salah seputar alokasi investasi dalam rencana tersebut.

Pedoman Fidusia Investasi

Menyikapi kebutuhan akan pembinaan fidusia penanaman modal, Yayasan nirlaba untuk Studi Fidusia didirikan untuk mendefinisikan praktik investasi yang bijaksana berikut ini:

Langkah 1:Atur

Prosesnya dimulai dengan fidusia mendidik diri mereka sendiri tentang hukum dan aturan yang akan berlaku untuk situasi mereka. Setelah fidusia mengidentifikasi aturan yang mengatur mereka, mereka kemudian perlu mendefinisikan peran dan tanggung jawab semua pihak yang terlibat dalam proses tersebut. Jika penyedia layanan investasi digunakan, maka setiap perjanjian layanan harus dibuat secara tertulis.

Langkah 2:Formalisasi

Memformalkan proses investasi dimulai dengan membuat tujuan dan sasaran program investasi. Fidusia harus mengidentifikasi faktor-faktor seperti cakrawala investasi, tingkat risiko yang dapat diterima, dan pengembalian yang diharapkan. Dengan mengidentifikasi faktor-faktor tersebut, fidusia membuat kerangka kerja untuk mengevaluasi opsi investasi.

Fidusia kemudian perlu memilih kelas aset yang sesuai yang akan memungkinkan mereka untuk membuat portofolio yang terdiversifikasi melalui beberapa metodologi yang dapat dibenarkan. Sebagian besar fidusia melakukan ini dengan menggunakan teori portofolio modern (MPT) karena MPT adalah salah satu metode yang paling diterima untuk membuat portofolio investasi yang menargetkan profil risiko/pengembalian yang diinginkan.

Akhirnya, fidusia harus memformalkan langkah-langkah ini dengan membuat pernyataan kebijakan investasi yang memberikan perincian yang diperlukan untuk menerapkan strategi investasi tertentu. Kini fidusia siap untuk melanjutkan pelaksanaan program penanaman modal, seperti yang diidentifikasi dalam dua langkah pertama.

Langkah 3:Terapkan

Tahap implementasi adalah di mana investasi atau manajer investasi tertentu dipilih untuk memenuhi persyaratan yang dirinci dalam pernyataan kebijakan investasi. Proses uji tuntas harus dirancang untuk mengevaluasi investasi potensial. Proses uji tuntas harus mengidentifikasi kriteria yang digunakan untuk mengevaluasi dan menyaring melalui kumpulan opsi investasi potensial.

Tahap implementasi biasanya dilakukan dengan bantuan penasihat investasi karena banyak fidusia tidak memiliki keterampilan dan/atau sumber daya untuk melakukan langkah ini. Ketika seorang penasihat digunakan untuk membantu dalam tahap implementasi, fidusia dan penasihat harus berkomunikasi untuk memastikan bahwa proses uji tuntas yang disepakati digunakan dalam pemilihan investasi atau manajer.

Langkah 4:Pantau

Langkah terakhir bisa menjadi bagian proses yang paling memakan waktu dan juga paling diabaikan. Beberapa fidusia tidak merasakan urgensi pemantauan jika mereka melakukan tiga langkah pertama dengan benar. Fidusia tidak boleh mengabaikan tanggung jawab mereka karena mereka bisa sama-sama bertanggung jawab atas kelalaian dalam setiap langkah.

Untuk memantau proses investasi dengan baik, fidusia harus secara berkala meninjau laporan yang membandingkan kinerja investasi mereka terhadap indeks yang sesuai dan peer group, dan menentukan apakah tujuan pernyataan kebijakan investasi terpenuhi. Memantau statistik kinerja saja tidak cukup.

Fidusia juga harus memantau data kualitatif, seperti perubahan struktur organisasi manajer investasi yang digunakan dalam portofolio. Jika pengambil keputusan investasi dalam suatu organisasi telah pergi, atau jika tingkat otoritas mereka telah berubah, investor harus mempertimbangkan bagaimana informasi ini dapat mempengaruhi kinerja masa depan.

Selain penilaian kinerja, fidusia harus meninjau biaya yang dikeluarkan dalam pelaksanaan proses. Fidusia bertanggung jawab tidak hanya untuk bagaimana dana diinvestasikan tetapi juga untuk bagaimana dana dibelanjakan. Biaya investasi memiliki dampak langsung pada kinerja, dan fidusia harus memastikan bahwa biaya yang dibayarkan untuk manajemen investasi adalah adil dan wajar.

Aturan dan Regulasi Fidusia Saat Ini

Sebuah departemen dari lembaga Keuangan, kantor Pengawas Keuangan Mata Uang, bertanggung jawab untuk mengatur asosiasi tabungan federal dan aktivitas fidusia mereka di AS. Beberapa tugas fidusia terkadang bertentangan satu sama lain, masalah yang sering terjadi dengan agen real estate dan pengacara. Dua kepentingan yang berlawanan paling-paling dapat diseimbangkan; Namun, menyeimbangkan kepentingan tidak sama dengan melayani kepentingan terbaik klien.

Sertifikasi fidusia didistribusikan di tingkat negara bagian dan dapat dicabut oleh pengadilan jika seseorang diketahui melalaikan tugasnya. Untuk menjadi bersertifikat, seorang fidusia wajib lulus ujian yang menguji pengetahuannya tentang hukum, praktek, dan prosedur terkait keamanan, seperti pemeriksaan latar belakang dan penyaringan. Sementara relawan dewan tidak memerlukan sertifikasi, uji tuntas termasuk memastikan bahwa para profesional yang bekerja di bidang ini memiliki sertifikasi atau lisensi yang sesuai untuk tugas yang mereka lakukan.

Apa itu Fidusia?

Seorang fidusia harus mengutamakan kepentingan kliennya, berdasarkan perjanjian yang mengikat secara hukum dan etis. Penting, fidusia diperlukan untuk mencegah terjadinya benturan kepentingan antara pemberi fidusia dan prinsipal. Di antara bentuk fidusia yang paling umum adalah penasihat keuangan, bankir, pengelola uang, dan agen asuransi. Pada waktu bersamaan, fidusia hadir di banyak hubungan bisnis lainnya, seperti anggota dewan perusahaan dan pemegang saham.

Apa 3 Kewajiban Fidusia kepada Pemegang Saham?

Karena direktur perusahaan dapat dianggap sebagai fidusia bagi pemegang saham, mereka memiliki tiga kewajiban fidusia berikut. Duty of Care mengharuskan direktur untuk membuat keputusan dengan itikad baik bagi pemegang saham dengan cara yang cukup hati-hati. Duty of Loyalty mensyaratkan bahwa direksi tidak boleh menempatkan kepentingan lain, penyebab, atau badan di atas kepentingan perusahaan dan pemegang sahamnya. Kewajiban untuk Bertindak dengan Itikad Baik, akhirnya, mengharuskan direksi memilih opsi terbaik untuk melayani perusahaan dan pemangku kepentingan.

Apa Itu Contoh Fidusia?

Perhatikan contoh wali amanat dan penerima manfaat, bentuk paling umum dari hubungan fidusia. Wali amanat adalah organisasi atau individu yang bertanggung jawab untuk mengelola aset pihak ketiga, sering ditemukan di dalam perkebunan, pensiun, dan amal. Seorang wali terikat di bawah kewajiban fidusia untuk mendahulukan kepentingan perwalian, di depan mereka sendiri.

-

Apa itu Hyperledger?

Hal terpenting yang harus diketahui tentang Hyperledger adalah bahwa itu BUKAN PERUSAHAAN, BUKAN MATA UANG KRIPTO, dan BUKAN BLOCKCHAIN--itulah sebabnya ia tidak mendukung Bitcoin atau cryptocurrency

-

Apa itu Nexo?

NEXO adalah pemberi pinjaman crypto terbesar di dunia yang beroperasi di bidang keuangan terpusat, atau CeFi, berbasis di Swiss. Diluncurkan pada April 2018, NEXO membuat nama yang cepat dan kuat untu

menginvestasikan

-

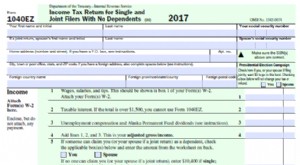

Apa itu Formulir 1040-EZ?

Apa itu Formulir 1040-EZ? Formulir 1040-EZ adalah formulir pajak pendapatan federal yang ditawarkan oleh Internal Revenue Service (IRS) hingga tahun pajak 2017. Banyak pembayar pajak Amerika menggunakan formulir tersebut untuk...

-

Alternatif Mint Terbaik

Alternatif Mint Terbaik Jika Anda memiliki banyak akun keuangan (siapa yang tidak hari ini?), mengelola mereka semua bisa tampak seperti rasa sakit. Ini adalah masalah yang ingin dipecahkan oleh Mint.com ketika pertama kali ...