Mengapa Anda Membutuhkan Dana Darurat dan Cara Membangunnya

Kita semua pernah mengalami keadaan darurat keuangan yang tidak terduga-penyok fender, tagihan medis yang tidak terduga, alat yang rusak, hilangnya pendapatan, atau bahkan ponsel yang rusak. Besar atau kecil, pengeluaran yang tidak direncanakan ini sering kali terasa seperti terjadi pada saat-saat terburuk. 40% orang dewasa Amerika tidak akan mampu menutupi keadaan darurat $400 dengan uang tunai, tabungan, atau tagihan kartu kredit yang dapat mereka lunasi dengan cepat, survei Federal Reserve menemukan.

Menyiapkan tabungan khusus atau dana darurat adalah salah satu cara penting untuk melindungi diri sendiri, dan ini adalah salah satu langkah pertama yang dapat Anda ambil untuk mulai menabung. Dengan menyisihkan uang—bahkan dalam jumlah kecil—untuk pengeluaran penting ini, Anda dapat pulih lebih cepat dan kembali ke jalur untuk mencapai tujuan penghematan yang lebih besar.

Dana darurat adalah jaring pengaman Anda, dalam keadaan darurat keuangan. Ini memberi Anda penyangga untuk membuat Anda terus maju sampai Anda menemukan solusi yang lebih berkelanjutan untuk situasi tersebut. Dana hari hujan akan memberdayakan Anda dan memberi Anda kebebasan untuk membuat keputusan yang baik di saat krisis.

Jika Anda hidup dari gaji ke gaji atau tidak dibayar dengan jumlah yang sama setiap minggu atau bulan, menyisihkan uang bisa terasa sulit. Tetapi, bahkan sejumlah kecil dapat memberikan keamanan finansial. Berikut adalah beberapa pertanyaan untuk ditanyakan pada diri sendiri sebelum Anda mulai membangun dana darurat Anda.

Apa itu dana darurat?

Dana darurat adalah rekening yang disisihkan untuk mengumpulkan uang untuk penggunaan darurat. Keadaan darurat itu sendiri bisa berupa apa saja, tetapi bijaksana untuk merencanakan yang terburuk. Dana darurat adalah sesuatu yang tidak dapat Anda buat dalam semalam. Terkadang dibutuhkan waktu lebih dari satu tahun untuk mengumpulkan dana yang cukup untuk memenuhi kebutuhan darurat minimum Anda dan bertahun-tahun untuk mengumpulkan jumlah tabungan yang lebih kuat.

Berapa Banyak Uang yang Harus Saya Miliki Di Dana Darurat Saya?

Sebanyak kebutuhan dana darurat adalah untuk semua orang, berapa banyak uang yang harus dimiliki tergantung pada kebutuhan dan persyaratan setiap orang. Kebanyakan ahli mengatakan untuk menghemat biaya bulanan Anda selama 3 sampai 6 bulan termasuk sewa, hak Tanggungan, tagihan utama, makanan, dll. Jangan berkecil hati dengan nomor ini.

Jika Anda berada di rumah tangga dengan dua pendapatan atau Anda telah memiliki pekerjaan tetap selama beberapa tahun, maka dana darurat tiga bulan mungkin baik untuk memulai. Tetapi jika Anda adalah keluarga berpenghasilan tunggal, Anda wiraswasta, atau jika penghasilan Anda berasal dari komisi, maka dana darurat enam bulan mungkin merupakan ide yang lebih baik untuk Anda karena kehilangan pekerjaan dapat membuat Anda tidak mampu membayar tagihan. Jika Anda kehilangan pekerjaan, Anda bisa menggunakan uang itu untuk membayar kebutuhan sementara Anda menemukan yang baru, atau dana tersebut dapat melengkapi tunjangan pengangguran Anda.

Berikut adalah beberapa skenario di mana memiliki lebih banyak tabungan dapat menguntungkan Anda:

- Selama resesi (ketika tingkat pengangguran lebih tinggi dan lamanya pengangguran seringkali lebih lama)

- Jika Anda berada di industri berisiko tinggi di mana PHK biasa terjadi.

- Jika penghasilan Anda tidak stabil.

- Jika Anda sudah pensiun (dan sebagian besar uang Anda ada di investasi saham dan obligasi yang lebih fluktuatif).

Yang terpenting adalah mulai menabung. Jumlah yang perlu Anda miliki dalam dana tabungan darurat tergantung pada situasi Anda. Pikirkan tentang jenis pengeluaran tak terduga yang paling umum yang Anda alami di masa lalu dan berapa biayanya. Ini dapat membantu Anda menetapkan tujuan berapa banyak yang ingin Anda sisihkan. Kalkulator darurat dari NerdWallet ini akan membantu Anda menghitung berapa banyak uang yang Anda perlukan.

Bagaimana jika saya tidak dapat menghemat biaya hidup 3 sampai 6 bulan?

Disarankan untuk menghemat biaya hidup selama tiga sampai enam bulan, tetapi jika pengeluaran ketat, mungkin sangat sulit untuk melakukannya, dan itu bisa memakan waktu bertahun-tahun. Jika Anda menemukan diri Anda dalam situasi ini, jangan putus asa dan menyerah pada gagasan dana darurat. Sebagai gantinya, membuat komitmen untuk memulai dari yang kecil. Coba tetapkan tujuan mingguan untuk diri Anda sendiri menggunakan bagan ini.

$1, 000 dana darurat akan cukup untuk menutupi kejutan keuangan tak terduga yang muncul. Anda dapat menghemat $1, 000 selama setahun dengan menyisihkan hanya $38,50 per periode pembayaran jika Anda dibayar dua mingguan.

Beberapa ahli merekomendasikan pendekatan dua langkah untuk tabungan dana darurat Anda. Seperti memiliki dana darurat “starter” sebesar $1, 000 jika Anda memiliki hutang. Kemudian, setelah Anda melunasi hutang, mengarahkan pembayaran tersebut untuk sepenuhnya mendanai dana darurat dengan biaya tiga sampai enam bulan.

Lembur, terus memberikan kontribusi untuk dana darurat Anda - sebanyak yang Anda mampu - dan pada akhirnya Anda akan mencapai tujuan itu untuk menghemat biaya hidup selama tiga hingga enam bulan.

Di Mana Saya Menyimpan Dana Darurat Ini?

Di mana Anda menempatkan dana darurat Anda tergantung pada situasi Anda. Anda ingin memastikan dana ini aman, dapat diakses, dan di tempat di mana Anda tidak tergoda untuk membelanjakannya untuk hal-hal yang tidak darurat. Berikut adalah beberapa pilihan tempat menyimpan tabungan darurat Anda, dan Anda dapat memilih mana yang paling cocok untuk Anda.

Anda butuh aman, pilihan cair sehingga uang Anda dapat diakses pada saat dibutuhkan. Rekening tabungan hasil tinggi menawarkan likuiditas yang sangat baik. Anda juga dapat mempertimbangkan Roth IRA. Beberapa orang juga memilih rekening giro tetapi memisahkan tabungan Anda ke rekening bank baru. Ini akan memungkinkan Anda untuk melihatnya sebagai sumber yang berbeda dan tidak tergoda untuk menggunakannya untuk hal lain. Kemudian, mengatur transfer otomatis dari jumlah yang Anda putuskan. Selama hal-hal terjadi dengan sendirinya, tabungan Anda akan tumbuh tanpa banyak usaha. Coba kalkulator peracikan ini untuk melihat seberapa besar tabungan Anda bisa bertambah.

Namun mengingat dana darurat Anda akan menganggur dalam jangka waktu yang lama, yang terbaik adalah memilih akun yang memungkinkan uang Anda mendapatkan bunga dan juga memungkinkan akses yang mudah. Pilihan-pilihan ini membuat Anda lebih sulit untuk terjun ke dalamnya, dan Anda juga akan mendapatkan sedikit pengembalian uang. Pastikan saja bahwa akun yang memperoleh bunga ini juga memungkinkan Anda untuk menarik darinya dengan sedikit atau tanpa penalti.

Sekarang mari kita lihat langkah-langkah selanjutnya tentang cara mulai membangun Dana Darurat Anda.

1. Tetapkan Tujuan Dana Darurat

Sebelum Anda melakukan apa pun, memutuskan berapa banyak uang yang Anda inginkan dalam dana darurat Anda, mengatakan, enam bulan dari sekarang. Setelah Anda memutuskan itu, seperti yang disebutkan di atas, memecahnya menjadi bagian-bagian yang dapat dicapai. Tentukan jumlah tertentu per minggu atau bulan, mana yang lebih mudah untuk Anda lacak. Mengetahui tujuan dana darurat Anda juga akan membantu Anda memutuskan berapa banyak pengeluaran atau pengeluaran apa yang perlu Anda kurangi untuk memenuhi tujuan Anda.

Tuliskan tujuan Anda. Tujuan yang Anda tulis adalah 52% lebih mungkin untuk berhasil dicapai. Coba alat perencanaan tabungan ini atau Kalkulator Dana Darurat ini untuk menghitung berapa lama Anda akan mencapai tujuan Anda, berdasarkan seberapa banyak dan seberapa sering Anda dapat menyisihkan uang.

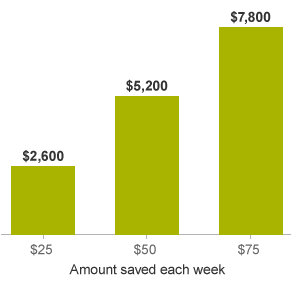

Misalnya, Anda dapat menetapkan tujuan untuk menyisihkan $25 seminggu dalam dana darurat. Pada akhir 2 tahun, Anda bisa mendapatkan $2, 600 disimpan. Tingkatkan jumlah itu menjadi $50 seminggu dan tabungan Anda bisa bertambah menjadi $5, 200. Hasilkan $75 seminggu dan Anda akan menghemat $7, 800.

2. Lacak uang Anda

Anda harus mengetahui kebiasaan pengeluaran dan penghasilan Anda dengan cukup baik untuk memutuskan seberapa besar dana darurat yang akan Anda butuhkan. Setelah Anda tahu berapa banyak yang harus Anda sisihkan setiap bulan, Anda perlu tahu dari mana mengambilnya. Untuk ini, Anda perlu tahu apa yang dilakukan uang Anda setiap hari. Cara terbaik untuk mengetahuinya adalah dengan melacak transaksi Anda, jika Anda belum melakukannya. Ini akan memberi Anda gambaran yang jelas tentang apa yang menghalangi Anda dan tujuan menabung Anda.

3. Kelola arus kas Anda

Arus kas Anda pada dasarnya adalah waktu ketika uang Anda masuk (penghasilan Anda) dan keluar (pengeluaran dan pengeluaran Anda). Jika waktunya mati, Anda dapat menemukan diri Anda kekurangan pada akhir minggu atau bulan, tetapi jika Anda secara aktif melacaknya, Anda akan mulai melihat peluang untuk menyesuaikan pengeluaran dan tabungan Anda.

Sebagai contoh, Anda mungkin dapat bekerja dengan kreditur Anda (seperti pemilik rumah, perusahaan utilitas, atau perusahaan kartu kredit) untuk menyesuaikan tanggal jatuh tempo tagihan Anda, atau Anda dapat menggunakan minggu-minggu ketika Anda memiliki lebih banyak uang untuk menambah sedikit uang ke tabungan. Ini adalah salah satu langkah pertama yang penting dalam mengelola uang Anda, terlepas dari apakah Anda hidup dari gaji ke gaji atau memiliki kecenderungan untuk membelanjakan lebih dari yang diizinkan anggaran bulanan Anda.

4. Temukan Cara Unik untuk Menambah Tabungan Anda

Sulit menemukan cara untuk menyisihkan uang ekstra, tetapi carilah cara agar uang bisa menyelinap melalui celah-celah. Apakah ada layanan atau pengeluaran yang dapat Anda lakukan tanpa atau menguranginya?

Berikut adalah beberapa cara untuk memulai.

- Perlakukan dana darurat Anda sebagai tagihan. Tambahkan dana darurat Anda ke tagihan rutin Anda; ini akan memberikan rasa prioritas. Jika Anda perlu memulai dari yang kecil, seperti $10 per bulan, itu masih merupakan titik awal yang baik.

- Catat semua barang dan jasa yang Anda gunakan yang tidak terlalu diperlukan, seperti layanan yang dapat Anda lakukan sendiri atau pilihan pengeluaran mendadak, dan masukkan uang ekstra itu ke uang darurat Anda.

- Masukkan semua recehan ke dalam toples khusus hanya untuk dana darurat Anda yang didanai penuh.

- Jika Anda mendapatkan hadiah uang tunai untuk ulang tahun Anda, liburan, atau acara khusus lainnya, Anda dapat menambahkannya ke dana darurat Anda.

- Karena ukurannya, pengembalian pajak adalah sejumlah besar uang untuk ditambahkan ke dana darurat Anda.

- Jika Anda memiliki saham, obligasi, atau reksa dana yang membayar pendapatan tetap, Anda dapat mengalihkannya ke simpanan darurat Anda untuk sementara waktu.

- Jual barang yang tidak Anda butuhkan. Jika Anda ingin mendapatkan perspektif yang baik tentangnya, saya sarankan Anda memeriksa Gary Vaynerchuk dan serial Trash Talk-nya. Sebagian besar dari kita memiliki ponsel lama, mainan, peralatan latihan, elektronik, dll. yang bisa Anda jual dan ubah menjadi uang tunai.

- Temukan peluang penghasilan satu kali. Ada banyak peluang untuk melakukan pekerjaan cepat dan menghasilkan uang di dalam dan di luar rumah Anda. Anda dapat menjawab survei online, merawat hewan peliharaan saat pemiliknya sedang berlibur, berpartisipasi dalam kelompok fokus, dan banyak lagi.

5. Mengatasi Hutang Sambil Menabung untuk Dana Darurat

Alih-alih mencoba memasukkan uang ekstra untuk berhutang, kumpulkan dana darurat Anda terlebih dahulu — dan lihat apakah ada cara untuk mengurangi suku bunga Anda saat Anda melakukannya.

Lakukan pembayaran minimum atas hutang Anda apakah itu pembayaran hipotek Anda, pinjaman mahasiswa, atau hutang kartu kredit. Sementara Anda fokus membangun setidaknya dana darurat pemula beberapa ribu dolar.

Setelah Anda memiliki beberapa ribu dolar di bank untuk keadaan darurat, Anda dapat membagi uang ekstra Anda antara pembayaran utang dan membangun sisa dana darurat Anda. Atau, Anda dapat mengalihkan fokus Anda ke pembayaran utang sampai Anda menyelesaikannya dan kemudian secara agresif membangun dana darurat Anda hingga tujuan biaya hidup tiga hingga enam bulan setelah utang berbunga tinggi hilang.

Anda harus memutuskan pendekatan mana yang terbaik, mengingat tingkat bunga utang Anda dan seberapa besar risiko yang Anda hadapi untuk mengalami keadaan darurat yang sangat besar.

Dana darurat dimaksudkan untuk membantu Anda terhindar dari utang, tetapi bagaimana jika Anda sudah berhutang?

Memutuskan apakah akan menyimpan dana darurat atau fokus secara agresif untuk membayar utang itu sulit. Pemberi pinjaman Anda kemungkinan mengenakan tingkat bunga yang jauh lebih tinggi daripada yang akan Anda peroleh dari dana darurat Anda, jadi mungkin tampak konyol untuk menyimpan uang di bank saat Anda membayar bunga.

Namun, dalam hampir setiap kasus, masuk akal untuk menabung untuk dana darurat sebelum memulai rencana agresif untuk membayar utang kartu kredit. Ini tidak pernah berarti melewatkan pembayaran minimum — Anda selalu harus membayar minimum. Tetapi, kecuali Anda memiliki utang konsumen berbunga sangat tinggi, seperti pinjaman gaji atau kartu kredit dengan tingkat bunga penalti, masuk akal untuk menabung untuk keadaan darurat terlebih dahulu.

Sementara matematika mungkin mengarahkan Anda ke arah lain, masalahnya datang ketika keadaan darurat yang tak terhindarkan itu menyerang. Jika Anda telah mengirimkan semua uang ekstra Anda ke kartu kredit Anda dan transmisi Anda rusak atau Anda kehilangan pekerjaan, Anda mungkin mendapati diri Anda menagih $2 lagi, 000 pada kartu kredit yang baru saja Anda lunasi.

Hal ini dapat membuat Anda begitu putus asa sehingga Anda berhenti mengambil langkah-langkah untuk meningkatkan keuangan pribadi Anda. Anda juga bisa terjebak dalam siklus pembayaran utang yang tidak pernah berakhir dan kemudian menaikkannya kembali ketika biaya tak terduga muncul.

6. Pertimbangkan Side Hustle

Hanya ada dua cara di mana Anda dapat meningkatkan tabungan Anda. Entah dengan menghabiskan lebih sedikit atau dengan menghasilkan lebih banyak. Sekitar 44 juta orang Amerika memiliki pekerjaan sampingan, menurut survei Bankrate, dan lebih dari sepertiga dari mereka menghasilkan lebih dari $500 setiap bulan dari pertunjukan sampingan mereka. Anda dapat membangun dana darurat Anda dengan cepat dengan bekerja sampingan untuk jangka waktu terbatas.

Negosiasikan kenaikan gaji atau lakukan pertunjukan sampingan, setidaknya untuk waktu yang singkat, untuk menyimpan dana yang cukup baik. Jika Anda punya waktu dan dorongan untuk menghasilkan uang sampingan, maka ini akan sangat mempercepat proses. Ini juga bisa berubah menjadi kesibukan jangka panjang dan cara yang baik untuk menghasilkan uang tambahan di samping jangka panjang. Ada banyak cara Anda dapat melakukan ini dan saya akan merekomendasikan mendapatkan penghasilan tambahan seputar sesuatu yang Anda sukai. Ada banyak pekerjaan lepas di luar sana untuk hasrat apa pun. Lihat situs web seperti Fiverr, kerja keras, dan Freelancer jika Anda mempertimbangkan untuk lepas.

Jika Anda tidak mempertimbangkan untuk lepas dan hanya mencoba mencari pekerjaan mudah yang bisa Anda daftarkan – ada banyak aplikasi di luar sana di mana Anda dapat menghasilkan uang. Coba aplikasi seperti Doordash, Uber, dan Instacart.

Anda juga memiliki pilihan untuk mendapatkan pekerjaan paruh waktu lainnya, tetapi, itu adalah komitmen yang lebih besar daripada mendaftar untuk aplikasi atau melakukan pekerjaan lepas.

Lihat dana darurat Anda seperti polis asuransi. Setelah Anda memilikinya, menjaganya dengan hati-hati. Tetapkan beberapa pedoman untuk diri Anda sendiri tentang apa yang merupakan pengeluaran darurat atau tidak terencana. Ini bukan celengan. Anda tidak boleh menggunakannya untuk biaya tak terduga atau menariknya saat Anda ingin membeli sesuatu yang baru.

Gunakan dana tersebut hanya dalam keadaan darurat dan belanjakan dengan hati-hati saat Anda benar-benar perlu menggunakannya. Ingat, setelah uang itu dibelanjakan, selalu membutuhkan waktu lebih lama dari yang diperkirakan untuk menggantinya.

Mulai sekarang dan simpan apa pun yang Anda bisa, walaupun itu tidak seberapa. Namun, jangan takut untuk menggunakannya jika Anda membutuhkannya. Jika Anda menghabiskan apa yang ada di tabungan darurat Anda, hanya bekerja untuk membangunnya lagi. Berlatih keterampilan tabungan Anda dari waktu ke waktu akan membuat ini lebih mudah.

Mencari lebih banyak tips kesehatan finansial? Kunjungi blog Meratas!

-

Cara Memulai dan Membangun Dana Darurat

Anda bisa saja membaca ini di kotak masuk Anda. Mendaftar untuk buletin mingguan gratis kami. Tidak ada spam, hanya saran yang bagus. Diperlukan alamat email yang valid. Anda harus mencentang kotak

-

Cara Membangun Dana Darurat:$1.000 dalam 90 Hari

Pada titik tertentu, tertinggal dalam keuangan Anda terjadi pada banyak orang. Kemungkinan besar, Anda tidak siap untuk keadaan darurat, dan kemudian muncul entah dari mana. Terkadang Anda hanya per

Keuangan pribadi

- #freshstart2017:Bangun Dana Darurat

- Bagaimana cara membangun dana darurat?

- Bagaimana memulai (dan membangun) dana darurat

- Apa itu sarang telur dan bagaimana Anda membangun yang besar?

- Berapa Banyak yang Harus Anda Miliki dalam Dana Darurat?

- Cara Membangun Dana Darurat di tahun 2021

- Dana Darurat:Apa Itu Dan Bagaimana Cara Membangunnya

- Apa itu Agen Terdaftar dan Mengapa Saya Membutuhkannya?

-

5 Tanda Anda Membutuhkan Dana Darurat Lebih Besar

5 Tanda Anda Membutuhkan Dana Darurat Lebih Besar Apakah dana darurat Anda cukup besar? Jika tidak, Anda bisa berada dalam masalah. Berikut adalah lima tanda Anda membutuhkan lebih banyak uang. Sumber gambar:Getty Images. Sebagian besar pakar keuanga...

-

Butuh Dana Darurat Lebih Besar di Tahun 2021?

Butuh Dana Darurat Lebih Besar di Tahun 2021? Anda membutuhkan cadangan kas darurat setiap saat -- tetapi haruskah Anda meningkatkannya khususnya tahun ini? Jika ada satu hal yang diajarkan tahun 2020 kepada kita, memiliki uang di tabungan s...