Apa itu Repossession dan Bagaimana Cara Kerjanya?

Tertinggal dalam pembayaran, terjerat hutang, atau gagal bayar pinjaman semua berpotensi mengakibatkan kepemilikan kembali. Tapi bagaimana cara kerja penarikan kembali? Ini bisa menjadi proses yang rumit, dan ada berbagai jenis kepemilikan kembali yang perlu dipertimbangkan.

Kepemilikan kembali sering berarti bahwa beberapa otoritas — seperti bank atau penagih utang — memperoleh hak untuk menyita harta milik Anda untuk melunasi utang. Ini juga berpotensi berdampak negatif pada skor kredit Anda, membuat lebih sulit untuk meminjam uang lagi di masa depan.

Jika Anda khawatir tentang kepemilikan kembali, atau hanya ingin tahu tentang apa itu dan bagaimana cara kerjanya, baca untuk penjelasan lengkapnya.

- Apa itu kepemilikan kembali?

- Bagaimana Repossession Bekerja

- Jenis Kepemilikan Kembali

- Penarikan Kembali Sukarela

- Penarikan Kembali Secara Tidak Sukarela

- Bagaimana Repossession Mempengaruhi Kredit Anda

- Cara Menghindari Penarikan Kembali

- Takeaways kunci

Kami akan mulai dengan penjelasan tentang arti dari kepemilikan kembali.

Apa itu kepemilikan kembali?

Penarikan kembali terjadi ketika bank atau otoritas lain mengklaim kepemilikan beberapa aset, biasanya untuk membayar hutang yang belum dibayar. Aset yang dapat diambil alih antara lain mobil, perumahan, perhiasan, atau benda berwujud lainnya yang dapat digunakan untuk mengurangi jumlah yang terutang.

- Berurusan dengan utang bisa terasa mustahil. Baca panduan kami untuk rencana pembayaran utang dan cara keluar dari utang untuk jalan yang lebih jelas ke depan.

Bagaimana Repossession Bekerja

Repossession digunakan untuk membantu pemberi pinjaman memastikan bahwa utang mereka dibayar - atau sedekat mungkin dengan pembayaran. Kebijakan pasti yang memutuskan kapan pemberi pinjaman diizinkan untuk mengambil alih properti Anda dapat bergantung pada perusahaan tempat Anda bekerja, hukum lokal negara bagian Anda, dan kontrak khusus yang Anda tandatangani saat mengambil pinjaman atau mendanai aset.

Dalam kasus yang khas, kepemilikan kembali digunakan ketika menjadi jelas bahwa peminjam tidak akan dapat melanjutkan untuk melakukan pembayaran atas pinjaman mereka. Di banyak negara bagian, bahkan melewatkan satu pembayaran saja sudah cukup untuk memberi pemberi pinjaman hak untuk mengambil alih aset Anda, meskipun beberapa pemberi pinjaman mungkin lebih lunak dari ini.

Katakanlah Anda membiayai pembelian mobil, tetapi telah berhenti melakukan pembayaran. Pada saat ini, kamu masuk bawaan , artinya Anda telah gagal memenuhi tanggung jawab keuangan Anda untuk membayar kembali pinjaman pada tingkat dan jumlah yang ditentukan saat Anda menandatangani kontrak. Pada saat itu, pemberi pinjaman Anda (jika mereka lebih lunak), mungkin memukul Anda dengan biaya dan mengharuskan Anda melakukan pembayaran yang terlewat.

Jika Anda masih belum menyelesaikan pembayaran Anda (atau pemberi pinjaman Anda adalah bukan lunak), mereka dapat bertindak berdasarkan hak mereka untuk memiliki kembali kendaraan Anda. Pada saat itu, mereka mungkin mengirim agen kepemilikan kembali untuk menagih kendaraan atau aset lain untuk memenuhi hutang Anda.

Penarikan kembali tidak hanya berarti Anda tidak lagi memiliki klaim atas aset yang diambil alih, itu juga dapat memiliki efek berbahaya pada kemampuan Anda untuk meminjam uang di masa depan — dibahas lebih lanjut di bagian selanjutnya. Tapi pertama-tama, mari kita tinjau berbagai jenis kepemilikan kembali.

Jenis Kepemilikan Kembali

Ada dua jenis repossession besar yang terjadi pada konsumen yang terlambat membayar utang.

Penarikan kembali secara sukarela

Penarikan kembali secara sukarela terjadi ketika peminjam dengan sukarela menyerahkan aset mereka kepada pemberi pinjaman sebagai sarana untuk menurunkan atau menyelesaikan hutang mereka.

Penarikan kembali secara tidak sukarela

Penarikan kembali secara paksa jauh lebih sulit. Ini terjadi ketika peminjam tidak mau menyerahkan aset atau aset mereka, sehingga pemberi pinjaman mengirimkan agen kepemilikan kembali untuk mengambil paksa aset yang mereka klaim.

Perhatikan bahwa banyak negara bagian memiliki undang-undang yang mencegah pemberi pinjaman mengambil alih aset Anda dengan kekerasan. Mereka juga biasanya tidak dapat masuk ke rumah Anda untuk mengambil aset, atau sebaliknya mengganggu kedamaian. Namun, mereka diizinkan untuk mengklaim kembali aset tersebut tanpa izin tegas — oleh karena itu, tidak disengaja kepemilikan kembali.

- Catatan: Jika agen pengambilalihan mencoba menggunakan ancaman, kekerasan, atau merusak properti Anda sebagai sarana untuk menyita aset Anda, Anda harus menelepon polisi. Adalah ilegal untuk melanggar perdamaian sambil mengambil alih aset, dan undang-undang negara bagian melindungi peminjam dari perampasan kembali dengan kekerasan (meskipun undang-undang yang tepat berbeda-beda di setiap negara bagian). Dalam hal itu, Anda mungkin memenuhi syarat untuk menuntut.

Baik kepemilikan kembali secara sukarela dan tidak sukarela dapat mendatangkan malapetaka pada keuangan pribadi Anda. Hanya karena aset Anda telah diambil alih bukan berarti utang Anda telah diselesaikan (kecuali dinyatakan lain oleh pemberi pinjaman). Anda mungkin masih berhutang saldo yang tersisa setelah kepemilikan kembali properti Anda telah diperhitungkan.

Plus, selain merampas aset Anda (biasanya itu sesuatu yang besar dan penting — seperti mobil Anda), kepemilikan kembali juga merusak nilai kredit Anda.

Bagaimana Repossession Mempengaruhi Kredit Anda

Setelah penarikan kembali telah terjadi, dan Anda telah kehilangan aset Anda, masalahnya masih jauh dari selesai, Sayangnya. Pemberi pinjaman dapat melaporkan fakta bahwa Anda memiliki aset yang diambil alih ke biro kredit yang bertanggung jawab untuk menentukan nilai kredit Anda.

Mengapa ini penting? Skor kredit Anda pada dasarnya adalah ukuran bagaimana pemberi pinjaman yang dapat dipercaya menganggap Anda. Semakin tinggi skornya, semakin dapat dipercaya — dan semakin mudah untuk mendapatkan pinjaman dengan tingkat bunga rendah. Jika Anda memiliki skor kredit yang rendah, mungkin sulit untuk mendapatkan pembiayaan di masa depan, dan jika Anda melakukannya, tarif cenderung tinggi.

Menurut Debt.org, kepemilikan kembali tetap pada nilai kredit Anda selama sekitar 7 tahun. Sementara jumlah kerugian yang ditimbulkannya terhadap skor Anda berkurang seiring waktu — terutama jika Anda mempraktikkan kebiasaan meminjam yang sehat setelah penarikan kembali — ding pada kredit Anda tidak akan sepenuhnya dihapus selama 7 tahun penuh setelah tanggal Anda pertama kali menunggak pinjaman Anda pembayaran.

Kabar baiknya adalah bahwa kredit yang buruk tidak permanen. Ada beberapa langkah yang dapat Anda ambil untuk meningkatkan skor kredit Anda. Namun, ini bisa memakan waktu, membuatnya penting untuk menghindari kepemilikan kembali di tempat pertama jika itu mungkin.

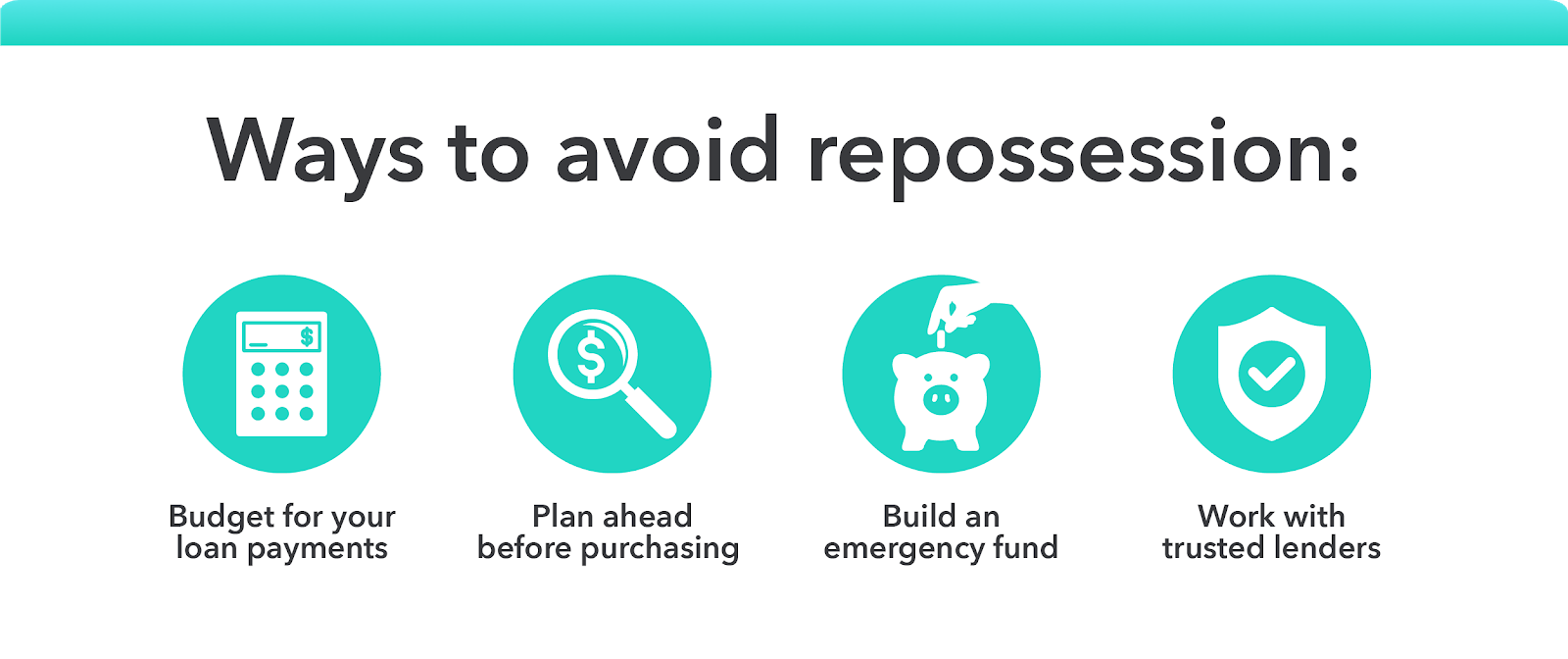

Cara Menghindari Penarikan Kembali

Setelah Anda menjadi tunggakan atau gagal membayar pinjaman, menghindari kepemilikan kembali bisa jadi sulit. Lagipula, tergantung pada ketentuan kontrak yang Anda tandatangani, pemberi pinjaman Anda mungkin benar-benar dalam hak mereka untuk mengambil alih aset Anda setelah Anda menunggak untuk jangka waktu tertentu.

Itulah mengapa cara terbaik untuk menghindari kepemilikan kembali adalah dengan mempraktikkan kebiasaan keuangan yang sehat sebelum menjadi masalah. Inilah yang harus difokuskan:

- Anggaran untuk pembayaran pinjaman Anda

Penganggaran bisa menjadi tantangan jika Anda belum pernah benar-benar melakukannya sebelumnya. Mint membuatnya lebih mudah. Alih-alih bertanya-tanya ke mana semua uang Anda pergi pada akhir setiap bulan, Anda dapat dengan cerdik merencanakan pengeluaran Anda, melacak pembelian, dan pastikan Anda berada di jalur yang benar.

Ini bisa membantu Anda melunasi hutang, sehingga Anda tidak mengambil risiko menjadi tunggakan pinjaman, jatuh ke default, atau pengambilan kembali risiko. Kadang-kadang, yang diperlukan hanyalah sedikit perencanaan keuangan yang cermat untuk tetap berada di puncak berbagai tanggung jawab Anda.

- Rencanakan ke depan sebelum membeli

Tentu saja, semua perencanaan di dunia tidak akan membantu jika Anda tidak memiliki uang tunai untuk melakukan pembayaran. Sebelum memilih untuk membiayai pembelian besar — seperti mobil atau rumah — penting untuk merencanakan dengan cermat sebelumnya.

Ketika mendiskusikan pembiayaan dengan pemberi pinjaman yang mungkin, pastikan untuk mendapatkan perkiraan berapa pembayaran bulanan Anda, serta apakah pembayaran itu tetap atau variabel. Kemudian, ketika Anda memahami apa yang akan menjadi tanggung jawab Anda, memasukkannya ke dalam anggaran bulanan Anda untuk melihat apakah menyelesaikan pembayaran akan membebani keuangan Anda.

- Bangun dana darurat

Tentu saja, jika Anda kehilangan pekerjaan Anda, atau tiba-tiba ada pengeluaran lain yang tidak dapat dihindari, memiliki rencana cadangan sangat penting. Kebanyakan ahli merekomendasikan untuk menyimpan sekitar 3 sampai 6 bulan pendapatan Anda di rekening tabungan darurat, untuk berjaga-jaga jika terjadi kesalahan. Dengan cara itu, bahkan jika Anda kehilangan pekerjaan, Anda masih memiliki uang tunai untuk mencegah kepemilikan kembali dan bencana keuangan lainnya.

- Bekerja dengan pemberi pinjaman tepercaya

Akhirnya, tidak semua pemberi pinjaman sama. Beberapa mungkin melompat untuk mengambil alih aset Anda segera setelah Anda melewatkan pembayaran. Yang lain lebih lunak, dan mungkin memberi Anda masa tenggang sebelum mengejar cara yang lebih serius dan agresif untuk menagih utang Anda. Teliti dan tinjau pemberi pinjaman dengan cermat sebelum melakukan, dengan cara itu, jika ada masalah dan Anda melewatkan pembayaran, Anda tahu Anda tidak perlu segera panik.

Catatan: Anggota dinas militer tertentu juga dilindungi dari kepemilikan kembali oleh undang-undang saat ini. Jika Anda berada di militer, Anda mungkin memiliki pilihan lain untuk menghindari kepemilikan kembali.

Takeaways kunci

Pastikan untuk mengingat informasi ini sebelum Anda pergi:

- Penarikan kembali terjadi ketika agen pemberi pinjaman atau bank menyita aset untuk memenuhi (atau sebagian memenuhi) suatu piutang, hutang yang belum dibayar.

- Penarikan kembali dapat bersifat sukarela atau tidak sukarela. Jika tidak disengaja, itu baik untuk mengetahui hak-hak Anda. Sebagai contoh, agen repossession tidak dapat menggunakan kekerasan atau ancaman untuk merebut kembali barang-barang Anda.

- Penarikan kembali juga dapat merusak kredit Anda, dan mungkin membutuhkan waktu selama 7 tahun untuk benar-benar dihapus dari riwayat kredit Anda. Namun, dengan mempraktikkan keuangan yang cermat sementara itu, Anda dapat meningkatkan skor kredit Anda.

- Cara terbaik untuk menghindari kepemilikan kembali adalah dengan menganggarkan dengan hati-hati, rencanakan pengeluaran besar Anda, membangun tabungan darurat, dan bekerja dengan pemberi pinjaman tepercaya.

Kepemilikan kembali mungkin tampak seperti mimpi buruk, tapi bisa dihindari dengan langkah yang tepat. Pastikan untuk mengetahui hak-hak Anda, bekerja pada kesejahteraan finansial Anda, dan rencanakan ke depan untuk menghindari kemungkinan terburuk dari kepemilikan kembali.

Sumber

FTC | Mobil dan Pengemudi | ConsumerFinance.gov | Debt.org

-

Apa itu Bitcoin dan Bagaimana Cara Kerjanya?

Dengan Bitcoin mencapai rekor tertinggi baru sepanjang masa sebesar $64, 800 pada April 2021, sekarang jelas betapa hebatnya investasi cryptocurrency. Banyak perusahaan raksasa dan selebriti seperti T

-

Perdagangan Leverage – Apa Itu dan Bagaimana Cara Kerjanya?

Sementara Anda tetap mendapatkan keuntungan yang lebih besar ketika biaya sumber daya ternyata baik untuk Anda, Anda juga mengalami kemalangan yang lebih besar ketika harga bergerak melawan Anda. Kuan

keuangan

- Apa itu paket 401(k) dan bagaimana cara kerjanya?

- Apa itu Otomatisasi AP dan Bagaimana Cara Kerjanya?

- Apa itu Coinbase dan bagaimana cara kerjanya?

- Apa itu Safemoon dan bagaimana cara kerjanya?

- Apa itu Ethereum dan bagaimana cara kerjanya?

- Apa itu alokasi aset dan bagaimana cara kerjanya?

- Apa aturan 55 dan bagaimana cara kerjanya?

- Aturan 72:Apa Itu Dan Bagaimana Cara Kerjanya?

-

Apa itu bunga yang masih harus dibayar,

Apa itu bunga yang masih harus dibayar, dan bagaimana cara kerjanya? Jika Anda telah melihat laporan pinjaman atau investasi Anda akhir-akhir ini, Anda mungkin pernah melihat baris untuk “bunga yang masih harus dibayar” atau “perkiraan...

-

Apa itu pinjaman FHA dan bagaimana cara kerjanya?

Apa itu pinjaman FHA dan bagaimana cara kerjanya? Pinjaman FHA adalah pinjaman rumah yang diasuransikan secara federal yang memungkinkan Anda membayar uang muka serendah 3,5% jika Anda memenuhi syarat. Pinjaman FHA dapat membantu pembeli rumah pert...