Berapa Saham Rata-Rata Tertimbang yang Beredar?

Rata-rata tertimbang saham beredar mengacu pada jumlah saham perusahaan yang dihitung setelah disesuaikan dengan perubahan modal saham selama periode pelaporan. Jumlah saham perusahaan yang beredar tidak konstan dan dapat berubah pada berbagai waktu sepanjang tahun, karena pembelian kembali saham, masalah baru, konversi, dll. Jumlah rata-rata tertimbang saham yang beredar digunakan dalam menghitung metrik seperti Laba per Saham (EPS)Formula Laba Per Saham (EPS)EPS adalah rasio keuangan, yang membagi laba bersih yang tersedia bagi pemegang saham biasa dengan rata-rata saham beredar selama periode waktu tertentu. Rumus EPS menunjukkan kemampuan perusahaan untuk menghasilkan laba bersih bagi pemegang saham biasa. untuk memberikan pandangan yang adil tentang kondisi keuangan perusahaan.

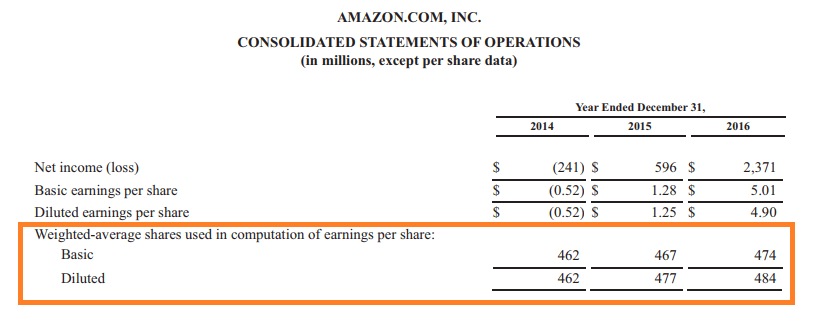

Tampilan Laba Per Saham yang tidak terdistorsi

Cukup menggunakan jumlah saham yang beredar pada akhir periode pelaporan dapat memberikan gambaran yang menyimpang dari perusahaan. Bayangkan situasi di mana perusahaan melakukan pembelian kembali saham pada akhir tahun. Jika angka tersebut diambil dan digunakan untuk menghitung EPS, maka EPS akan jauh lebih tinggi dan pada akhirnya akan memoles angka keuangan.

Perhitungan “Rata-rata Tertimbang Saham Beredar”

Misalkan Perusahaan XYZ Corporation memiliki 500, 000 saham pada awal tahun fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan. Di awal kuarter kedua, pemegang surat utang perusahaan memutuskan untuk mengubah kepemilikan mereka menjadi saham ekuitas berjumlah 100, 000 saham. Di awal kuarter keempat, perusahaan membeli kembali 50, 000 saham dengan surplus kasnya. Sekarang, saham yang beredar pada akhir tahun adalah 500, 000 + 100, 000 – 50, 000 =550, 000. Sekarang, haruskah kita menggunakan angka tersebut untuk menghitung EPS? Tidak.

Kami akan menggunakan 562, 500 karena dalam perhitungan di atas kami memberikan bobot sesuai dengan proporsi waktu sehingga jumlah saham yang beredar tidak berubah. Sebagai contoh, angka pembukaan 500, 000 tetap tidak berubah selama 3 bulan (yaitu, 25% dari total waktu dalam setahun) hingga awal kuartal kedua, setelah itu berubah.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Cakupan “Saham Luar Biasa”

Saham yang beredar meliputi saham yang dimiliki oleh investor ritel dan institusional dan saham terbatas yang dimiliki oleh pejabat dan karyawan perusahaan. Perubahan komposisi kepemilikan tidak mengubah jumlah total saham yang beredar. Masalah saham baru, pelaksanaan opsi saham Opsi saham Opsi saham adalah kontrak antara dua pihak yang memberikan hak kepada pembeli untuk membeli atau menjual saham yang mendasarinya pada harga yang telah ditentukan dan dalam jangka waktu tertentu. Penjual opsi saham disebut penulis opsi, dimana penjual dibayar premi dari kontrak yang dibeli oleh pembeli opsi saham., konversi, dan pembatalan melalui pembelian kembali akan mengubah angka.

Untuk memperoleh gambaran yang wajar dan wajar atas perubahan jumlah saham dan untuk perhitungan EPS, metode rata-rata tertimbang saham yang beredar digunakan.

EPS Dasar vs. EPS Dilusian

EPS yang dihitung menggunakan “Beredar Saham Rata-Rata Tertimbang” sebenarnya adalah “EPS Dasar”.

Rumusnya adalah sebagai berikut:

EPS Dasar =( Batas pemasukan – Dividen Preferred) / Saham Rata-Rata Tertimbang Beredar

EPS dasar menggunakan saham beredar, yang sebenarnya dipegang oleh publik dan orang dalam perusahaan. Saham ini bersifat non-dilutif karena tidak menyertakan opsi atau sekuritas apa pun yang dapat dikonversi.

Di samping itu, saat menghitung EPS dilutif, penyebut mencakup semua kemungkinan konversi yang dapat terjadi dan meningkatkan jumlah saham yang dimiliki oleh para pihak. EPS terdilusi selalu lebih kecil dari EPS dasar, sebagai penyebut dalam yang terakhir lebih tinggi. Perusahaan dengan pilihan, obligasi konversi, dll., mengungkapkan baik EPS dasar maupun terdilusi dalam pengungkapan keuangan mereka.

Jika ada perbedaan besar antara EPS dasar dan encer, investor harus menyadari kemungkinan peningkatan jumlah saham yang beredar di masa depan.

Lebih banyak sumber daya

Terima kasih telah membaca panduan ini untuk berbagi yang beredar. CFI adalah penyedia resmi sertifikasi Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini!. Untuk mempersiapkan kurikulum FMVA, sumber daya CFI tambahan ini akan membantu:

- Margin EBITDA Margin EBITDA Margin EBITDA =EBITDA / Pendapatan. Ini adalah rasio profitabilitas yang mengukur pendapatan yang dihasilkan perusahaan sebelum pajak, minat, depresiasi, dan amortisasi. Panduan ini memiliki contoh dan template yang dapat diunduh

- Laba Kas per SahamPendapatan Tunai Per SahamLaba kas per saham (cash EPS) adalah arus kas operasi yang dihasilkan oleh perusahaan dibagi dengan jumlah saham yang beredar. Laba per saham tunai (Cash EPS) berbeda dari laba per saham tradisional (EPS), yang mengambil laba bersih perusahaan dan membaginya dengan jumlah saham yang beredar.

- Price Earnings RatioPrice Earnings RatioPrice Earnings Ratio (P/E Ratio adalah hubungan antara harga saham perusahaan dan laba per saham yang memberikan pemahaman yang lebih baik tentang nilai perusahaan.

- Rasio Harga untuk Memesan

-

Apa itu Exponentially Weighted Moving Average (EWMA)?

Exponentially Weighted Moving Average (EWMA) adalah ukuran kuantitatif atau statistik yang digunakan untuk memodelkan atau menggambarkan deret waktu. EWMA banyak digunakan di bidang keuangan, aplikasi

-

Apa itu Weighted Moving Average (WMA)?

Rata-rata pergerakan tertimbang (WMA) adalah indikator teknis yang digunakan pedagang untuk menghasilkan arah perdagangan dan membuat keputusan beli atau jual. Ini memberikan pembobotan yang lebih bes

keuangan

-

Apa itu Hidup Rata-Rata?

Apa itu Hidup Rata-Rata? Umur rata-rata adalah lamanya waktu setiap unit pokok yang belum dibayar diharapkan tetap terutang. Kehidupan rata-rata hipotek Hipotek Hipotek adalah pinjaman – yang diberikan oleh pemberi pinjaman h...

-

Apa itu Pengembalian Rata-rata?

Apa itu Pengembalian Rata-rata? Pengembalian rata-rata adalah rata-rata matematis dari urutan pengembalian yang diperoleh dari waktu ke waktu. Dalam istilah yang paling sederhana, pengembalian rata-rata adalah pengembalian total sel...