Apa itu Aset Likuid Bersih?

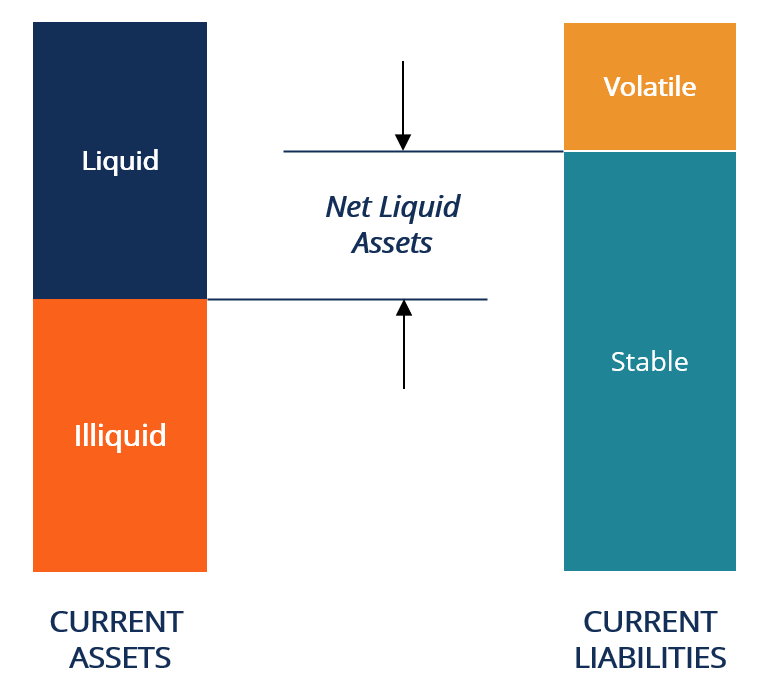

Aset likuid bersih adalah istilah yang digunakan untuk menentukan posisi likuiditas langsung suatu perusahaan. Ini dihitung sebagai perbedaan antara aset likuid dan kewajiban lancarKewajiban LancarKewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di. Contoh aset likuid termasuk uang tunai, aset pasar uang, saham, piutang usaha, surat berharga, atau aset apa pun yang dapat dengan cepat dikonversi menjadi uang tunai.

Aset likuid bersih dapat digunakan untuk menilai kondisi keuangan suatu perusahaan. Jika perusahaan memiliki aset likuid bersih positif, itu berarti dalam posisi yang nyaman untuk melakukan pembayaran dalam waktu dekat atau jika dapat melakukan kegiatan investasi tanpa dukungan pembiayaan.

Aset tertentu tidak termasuk dalam definisi aset likuid, meskipun merupakan aset lancar. Contohnya adalah InventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang a. Meskipun dapat dijual untuk menghasilkan uang, sangat mungkin bahwa persediaan yang dijual segera akan dijual dengan harga diskon.

Aset lancar lainnya, seperti biaya dibayar dimuka dan piutang pajak penghasilan, tidak dapat dijual secara tunai, itulah sebabnya mereka tidak dianggap sebagai aset likuid.

Ketika melihat kewajiban lancar, kita dapat mengkategorikannya sebagai lincah atau stabil . Dalam sebagian besar perhitungan aset likuid bersih, kewajiban volatil dikecualikan. Kewajiban volatil termasuk dana yang tidak stabil dan dapat hilang dari neraca perusahaan dalam semalam. Contoh kewajiban yang tidak stabil pada neraca bank adalah pinjaman yang tidak diasuransikan.

Ringkasan

- Aset likuid bersih adalah istilah yang digunakan untuk menentukan posisi likuiditas langsung suatu perusahaan, dan itu dihitung sebagai perbedaan antara aset likuid dan kewajiban lancar.

- Likuiditas aset sangat penting untuk semua jenis bisnis, dan ini membantu menunjukkan seberapa nyaman perusahaan jika menghadapi situasi darurat atau tidak biasa.

- Aset tertentu tidak termasuk dalam definisi aset likuid, meskipun merupakan aset lancar.

Pentingnya Aset Likuid

Likuiditas aset sangat penting untuk semua jenis bisnis, dan ini membantu menunjukkan seberapa nyaman perusahaan jika menghadapi situasi darurat atau tidak biasa. Pertimbangkan situasi di mana ada krisis ekonomi, dan perusahaan berhutang banyak tanpa aset likuid. Efek langsungnya (jika perusahaan tidak dapat mengumpulkan dana tambahan) adalah bahwa ia akan dinyatakan pailit.KebangkrutanKebangkrutan adalah status hukum dari manusia atau entitas non-manusia (perusahaan atau lembaga pemerintah) yang tidak dapat membayar hutangnya. hutang.

Juga benar bahwa semakin banyak aset likuid yang dimiliki perusahaan, kemungkinan yang lebih baik adalah bahwa ia mendapat pinjaman dan pada tingkat yang menguntungkan. Sebagian besar lembaga keuangan meminta perusahaan untuk menempatkan aset sebagai jaminan, dan memiliki alat likuid menunjukkan bahwa dalam hal solvabilitas, pinjaman bank dapat dilunasi.

Aset likuid juga merupakan indikator apakah perusahaan menggunakan asetnya dengan baik. Jika sebuah perusahaan memiliki kas menganggur yang berlebihan di rekening banknya, dapat dikatakan tidak memanfaatkan alat likuidnya dengan baik. Uang tunai dapat digunakan untuk investasi atau membayar dividen kepada pemegang saham.

Namun, dilema terbesar adalah menjaga keseimbangan ideal antara memiliki keamanan finansial yang memadai (dalam hal aset likuid) dan tidak memiliki terlalu banyak uang tunai yang menganggur. Sebagian besar perusahaan dan pakar menyarankan untuk memiliki penyangga setidaknya enam bulan pengeluaran dalam aset likuid, yang meliputi biaya operasionalBeban OperasionalBeban operasional, pengeluaran operasional, atau "opex, " mengacu pada biaya yang dikeluarkan sehubungan dengan kegiatan operasional bisnis, dan juga memperhitungkan dana darurat yang mungkin diperlukan selama periode tersebut.

Contoh Perhitungan Aset Likuid Bersih

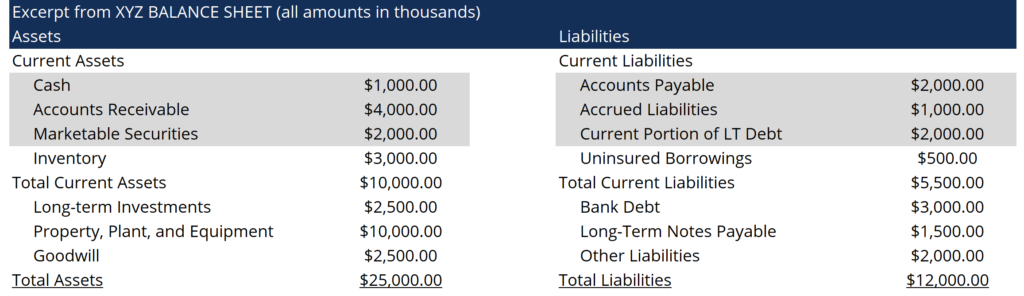

Berikut ini adalah contoh numerik dari perhitungan aset likuid bersih. Gambar 2 adalah kutipan dari neraca Perusahaan XYZ, yang menunjukkan berbagai jenis aset dan kewajiban perusahaan. Komponen neraca yang digunakan untuk menghitung aset likuid bersih disorot dalam warna abu-abu.

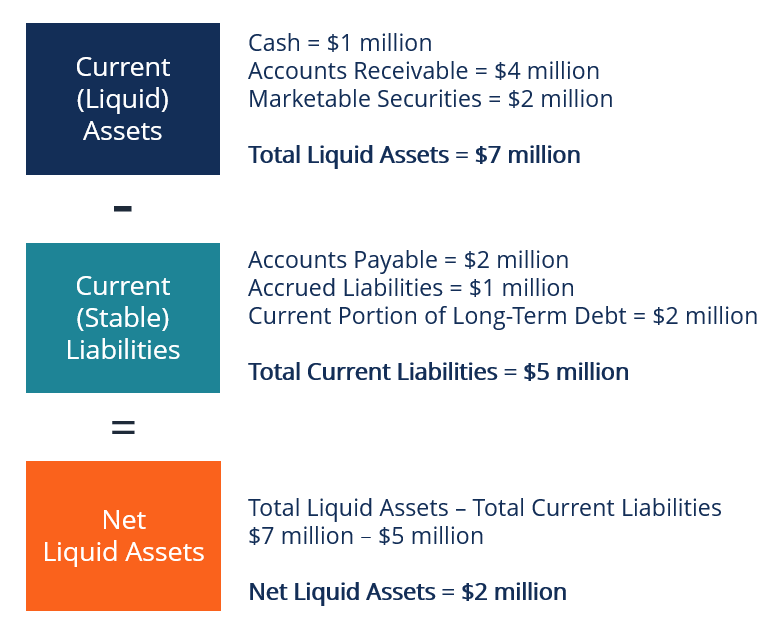

Gambar 3 menunjukkan perhitungan aktual aset likuid bersih untuk Perusahaan XYZ. Berdasarkan angka tersebut, perusahaan menunjukkan posisi likuid bersih +2 juta, menunjukkan bahwa ia berada dalam posisi yang cukup nyaman untuk memenuhi kewajiban jangka pendeknya.

Lebih Banyak Sumber Daya

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Setara KasSetara KasKas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas meliputi surat berharga pasar uang, penerimaan bankir

- Depresi EkonomiDepresi EkonomiDepresi ekonomi adalah kejadian dimana perekonomian berada dalam keadaan gejolak keuangan, seringkali merupakan hasil dari periode aktivitas negatif berdasarkan tingkat Produk Domestik Bruto (PDB) negara tersebut. Ini jauh lebih buruk daripada resesi, dengan PDB turun secara signifikan, dan biasanya berlangsung selama bertahun-tahun.

- Penilaian Persediaan Penilaian Persediaan Penilaian persediaan mengacu pada praktik akuntansi untuk nilai persediaan bisnis. Inventaris bisnis mengacu pada semua

- Dividen vs. Pembelian Kembali Saham Dividen vs Pembelian Kembali/Pembelian Kembali SahamPemegang saham berinvestasi di perusahaan publik untuk kenaikan modal dan pendapatan. Ada dua cara utama di mana perusahaan mengembalikan keuntungan kepada pemegang sahamnya – Dividen Tunai dan Pembelian Kembali Saham. Alasan di balik keputusan strategis tentang dividen vs pembelian kembali saham berbeda dari perusahaan ke perusahaan

-

Apa itu Aset Likuid? Definisi + Contoh

Aset likuid adalah segala sesuatu yang saat ini Anda miliki di rekening giro dan tabungan Anda atau harta apa pun yang Anda miliki yang dapat dengan mudah dikonversi menjadi uang tunai dalam waktu sin

-

Apa itu aset likuid?

Ekuitas, pendapatan kotor yang disesuaikan, saham, obligasi, rasio lancar, arus kas operasi, aset, kewajiban, kekayaan bersih -- mudah tersesat dalam hutan istilah keuangan di luar sana ketika Anda me

keuangan

-

Apa itu Penjualan Bersih?

Apa itu Penjualan Bersih? Penjualan bersih adalah total pendapatan yang dihasilkan oleh sebuah perusahaan, tidak termasuk retur penjualan, tunjangan, dan diskon. Ini adalah angka yang sangat penting dan digunakan oleh analis k...

-

Apa itu Aktiva Berwujud Bersih?

Apa itu Aktiva Berwujud Bersih? Aset Berwujud Bersih (NTA) adalah nilai dari semua aset fisik (“berwujud”) dikurangi semua kewajiban Jenis Kewajiban Ada tiga jenis kewajiban utama:lancar, tidak lancar, dan kewajiban kontinjensi. Kew...